Вопрос 3. Отражение информации о собственном капитале на счетах бухгалтерского учета.

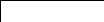

Для обобщения информации о состоянии и движении всех разновидностей собственного капитала Планом счетов и Инструкцией № 291 предназначен класс счетов 4. Счета этого класса соответствуют элементам собственного капитала (рис. 4).

Рис. 4

Собственный капитал

Э

лементы

капитала Счета, субсчета

лементы

капитала Счета, субсчета

Уставный

капитал 40 "Уставный капитал"

Уставный

капитал 40 "Уставный капитал"

Паевой

капитал 41 "Паевой капитал"

Паевой

капитал 41 "Паевой капитал"

Дополнительно

вложенный капитал

42 «

Дополнительный капитал»

Дополнительно

вложенный капитал

42 «

Дополнительный капитал»

421 « Эмиссионный доход»

422 « Прочий вложенный

капитал»

422 « Прочий вложенный

капитал»

Иной дополнительный капитал 42 « Дополнительный капитал»

капитал

423 « Дооценка

активов»

капитал

423 « Дооценка

активов»

424 « Безвозмездно полученные

необоротные

активы»

необоротные

активы»

425 « Прочий дополнительный

капитал»

Резервный капитал

43 « Резервный капитал»

Резервный капитал

43 « Резервный капитал»

Нераспределенная прибыль 44 « Нераспределенные прибыли

(

непокрытый убыток) ( непокрытые

убытки)»:

(

непокрытый убыток) ( непокрытые

убытки)»:

441 «Прибыль нераспределенная»

441 «Прибыль нераспределенная»

442 « Непокрытые убытки»

443 « Прибыль, использованная

в отчетном периоде»

Изъятый

капитал

45 « Изъятый капитал»

Изъятый

капитал

45 « Изъятый капитал»

451 « Изъятые акции»

452 « Изъятые вклады и паи»

452 « Изъятые вклады и паи»

453 « Прочий изъятый капитал»

Неоплаченный

капитал

46 « Неоплаченный капитал»

Неоплаченный

капитал

46 « Неоплаченный капитал»

Счета 40 "Уставный капитал", 41 "Паевой капитал", 42 "Дополнительный капитал", 43 "Резервный капитал", субсчет 441 "Прибыль нераспределенная" - пассивные и могут иметь только кредитовое сальдо. Увеличение значений по этим счетам отражается по кредиту, а уменьшение - по дебету.

Субсчет 442 "Непокрытые убытки" и счета 45 "Изъятый капитал", 46 "Неоплаченный капитал" - контрпассивные и имеют дебетовое сальдо.

3.1. Учет уставного капитала

Для учета и обобщения информации о состоянии и движении уставного капитала предназначен счет 40 "Уставный капитал". Сальдо этого счета должно соответствовать размеру зафиксированного в учредительных документах уставного капитала.

После государственной регистрации сумма взносов учредителей, предусмотренная в уставных документах, отражается по кредиту счета 40 "Уставный капитал" в корреспонденции со счетом 46 "Неоплаченный капитал".

Фактические поступления взносов участников отражаются по кредиту счета 46 "Неоплаченный капитал" в корреспонденции с дебетом учета денежных средств, товарно-материальных ценностей или иных активов, внесенных учредителями.

Аналитический учет по счету 40 "Уставный капитал" ведется по каждому учредителю предприятия. В акционерных обществах к счету 40 "Уставный капитал" могут быть открыты субсчета:

1. По видам акций - простые и привилегированные;

2. По признакам взносов - объявленный капитал, подписанный капитал, оплаченный капитал, изъятый капитал.

Записи на счете 40 "Уставный капитал" в сторону увеличения или уменьшения возможны только после внесения изменений в уставный капитал с обязательной перерегистрацией учредительных документов.

Увеличение уставного капитала возможно за счет реинвестиции прибыли, резервного капитала, дополнительного выпуска акций.

Уменьшение уставного капитала осуществляется в результате аннулирования выкупленных собственных акций у акционеров или уменьшения номинальной стоимости собственных акций. При уменьшении номинальной стоимости акций акции предыдущего выпуска обмениваются на то же количество акций нового выпуска меньшей номинальной стоимости.

Информация о формировании и изменении уставного капитала отражается следующими проводками:

|

№ п/п

|

Содержание операции

|

Дт

|

Кт

|

|

1.

|

Отражена сумма зарегистрированного уставного капитала

|

46

|

40

|

|

2.

|

Отражен взнос учредителей в уставный капитал: - основными средствами

|

10

|

46

|

|

- прочими необоротными активами

|

11

|

46

| |

|

- нематериальными активами

|

12

|

46

| |

|

- долгосрочными финансовыми инвестициями

|

14

|

46

| |

|

- капитальными инвестициями

|

15

|

46

| |

|

- долгосрочными векселями

|

16

|

46

| |

|

- производственными запасами

|

20

|

46

| |

|

- животными на выращивании

|

21

|

46

| |

|

- малоценными и быстроизнашивающимися предметами

|

22

|

46

| |

|

- товарами

|

28

|

46

| |

|

- наличными денежными средствами

|

30

|

46

| |

|

- безналичными денежными средствами

|

31

|

46

| |

|

- краткосрочными векселями

|

34

|

46

| |

|

- текущими финансовыми инвестициями

|

35

|

46

| |

|

3.

|

Увеличен уставный капитал за счет резервного капитала

|

43

|

40

|

|

4.

|

Увеличен уставный капитал за счет нераспределенной прибыли

|

44

|

40

|

|

5.

|

Увеличен уставный капитал в результате принятия новых участников

|

46

|

40

|

|

6.

|

Увеличен уставный капитал за счет дивидендов учредителей

|

671

|

40

|

|

7.

|

Уменьшен размер уставного капитала вследствие аннулирования выкупленных акций собственной эмиссии

|

40

|

45

|

|

8.

|

Уменьшен размер уставного капитала в связи с уменьшением номинальной стоимости акций собственной эмиссии и выплатой участникам (учредителям) разницы

|

40

|

672

|

|

9.

|

Уменьшен размер уставного капитала в связи с выходом участников и возвратом им имущества

|

40

|

672

|

|

10.

|

Возвращена участникам при выходе из общества их доля в уставном капитале наличными денежными средствами

|

46

|

30

|

|

11.

|

Возвращена участникам при выходе из общества их доля в уставном капитале безналичными денежными средствами

|

46

|

31

|

Пример 1

000 "Альфа" и физические лица Марченко, Славин и Приходько приняли решение об организации открытого акционерного общества "Бета". Информация о выпуске 50 000 акций номинальной стоимостью 10 грн. была зарегистрирована, и объявлена в печати подписка на акции.

К моменту созыва собрания учредителей было внесено 30 % стоимости акций денежными средствами.

После регистрации акционерного общества, взносы осуществлялись различными активами в соответствии с учредительными документами.

Отразим формирование уставного капитала акционерного общества в бухгалтерских проводках.

|

№ п/п

|

Содержание операции

|

Дт

|

Кт

|

Сумма, грн

|

|

1,

|

Отражен взнос 30% стоимости акций денежными средствами

|

311

|

685

|

150 000

|

|

2.

|

Зарегистрирован уставный капитал акционерного общества

|

46

|

40

|

500 000

|

|

3.

|

Списана сумма первого взноса на уменьшение неоплаченного капитала

|

685

|

46

|

150 000

|

|

4.

|

Отражен взнос 000 "Альфа" оборудованием

|

10

|

46

|

100000

|

|

5.

|

Отражен взнос учредителя Марченко товаром

|

28

|

46

|

50000

|

|

6.

|

Отражен взнос учредителя Славина облигациями предприятия "Омега"

|

14

|

46

|

10000

|

|

7.

|

Отражен взнос учредителя Приходько долгосрочными векселями

|

16

|

46

|

10 000

|

|

8.

|

Отражен взнос подписчиков акций безналичными денежными средствами

|

311

|

46

|

180000

|