БОЙКО НМК для УЧЕТ И АУДИТ / Савицкая Г.В. - Анализ хозяйственной деятельности предприятия [2002]

.pdf

Глава 6. Способы измерения влияния факторов в ДФА |

105 |

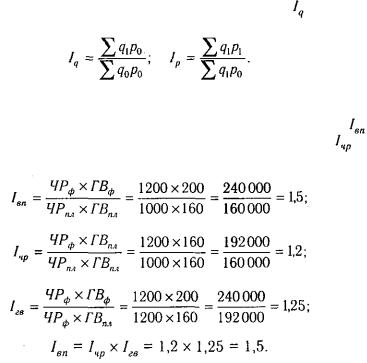

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема и индекс цен

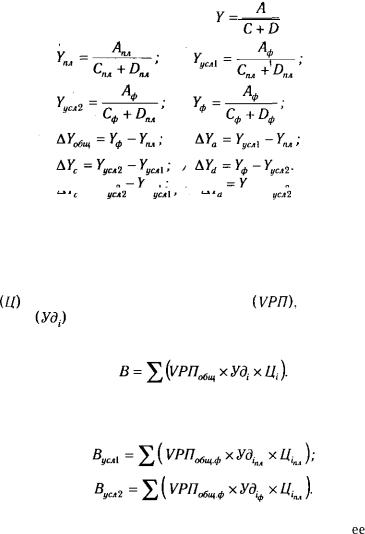

В нашем примере объем выпуска продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции будет равен произведению индекса численности рабочих и индекса среднегодовой выработки

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

6.3. Способ абсолютных разниц

Сущность, назначение и сфера применения способа абсолютных разниц. Порядок и алгоритмы расчета влияния факторов этим способом

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он

Глава 6. Способы измерения влияния факторов в ДФА |

107 |

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна

общему его приросту. |

|

|

Рассмотрим |

алгоритм расчета |

факторов этим способом |

в смешанных |

моделях типа |

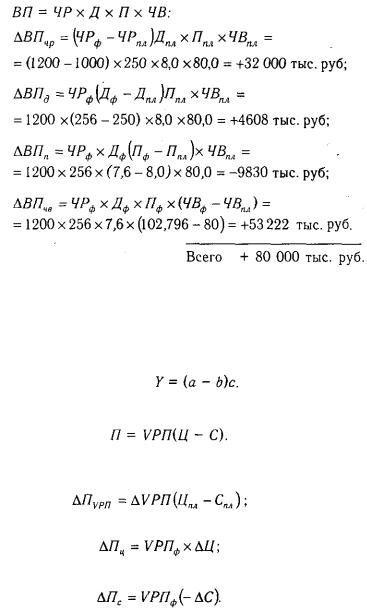

Дляпримеравозь- |

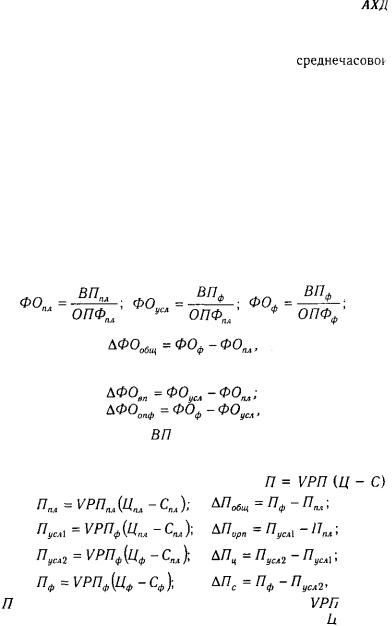

мем факторную модель прибыли от реализации продукции, которая уже использовалась в предыдущем параграфе:

Прирост суммы прибыли за счет изменения объема реализации продукции:

цены реализации:

себестоимости продукции:

Глава 6. Способы измерения влияния факторов в ДФА |

109 |

уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

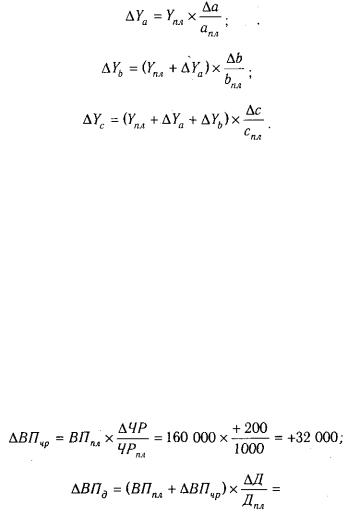

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа

Изменение результативного показателя определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Закрепим рассмотренную методику на конкретном примере, приведенном в табл. 6.1: