БОЙКО НМК для УЧЕТ И АУДИТ / Савицкая Г.В. - Анализ хозяйственной деятельности предприятия [2002]

.pdf

Глава 12. Анализ производства и реализации продукции |

233 |

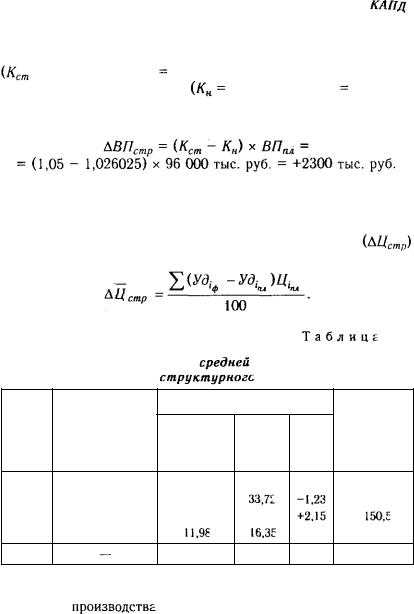

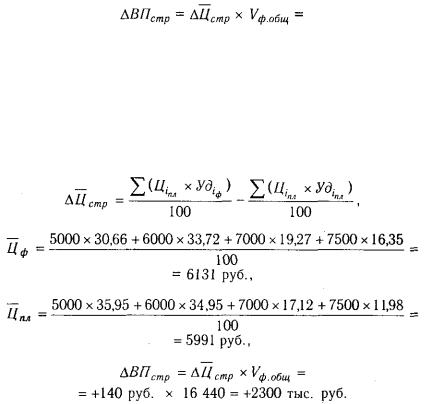

= 140 руб. х 16 440 туб = +2300 тыс. руб.

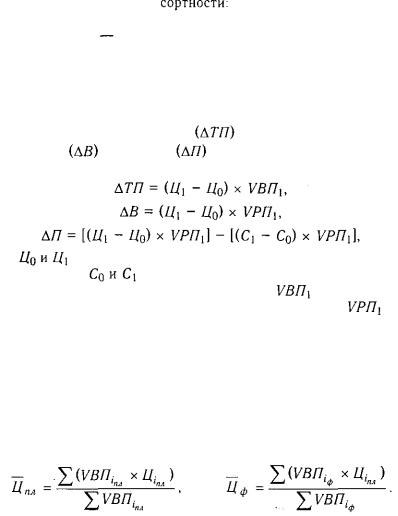

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 12.9).

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 2185 тыс. руб. Это свидетельствует об увеличении удельного веса более дорогих изделий С и D в общем объеме продаж.

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.