16. Прием относительных разниц.

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

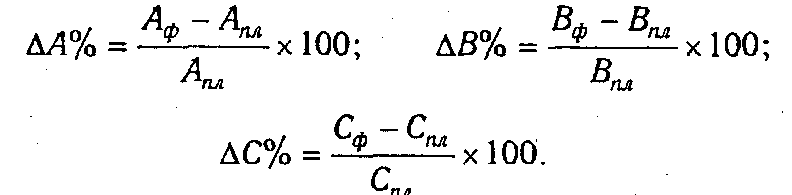

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

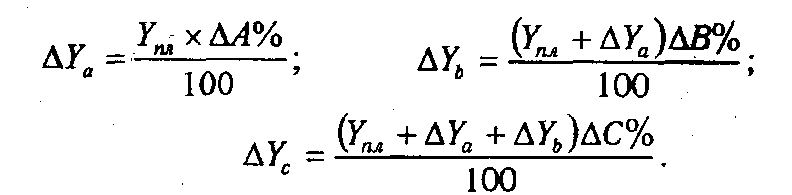

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

17. Прием долевого участия (пропорционального деления)

В

ряде случаев для определения величины

влияния факторов на прирост

результативного показателя может быть

использован

способ

пропорционального деления.

Это касается тех случаев, когда мы имеем

дело с аддитивными моделями типа V

=

Xi

и кратно-аддитивного типа

Xi

и кратно-аддитивного типа

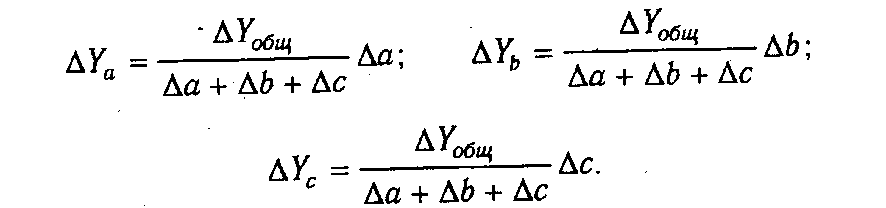

В первом случае, когда имеем одноуровневую модель типа V= а + b + с. расчет проводится следующим образом:

Когда

известны

Вd,

Вd,

Вп

и

Вп

и

Вт,

а

также

Вт,

а

также

Yb,

то для определения

Yb,

то для определения

Yd,

Yd,

Yn,

Yn,

Ym

можно использовать способ пропорционального

деления, который основан на пропорциональном

распределении прироста результативного

показателя Y

за счет изменения фактора В

между факторами второго уровня D,

N

и М

соответственно величине их прироста.

Пропорциональность этого распределения

достигается путем определения постоянного

для всех факторов коэффициента, который

показывает величину изменения

результативного показателя Y

за счет изменения фактора В

на единицу.

Ym

можно использовать способ пропорционального

деления, который основан на пропорциональном

распределении прироста результативного

показателя Y

за счет изменения фактора В

между факторами второго уровня D,

N

и М

соответственно величине их прироста.

Пропорциональность этого распределения

достигается путем определения постоянного

для всех факторов коэффициента, который

показывает величину изменения

результативного показателя Y

за счет изменения фактора В

на единицу.

Величина коэффициента (К) определяется следующим образом:

![]()

Умножив этот коэффициент на абсолютное отклонение В за счет соответствующего фактора, найдем изменение результативного показателя:

![]()

18. Средние и относительные величины

Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, площади, стоимости и т.д., безотносительно к размеру других явлений. Относительные показатели – это соотношения величины изучаемого явления и величины другого явления, или величины этого явления, но взятой за другой период или по другому явлению. Относительная величина как частное отделение двух сравниваемых показателей, это проценты, индексы, коэффициенты, а также все те показатели, которые рассчитаны как отношение одного показателя к другому (фондоотдача, рентабельность, производительность труда и др.). Достоинство относительных величин в том, что они дают качественную оценку процессов и явлений, а недостатком является то, что без дополнительной информации невозможно определить из каких абсолютных величин они рассчитаны.

Существуют следующие виды относительных величин: планового задания, выполнения плана, пространственного сравнения, динамики, структуры, интенсивности, эффективности.

Наряду с абсолютными и относительными показателями, в аналитической работе широко используются средние величины.

Средняя величина – это обобщающая величина, которая характеризует размер определенного изменяющегося признака для показателя в целом или его составляющих.

Средняя величина абстрактна и используется везде, где необходимо обобщение. Достоинство средних величин в том, что с их помощью можно сравнивать различные процессы и явления, результаты деятельности различных предприятий. Недостатком является то, что за их значением невозможно узнать диапазон колебаний первичных данных.

В анализе используются следующие виды средних величин:

- средняя арифметическая,

– средняя арифметическая взвешенная,

– средняя геометрическая,

– средняя хронологическая.