13. Прием «сравнение»: сущность, условия сравнения, способы приведения показателей в сопоставимый вид.

Сравнение – это способ познания, в процессе которого изучаемое явление, предметы сопоставляются с уже изученными ранее, с целью определения общих черт или различий.

В экономическом анализе используются множество видов сравнения, которые между собой отличаются, в основном, базой сравнения. Например, сопоставление фактических показателей с плановыми, с нормами, с данными прошлых лет, со средними показателями по отрасли, сопоставление темпов роста одного или различных показателей за разные периоды времени и др.

Различают следующие виды сравнительного анализа: горизонтальный; вертикальный; трендовый; одномерный; многомерный.

Способы приведения показателей в сопоставимый вид.

- нейтрализация стоимостного фактора;

- нейтрализация ценового фактора;

- нейтрализация количественного фактора;

- приведение к однородной структуре сравниваемых сложных показателей;

- равенство периодов времени, за которое делается сравнение;

- приведение сравниваемых показателей к единой методике их исчисления;

- замена абсолютных показателей относительными;

- устранение территориальных различий, географических условий и сезонных особенностей.

Использование этих способов обеспечивает сопоставимость показателей внутри предприятия, между отраслями и территориями.

14. Прием последовательного изолирования факторов (цепных подстановок).

способ цепной подстановки используется в детерминированном факторном анализе во всех типах моделей – мультипликативной, аддитивной, кратной и смешанной для расчета влияния факторов на результативный показатель. Для этого последовательно заменяются базисные величины каждого фактора (плановые данные или фактические данные за прошлый год) на фактические данные отчетного года. В результате такой замены образуются условные показатели, которые сравниваются с базисными. Результаты сравнения показывают величину влияния измененного фактора на результативный показатель, т.к. остальные факторы в данном расчете являются неизменными.

При проведении факторного анализа следует, в первую очередь, определять влияние количественных факторов, затем качественных, сначала определяется влияние факторов первого уровня подчинения, а за тем второго, третьего и т.д. В таком же порядке факторы располагаются в модели. Замена базисных величин на фактические производится последовательно, по цепи, в том порядке как они расположены в модели. Размер влияния каждого фактора на результативный показатель определяется также по цепи, от первого условного показателя вычитается базисное значение показателя, от второго условного показателя отнимается первый и т.д., и в конце от фактического значения результативного показателя отнимается последний условный показатель. Затем путем балансовой увязки проверяется правильность расчетов, т.е. сумма влияния всех факторов должна быть равна общему изменению результативного показателя.

15. Прием абсолютных разниц.

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

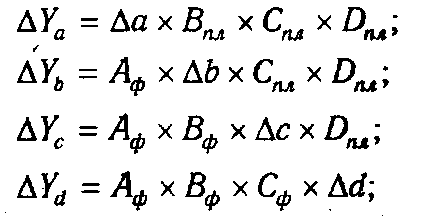

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=axbxcxd. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

![]()

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.