3. Обобщающие показатели деятельности сберегательных учреждений

Для оценки деятельности сберегательных учреждений используют следующие обобщающие показатели:

— сумма остатков вкладов, исчисляемая в целом по стране, регионам, по учреждениям;

— средний размер вклада в расчете на душу населения;

— средний размер вклада на один лицевой счет;

средний размер вклада на одно сберегательное учреждение;

а = А/m

где а —средний размер одного вклада,

т —число вкладов (лицевых счетов).

А- сумма остатка вкладов

Остаток вкладов в сберегательном учреждении (А) зависит от среднего размера вклада и от числа лицевых счетов:А=а*т,

В динамике сохраняется аналогичная зависимость, т. е зависимость между индексами среднего размера вклада и их числом:

IA=Ia*Im

При анализе динамики по области и стране в целом определяется общее изменение суммы остатка вкладов в сберегательных учреждениях:

DАа=А1-А0

где А0, А1, — суммы остатков вкладов соответственно в базисном и отчетном периоде.

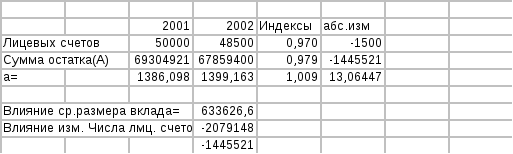

Прирост или уменьшение суммы остатков вкладов вызываются влиянием: изменения среднего размера вклада:

DАа=(а1-а0)m1

изменения числа лицевых счетов

DАа=(m1-m0)a0

В свою очередь число лицевых счетов (т)зависит от числа филиалов Сбербанка (n) и числа лицевых счетов, приходящихся на один филиал(т/п).Следовательно, факторами изменения общей суммы вкладов являются число филиалов, число вкладов в расчете на один филиал и средний размер (а) одного вклада, т.е.A=nam/n

такой же зависимостью связаны между собой индексы этих показателей.

Пример: Вотчетном периоде по сравнению с базисным число филиалов Сбербанка в области увеличилось на 5%, число вкладов в расчете на один филиал сократилось на 2%, а средний размер одного вклада увеличился на 14%. Как изменилась сумма остатка вкладов? Используя взаимосвязь индексов, имеем 1,05*0,98*1,14=1,173 или 117,3%. т. е. остаток вкладов в учреждениях Сбербанка области увеличился на 17,3%.

Учитывая, что средний размер вкладов в городской и сельской местности существенно отличаются, статистические органы дополнительно разрабатывают статистическую информацию о размерах вкладов, о числе и структуре лицевых счетов в городской и сельской местности.

Зависимость среднего размера вклада изучается в статистике и под влиянием изменения среднедушевого дохода. Такая оценка осуществляется при помощи коэффициента эластичности среднедушевого размера вкладаот величины среднедушевого дохода:

где х—факторный показатель среднедушевого дохода;

у —результативный показатель среднедушевого размера вклада;

Dу/уиDх/х —темпы прироста соответственно среднего размера вклада и среднего душевого дохода.

Коэффициент эластичности показывает, на сколько процентов увеличивается (уменьшается) среднедушевой вклад при увеличении среднедушевого дохода на 1%. Он может принимать значения:

1) К >1,т. е темп роста вклада опережает рост среднедушевого дохода, значит у населения есть резерв свободных средств для сбережений;

2) Кэл =1,т. е. сбережения растут пропорционально росту среднедушевого дохода;

3) Кэл <0,т. е. при увеличении среднедушевого дохода, средний размер вклада на душу населения снижается.

Особенность расчета коэффициента эластичности вкладов населения от денежных доходов по сгруппированным данным состоит в том, что величина прироста доходов по группе (Х)принимается равной величине интервала в каждой группе, а прирост суммы вкладов( Y)в I группе равен среднему размеру вклада; в следующих группах — разности между средним размером вклада данной группы и предыдущей.

Соотношение между абсолютными приростами вкладов и денежных доходов населения называют коэффициентом склонности населения к сбережениямКскл=у/х

Нормальным считается показатель в пределах 25-30%. Более высокие значения указывают на вынужденные сбережения, вызванные инфляцией спроса.