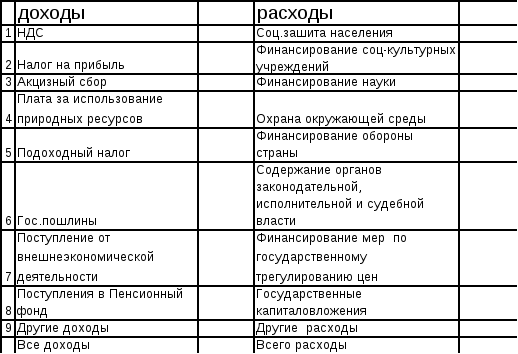

Структура доходов и расходов Госбюджета

Структура налоговых поступлений в бюджет

Второй блок показателей, выделенных в плане лекции -

Показатели выполнения плана госбюджета.

1. Относительная величина планового задания:

Овпл.зад.=Упл/Уо,где

У0 и Упл. – уровень доходов (расходов) бюджета соответственно в базовом году и по плану.

2 .От.в. выполнения плана

Овып. Пл.=Уфакт/Уплан,где

Уфакт. – фактически достигнутый уровень доходов (расходов) бюджета.

Ов динамики = Уфакт/У о

Показатели динамики доходов и расходов госбюджета.

Абс. Прирост ()

Цепной ц=У

Базисный б=

Темп роста

Цепной

Базисный

Темп прироста

Цепной

Базисный

Среднегодовой абс. Прирост

![]()

где n-число цепных абсолютных приростов.

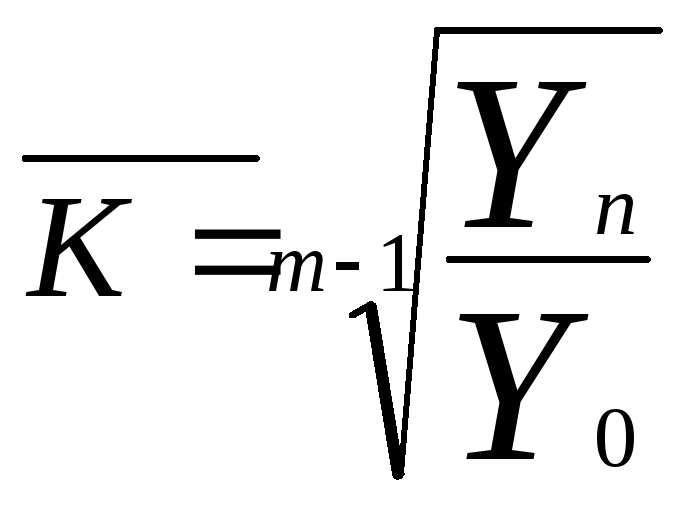

Средний коэффициент роста:

,

,

где m-число уровней ряда динамики в изучаемом периоде, включая базисный..

Средний темп

роста:

![]() .

.

Средний

темп прироста:

![]()

Четвертый блок показателей:

Уровень бюджетного дефицита

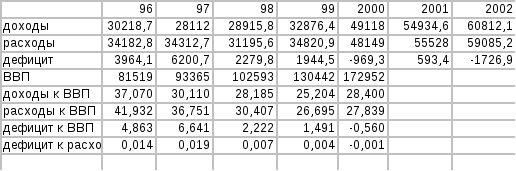

Одной из важнейших характеристик эффективности государственного управления являются масштабы дефицита государственного бюджета, определяемые как соотношение размера дефицита и ВВП. В системе международных экономических отношений Европейского Союза установлен предельный размер дефицита по сравнению с ВВП (в настоящее время около 3%), дающий право странам стать членами Валютного союза. Выдача кредитов международными финансовыми организациями странам с переходной экономикой также обусловлена требованием жесткого контроля над размером дефицита государственного бюджета

Во многих развитых странах дефицит государственного бюджета по отношению к ВВП составляет около 2—4% (например, в Японии, ФРГ, Канаде, Франции, США).

Масштабы перераспределительных процессов через государственный бюджет отражает отношение доходной или расходной части госбюджета к валовому внутреннему продукту

D=ДГБ/ВВП*100

D=РГБ/ВВП*100

Официальные трансферты в госбюджете — это безвозмездные, невозвратные поступления, имеющие единовременный (нерегулярный), добровольный характер в виде субвенций, дарений, гуманитарной помощи, полученных от других учреждений государственного управления (национальных и зарубежных) или международных организаций.

Превышение расходов над доходами приводит к дефициту бюджета, а обратная ситуация — к бюджетным излишкам. На 2003 год доходы госбюджета Украины определены в размере 50 020 875,9 тыс.грн., а расходы — 52 055 801,1 тыс.грн., предельный размер бюджета - 2 034 925,2 тыс..грн..

Дефицит = Расходы – Доходы.

Уровень бюджетного дефицита— относительный показатель, который рассчитывается отношением суммы бюджетного дефицита к валовому внутреннему продукту или к расходам госбюджета:

У=ДЕФ/ВВП*100

У=ДЕФ/Р*100

Первый показатель используется для межстрановых сравнений, его называют макроэкономическим уровнем. Принято считать финансовое положение страны нормальным, если уровень бюджетного дефицита к ВВП не превышает 3%. Источники покрытия бюджетного дефицита могут носить инфляционный и неинфляционный характер.

Обычно используется три варианта финансирования бюджетного дефицита:

эмиссия необходимого количества денег;

увеличение налогов, что приводит к росту государственных доходов;

государственный займ (выпуск облигаций, казначейских обязательств).

Использование первого варианта приводит к инфляции,

второго — к снижению деловой активности, стимулов к труду.

Поэтому в странах с рыночной экономикой выбирают, как правило, третий вариант. Выпускаемые ценные бумаги государство продает субъектам хозяйствования и населению. По облигациям уплачивается доход, а по истечении срока, на который они пущены, облигации погашаются правительством.

В Украине первый выпуск облигаций внутреннего государственного займа (ОВГЗ) был осуществлен в 1995 году.

В переходный период источником покрытия бюджетного дефицита служат также доходы от приватизации государственного имущества.

Бюджетный дефицит порождает государственный долг, который представляет собой сумму задолженности страны другим странам, своим или иностранным юридическим или физическим лицам.

Государственный долгвключает общую сумму бюджетных дефицитов (за вычетом бюджетных излишков) и сумму финансовых обязательств иностранным кредиторам (за вычетом той части, которая пошла на покрытие бюджетного дефицита). Рассчитывается государственный долг на определённую дату и выплачивается с процентами.

Различают внутренний и внешний долг.

Внутренний— это долг государства населению, предприятиям, организациям своей страны. Законом Украины о Госбюджете на 2003 год был установлен предельный размер государственного внутреннего долга Украины на 31 декабря 2003 года в сумме 14931091 тыс.грн. и 1317121,1 тыс.долл.США.

Внешний — это задолженность гражданам, организациям, правительствам других стран. Внешний долг имеет негативные последствия, поэтому в развитых странах обычно законодательно устанавливается его лимит.

Предельный размер внешнего долга – Украины установлен в сумме эквивалентной 8588474,8 тыс.долл.США

Для экономического анализа абсолютная сумма долга малодоказательна, поэтому его оценивают относительными показателями:

уровнем внешнего долга У = (Внеш.долг/ВВП)100

и отношением внешнего долга к экспорту,

а также показателями нормы обслуживания долга, которая рассчитывается отношением суммы выплат по внешнему долгу к сумме валютных поступлений за год.

По мнению экономистов, норма обслуживания долга не должна превышать 25%. Второй вариант расчёта нормы обслуживания внешнего долгапредусматривает отнесение суммы выплат по внешнему долгу к сумме экспорта. При определённых значениях внешней задолженности создаётся критическая ситуация для любой страны. В зависимости от значений уровня внешнего долга страны группируют, выделяя три группы с высоким, умеренным и низким уровнями внешнего долга.