Тема 12. Основний капітал

12.1. Поняття, склад і структура основних фондів підприємства

12.2. Методи оцінки вартості основних фондів

12.3. Фізичний та моральний знос основних фондів

12.4. Амортизація основних фондів

12.5. Ефективність відтворення основних фондів

12.6. Ефективність використання основних фондів

121. Поняття, склад і структура основних фондів підприємства

Процес виробництва продукції або послуг базується на основі використання економічних ресурсів, під якими розуміється сукупність природних, трудових ресурсів, засобів виробництва і підприємницької здатності людини, що використовуються в процесі виробництва товарів та послуг.. До них відносяться:

природні ресурси – земля, надра, водні, лісові ресурси тощо;

трудові ресурси – люди із їх фізичною і розумовою здатністю виробляти продукцію та послуги;

засоби виробництва – виробничі будівлі, споруди, обладнання, сировина, матеріали та інші основні та оборотні фонди;

підприємницькі здатності людей до організації виробництва.

Іноді в наведений перелік включаються фінансові ресурси. Подібний підхід може бути справедливий для короткострокового періоду, але в довгостроковому періоді фінансові ресурси перетворюються у інші види ресурсів, як правило, шляхом покупки.

Наведені вище економічні ресурси в економічній теорії мають назву факторів виробництва. Їх поєднання у виробничому процесі ставить за мету створення готової продукції або здійснення послуг.

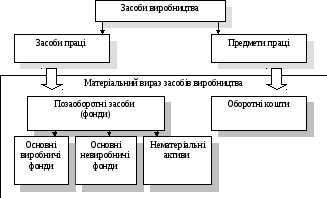

Одним із найбільш важливих факторів виробництва є засоби виробництваабо сукупність елементів, що приймають участь у процесі виробництва продукції. Вони поділяються на засоби праці або основний капітал (машини, верстати, обладнання тощо) і предмети праці або оборотний капітал (сировину, матеріали, напівфабрикати тощо). Класифікація засобів виробництва представлена на рис. 12.1.

Рис. 12.1. Склад засобів виробництва підприємства

Найбільшу частину за вартістю в складі засобів виробництва або праці займають основні фонди підприємства виробничого та невиробничого характеру.

Основні фонди– це частина виробничих фондів підприємства у вигляді сукупності засобів праці, які приймають участь у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою натуральну форму і властивості, переносячи свою вартість на вартість готової продукції (чи платних послуг) частинами, у міру спрацювання.

Для обліку, оцінки й аналізу основні засоби (фонди) класифікуються за певними ознаками. Відповідно до Положень (стандартів) бухгалтерського обліку ПСБ(О) №7 «Основні засоби» (затвердженого Наказом Міністерства фінансів від 27.04.2000 р. №92) основні фонди в залежності від призначення і натуральної формиподіляються на групи, представлені в табл. 12.1.

Таблиця 12.1.

Видова класифікація основних фондів в залежності від призначення

|

Видова група основних фондів |

Видові підгрупи основних фондів |

|

1 |

2 |

|

Основні засоби | |

|

1.1. Земельні ділянки |

|

|

1.2. Капітальні витрати на поліпшення земель |

|

|

1.3. Будівлі |

1. Будівлі (корпуси цехів, ДЕПО, гаражі, складські приміщення). 2. Споруди (шахти, кар’єри, мости, платини, естакади, резервуари, під’їзді шляхи підприємства). 3. Передавальні пристрої (електричні мережі, трубопроводи, трансмісії, лінії зв’язку). |

Продовження табл. 12.1.

|

1 |

2 |

|

|

|

|

1.4. Машини і обладнання |

1. Силові машини і обладнання (електромотори, двигуни внутрішнього згоряння, електрогенератори, трансформатори, парові машини і обладнання ). 2. Робочі машини і обладнання (верстати, кувально-пресове обладнання, ливарне обладнання, підйомно-транспортне обладнання). 3. Вимірювальні і регулюючі прибори, лабораторне обладнання. 4. Електронно-обчислювальна техніка – автоматизовані системи управління. 5. Автоматизоване обладнання – автоматичні лінії, верстати з ЧТУ, автоматизовані дільниці, цехи. 6. Інші машини і обладнання – пожарні машини, механічні пожарні драбини, обладнання автоматичних телефонних станцій. |

|

1.5. Транспортні засоби |

Магістральні трубопроводи, локомотиви, вагони, цистерни, заводські баржі, пороми, автомобілі, електрокари тощо. |

|

1.6. Інструменти |

Ключі, плоскогубці, штампи, прибори, інвентар (меблі). |

|

1.7. Робочий та продуктивний скот |

|

|

1.8. Багатолітні насадження |

Продуктивні сади, виноградники, декоративні багаторічні насадження на території підприємств. |

|

1.9. Інші основні засоби |

Житлові будинки на балансі підприємства, дитячі садки і ясла, клуби, стадіони, бази відпочинку тощо. |

|

Інші позаоборотні матеріальні активи | |

|

1.10. Бібліотечні фонди |

|

|

1.11. Малоцінні матеріальні активи |

Предмети, термін корисного використання яких більше одного року: спеціальні інструменти та спеціальний інвентар. |

|

1.12. Тимчасові (нетитульні) споруди |

|

|

1.13. Природні ресурси |

|

|

1.14. Інвентарна тара |

|

|

1.15. Предмети прокату |

|

|

1.16. Інші позаоборотні матеріальні активи |

|

За функціональним призначенням основні фонди поділяються на виробничі і невиробничі:

- до виробничих основних фондівналежать ті засоби праці, які безпосередньо приймають участь у виробничому процесі (машини, обладнання), створюють умови для його нормального здійснення (будинки, споруди) і використовуються для збереження і переміщення предметів праці (конвеєри, транспортні засоби);

- до невиробничих основних фондіввідносяться основні засоби, які безпосередньо не приймають участь у виробничому процесі (житлові будинки, дитячі садки, лікарні та ін.), але знаходяться у веденні та на балансі промислових підприємств.

Оскільки елементи основних фондів відіграють неоднакову роль у процесі виробництва, важливе значення має їхній розподіл на дві частини:

- активну, що безпосередньо приймає участь у виробничому процесі і завдяки цьому забезпечує необхідні обсяг і якість продукції, до якої належать переважно робочі машини й устаткування, інструмент, вимірювальні і регулюючі прилади і пристрої, використовувана в автоматизованих системах управління технологічними процесами обчислювальна і комп'ютерна техніка, деякі технічні спорудження – гірничі вироблення шахт, газові і нафтові шпари;

- пасивну, що створюють умови для здійснення процесу виробництва, але безпосередньої участі у виробничому процесі не приймають та яка представлена будинками, спорудами й іншими основними фондами.

|

|

Співвідношення окремих видів (груп) основних фондів у відсотках до їхньої загальної вартості на підприємстві визначає видову (технологічну) структуру використовуваних засобів праці. За інших рівних умов технологічна структура основних фондів є більш прогресивною й ефективною, коли в її складі більшу питому вагу займає активна частина основних фондів. |

За приналежністюосновні фонди поділяються на власні й орендовані:

- власні основні фонди цілком належать підприємству на правах володіння;

- орендовані основні фонди належать підприємству на правах використання, а право володіння на них у іншого підприємства.

За характером використанняосновні фонди поділяються на діючі, законсервовані та здані у оренду:

- діючіосновні засоби фактично застосовані у виробничому процесі підприємства;

- законсервованіосновні засоби, що не використовуються в межах виробничого процесу підприємства;

- здані в орендуосновні засоби, що в теперішній час застосовуються іншим підприємством на правах користування.

Вікова структураосновних фондів характеризує їх розподіл за віковими групами:

- до 5 років;

- від 5 до 10 років;

- від 10 до 15 років;

- від 15 до 20 років;

- більше 20 років.

Середній вік обладнання можна розраховувати як середньозважений показник. Основне завдання на підприємстві має зводитися до того, щоб не допускати надмірного старіння основних фондів (особливо активної частини), оскільки від цього залежить рівень їх фізичного і морального зносу, і, як наслідок, ефективність роботи підприємства.

Класифікація основних фондів підприємства за наведеними ознаками узагальнена на рис. 12.2.

Рис. 12.2. Класифікація основних фондів підприємства

За наведеними класифікаційними ознаками розраховується структура основних виробничих фондів, що характеризується питомою вагою кожної групи в обсязі за будь-якою ознакою. Аналіз різних видів структури основних фондів дозволяє визначити шляхи покращення їх використання.