Етап 1. Заповнення довідника "Необоротные активы"

Зведення про амортизацію кожного об'єкта згруповані на закладці Дополнительные довідника "Необоротные активы". Ці реквізити слід заповнити для кожного об'єкта необоротних активів до першого нарахування амортизації. У бухгалтерському обліку амортизують виробничі та невиробничі необоротні активи. Дата початку амортизації в програмі визначається полем Дата ввода в эксплуатацию на закладці Основные цього довідника.

У програмі використовуються всі передбачені стандартами методи амортизації: прямолінійний (1), зменшення залишкової вартості (2), прискореного зменшення залишкової вартості (3), кумулятивний (4), виробничий (5), податковий метод (6), а також два додаткові методи для МНМА: списання 50% вартості (7) та 100% вартості (8) при введенні в експлуатацію.

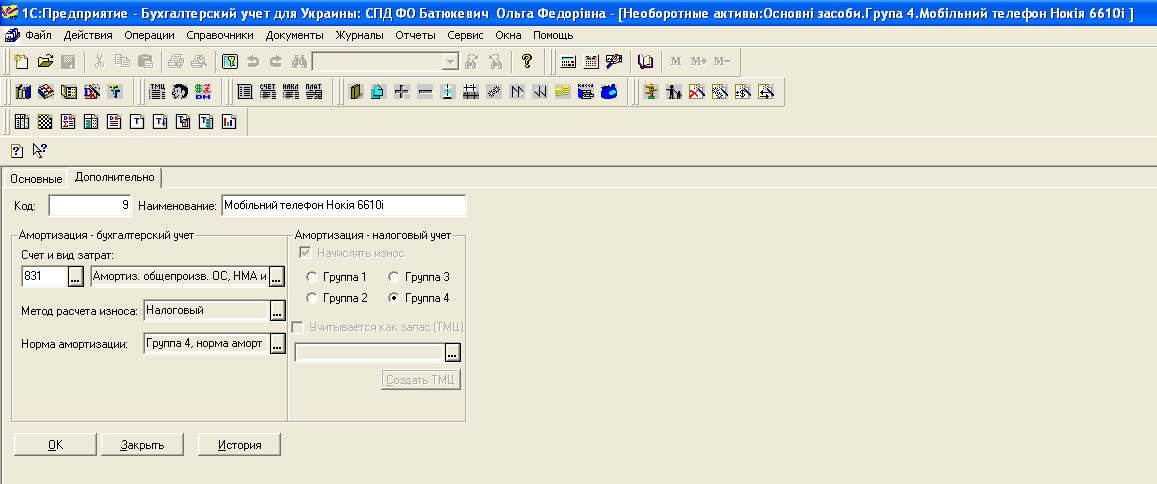

Для нарахування амортизації основних засобів (в нашому випадку мобільного телефону Нокіа 6610і) необхідно вибрати групу амортизації (рис. 12).

Рис. 12 - Вибір груп амортизації

Етап 2. Нарахування амортизації

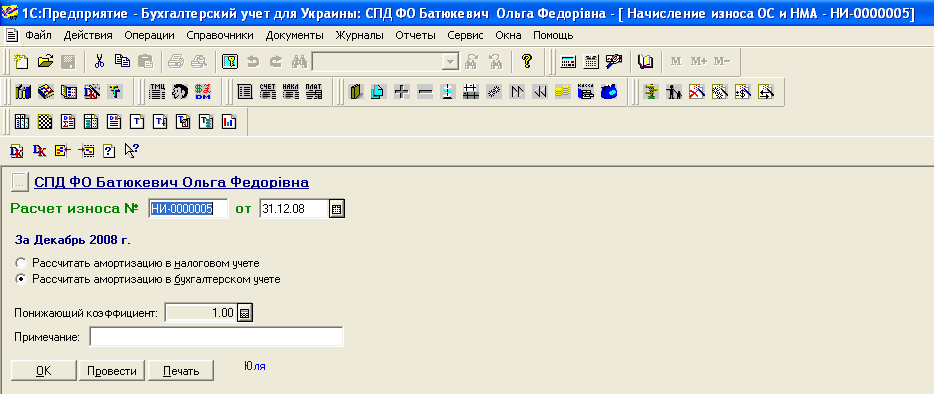

Для нарахування амортизації у бухгалтерському та податковому обліку використовують документ "Начисление износа" (доступний через меню Документы/Необор. активы и МБП/Начисление износа).

Документ є регламентним, тому його слід вводити щомісяця, бажано останнім днем місяця з ознакою Рассчитать амортизацию в бухгалтерском учете.

Приклад нарахування амортизації в бухгалтерському обліку для телефону Нокіа 6610і показано на рис. 13

Рис. 13 - Нарахування амортизації в бухгалтерському обліку

Етап 3. Нарахування амортизації в податковому обліку

Для відображення амортизації в податковому обліку в програмі треба внести документ "Начисление износа" в останній день кварталу з встановленим прапорцем Рассчитать амортизацию в налоговом учете. У податковому обліку документ виконує розрахунок сум амортизаційних відрахувань та формування проведень у кредит рахунка ОЗ "Основні засоби (податковий облік)" за кожним об'єктом основних фондів і кожним нематеріальним активом.

Настройка алгоритму документа забезпечує контроль залишкової вартості за кожним об'єктом ОЗ. При досягненні об'єктом 100 неоподатковуваних мінімумів залишкова вартість його включається до валових витрат відповідного періоду. Також автоматично контролюється момент постановки необоротних активів на облік.

Приклад нарахування амортизації в податковому обліку для телефону Нокіа 6610і показано на рис. 14

Рис. 14 - Нарахування амортизації в податковому обліку

-

Формування звітів

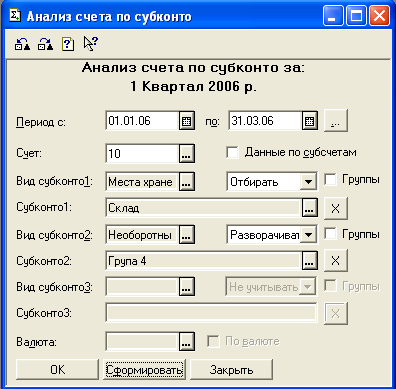

5.1 Звіт «Аналіз рахунку»

Звіт «Аналіз рахунку» містить обороти рахунку з іншими рахунками за вибраний період, а також сальдо на початок і на кінець періоду. Для отримання даного звіту треба вибрати пункт «Аналіз рахунку» меню «Звіти» головного меню. На екран видається запит параметрів аналізу рахунку.

Настройка параметрів звіту. У запиті настройки звіту треба вказати:

- за який період необхідно сформувати звіт. Період задається вибором дати

початки періоду і дати закінчення періоду;

- по якому рахунку формувати звіт (у нашому випадку 10 і 13);;

- чи виводити обороти по субрахунках або тільки по рахунках в цілому;

- чи виводити обороти по рахунку без урахування валют (при цьому для валютних рахунків відбиватимуться підсумкові дані в гривнях без деталізації по валютах) або з урахуванням валют (тобто з вказівкою даних по кожній валюті).

Рис.15 – Запит параметрів аналізу рахунку 10

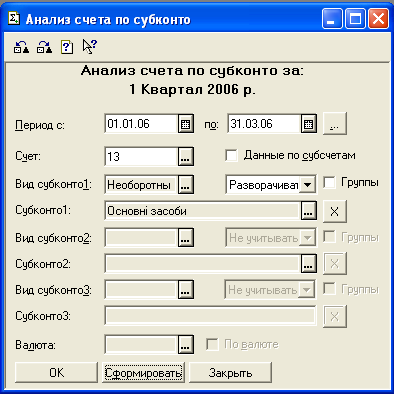

Рис.16 – Запит параметрів аналізу рахунку 13

Аналіз рахунку є таблицею, в якій містяться обороти рахунку з іншими рахунками за вказаний період, а також сальдо на початок і на кінець періоду

Для аналізу результатів роботи скористаємося стандартним звітом "Аналіз субконто" (меню Отчеты/Анализ субконто). У діалоговій формі звіту зазначимо: Вид субконто1 - Необоротные активы, Субконто1 - група Основные средства/Производственные.

У графі "Сальдо на початок періоду (дебет)" можна побачити, які необоротні активи числилися на балансовому обліку підприємства на початок періоду. У нашому випадку - це ОЗ, що розглядаються, за якими програма зробила амортизаційні відрахування.

Графа "Обороти за період (кредит)" показує суму зношення, нарахованого за період (січень). Відповідно, графа "Сальдо на кінець періоду (дебет)" покаже залишкову вартість ОЗ на кінець періоду. Загальний підсумок за відомістю показує ту ж інформацію загалом.

Для аналізу амортизації в податковому обліку використовуємо звіт "Аналіз рахунка по субконто". Рядок "Початкове сальдо" показує балансову вартість об'єкта на початок періоду, рядок "Обороти" - податкову амортизацію. Кінцеве сальдо відображає балансову вартість об'єкта на кінець періоду.

Рис.17 – Аналіз по субконто рахунка 10

Рис. 18 – Аналіз по субконто рахунка 13

5.2Формування журналу-ордеру і відомості по рахунку

Формування журналу-ордеру і відомості по рахунку 10 (рис. 19).

Рис. 19 – Журнал-ордер і Відомість рахунку10 Основні засоби.

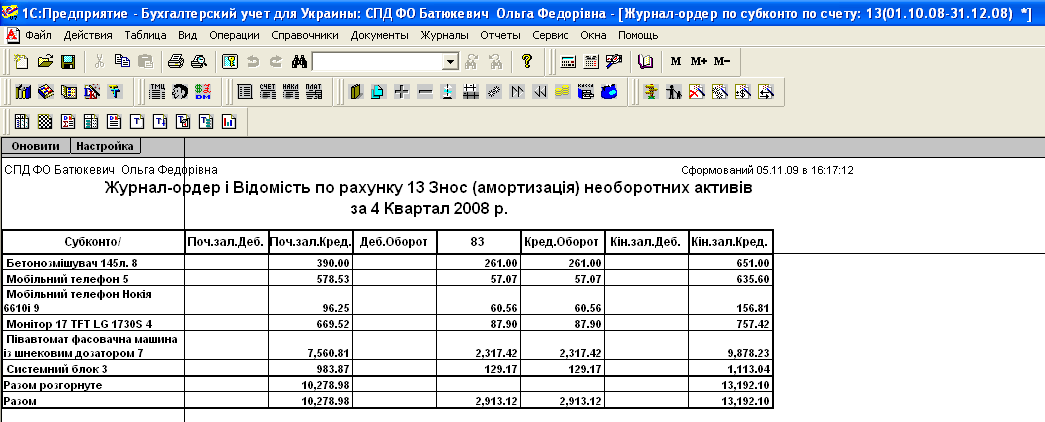

Формування журналу-ордеру і відомості по рахунку 13 (рис. 20).

Рис. 20 – Журнал-ордер і Відомість рахунку13 Знос (амортизація) необоротніх активів.

-

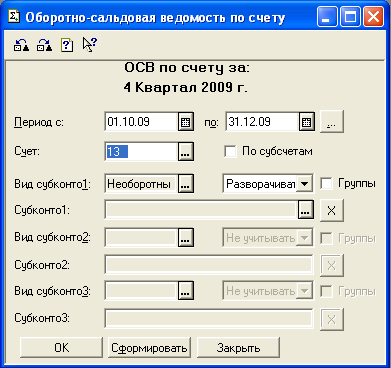

Формування оборотно-сальдової відомості

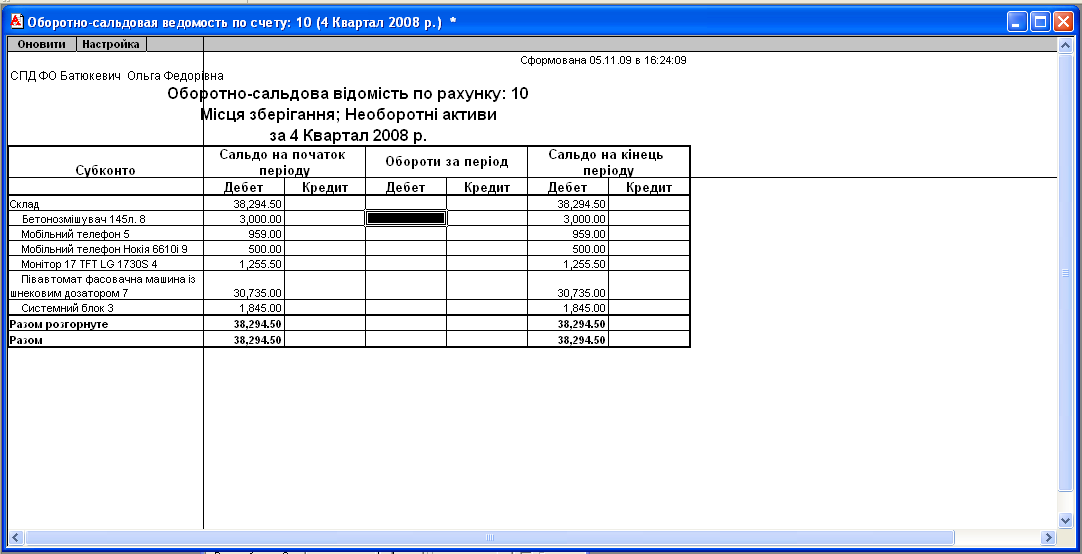

Найзручнішим стандартним звітом для аналізу інформації про надходження необоротних активів є оборотно-сальдова відомість за рахунком (меню Отчеты/Стандартные, пункт Оборотно-сальдовая ведомость по счету. За бажанням можна деталізувати звіт - наприклад, дізнатися, з яких сум і якими документами сформовано дебетові обороти, - тобто дізнатися, яким чином сформована первісна вартість необоротного активу.

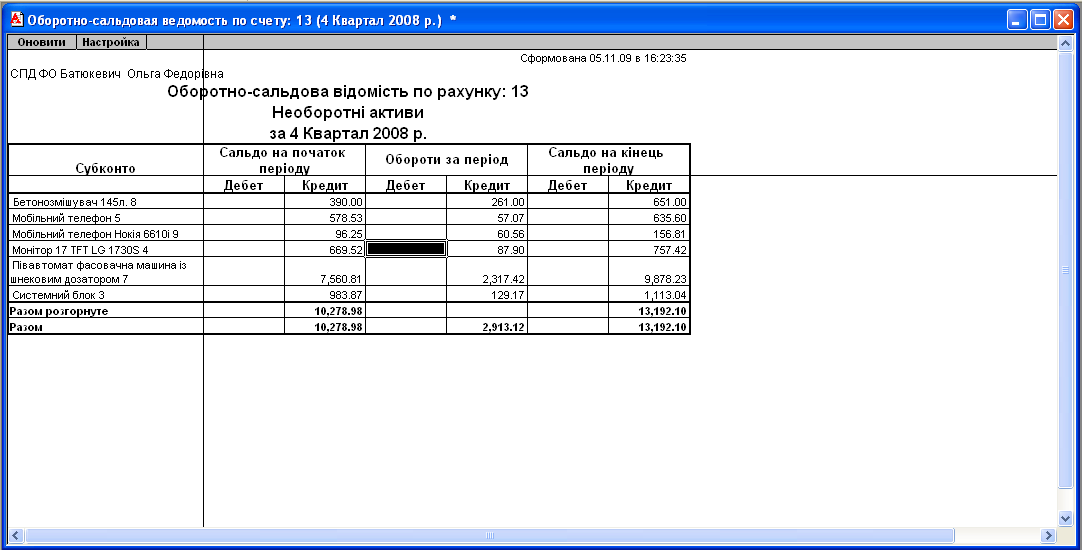

Рис. 21 – Освідомленість по рахунку 13

Рис. 22 – Оборотно-сальдова відомість по рахунку 13

Рис. 22 – Оборотно-сальдова відомість по рахунку 10

Висновки

Система 1С:Підприємство може бути використана для ведення практично любих розділів бухгалтерського обліку:

- облік операцій по банку і касі;

- облік основних засобів і нематеріальних активів;

- облік матеріалів і МБП;

- облік товарів, послуг і виробництва продукції;

- облік валютних операцій;

- облік взаєморозрахунків з організаціями, дебіторами, кредиторами, підзвітними особами;

- облік розрахунків по заробітній платі;

- облік розрахунків з бюджетом;

- інші розділи обліку.

Введення інформації в 1С:Підприємстві може бути організоване з різною стелінню автоматичності:

- режим ручного вводу операцій;

- режим типових операцій;

- режим автоматичного формування операцій по документах.

Використана література

-

«1С: Предприятие 7.7. Руководство пользователя». Фірма «1С» - Москва.

-

Бухгалтерський облік в Україні. Навчальний посібник. За редакцією Р. Л. Хом’яка. – 3-тє вид., доп. і перероб. – Львів: Національний університет «Львівська політехніка», «Інтелект – Захід».2004. – 912 с.