-

Формування необхідних довідників

3.1 Формування довідника «Необоротні активи»

Облік необоротних активів ведеться за кожним інвентарним об'єктом. Розгляньмо, де зберігається інформація про об'єкт і яка вона. Для організації аналітичного обліку необоротних активів використовується субконто виду "Необоротні активи", якому відповідає однойменний довідник. Його можна викликати з меню Справочники/Необоротные активы головного меню програми. Цей довідник - трирівневий: на першому рівні нематеріальні активи поділяються за видами, на другому - основні засоби і нематеріальні активи поділяються на виробничі і невиробничі. Для того щоб внести новий елемент довідника, треба розкрити потрібну групу і натиснути клавішу INSERT. З'явиться картка елемента.

Розгляньмо заповнення деяких полів. Виберімо значення в полі Вид необорот. актива (закладка Основные). Залежно від нього в полі Счет учета з'явиться значення субрахунка (відповідно, рахунків 10, 11, 12, 18). У межах рахунка його можна поміняти. На закладці Дополнительно в полі Метод расчета износа стануть доступними ті методи розрахунку зносу в бухгалтерському обліку, які передбачені П(С)БО 7 і 8 для такого виду необоротних активів, і стануть видимими параметри, необхідні для автоматичного розрахунку норми зносу (наприклад Ликвидационная стоимость і Срок полезного использования для прямолінійного методу). На цій самій закладці для виробничих основних засобів треба відзначити прапорець Начислять износ в налоговом учете і вибрати групу, до якої належить такий об'єкт у податковому обліку.

Для амортизації в бухгалтерському обліку МНМА, що обліковуються на рахунку 112, стануть доступними методи амортизації і 50%-50%, і 100%. У податковому обліку для амортизації таких МНМА застосовується амортизація в складі відповідної групи в загальному порядку. Автори конфігурації вважають, що на сьогодні єдиною законною підставою для амортизації таких об'єктів у податковому обліку є норми Закону про прибуток.

У довіднику також слід зазначити первісну вартість і дату введення в експлуатацію за актом (накладною) приймання-передачі необоротних активів і вид діяльності, для якої призначено об'єкт. Автоматично в межах усього довідника нематеріальних активів кожному об'єкту присвоюється Код. Якщо застосовується інша система нумерації і шифрування, можна заповнити поля Инвентарный номер і Шифр.

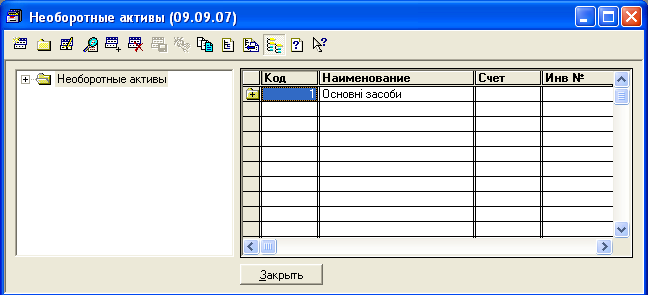

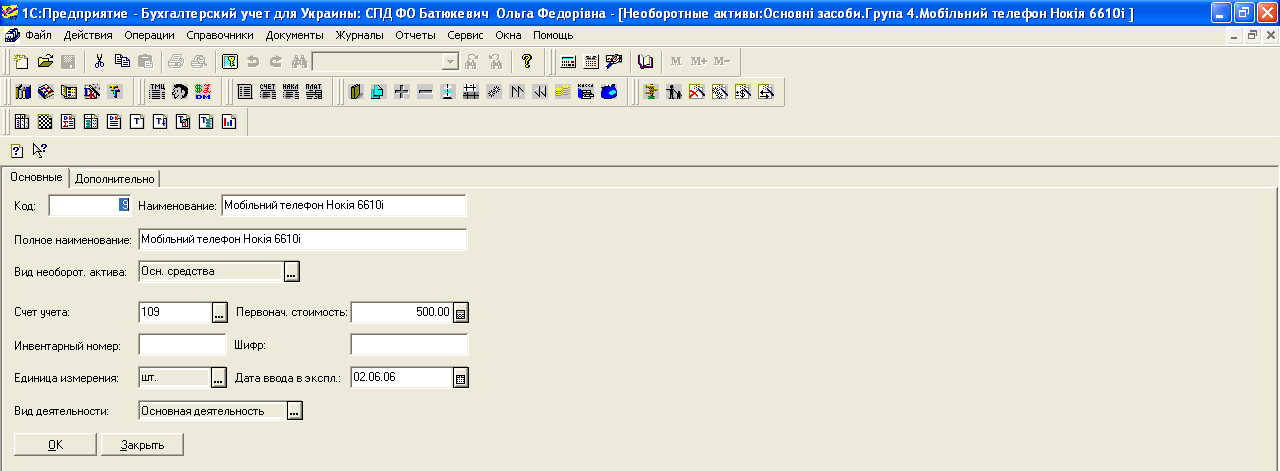

Створення групи основні засоби показано на рис.1. Всередині створюють всі потрібні необоротні активи, вказуючи необхідну інформацію про них. Приклад заповнення довідника надано на рис. 2.

Рис. 1 – Вікно довідника «Необоротні активи»

Рис. 2 – Приклад заповнення довідника «Необоротні активи» для об’єкта ОЗ - мобільний телефон Нокія 6610і (закладка «Основні»)

3.2 Формування довідника «Контрагенти»

Довідник «Контрагенти» містить інформацію про всіх контрагентів підприємства – постачальників, покупців, засновників, тобто про всіх юридичних і фізичних осіб, з якими організація вступає в різного роду відношення. Довідник використовується як при виписці первинних документів, так і для ведення аналітичного обліку. Довідник має трирівневу структуру. Цю можливість слід використовувати на свій розсуд, створюючи різні групи клієнтів, що може полегшити пошук потрібного клієнта при роботі з документами.

Склад реквізитів форми редагування інформації про контрагента залежить від того, якій категорії – «Організація» або «Приватна особа» належить даний контрагент. Тип контрагента встановлюється в найпершому реквізиті форми елементу.

Під контрагентом-організацією в конфігурації розуміються будь-які підприємства, установи, з якими організація вступає у які-небудь відносини в процесі своєї господарської діяльності.

Під контрагентом-приватною особою розуміються будь-які фізичні особи, зокрема приватні підприємці, без утворення юридичної особи, з якими організація вступає в різного роду цивільно-правові, але не трудові відносини. Фізичних осіб, з якими організація вступає у трудові відносини, слід заносити в довідник «Співробітники». Якщо контрагент має тип «Організація», то для нього пропонується ввести наступні основні відомості: найменування і повну назву, фізичну і юридичну адресу, телефони, прізвища директора і головного бухгалтера, а також прізвище особи, через яку зазвичай здійснюються які-небудь контакти з даним контрагентом.

Відзначимо, що в реквізит «Найменування» слід ввести найменування клієнта так, як воно виглядатиме в різних списках, наприклад, при виборі клієнта в процесі виписки первинних документів.

У групі «Взаєморозрахунки» слід встановити вид взаєморозрахунків з контрагентом, тобто вибрати які види документи передбачається використовувати як документи-підстави для ведення взаєморозрахунків з даною організацією – договори або рахунки/накладні. Якщо облік взаєморозрахунків з контрагентом ведеться в розрізі договорів, то в реквізиті «Основний договір» можна указувати власне базовий договір купівлі-продажу, який за умовчанням підставлятиметься в полі «Замовлення» всіх витратних (прибуткових) документах, де справжній контрагент вказаний в реквізиті «Постачальник» («Покупець»).

У реквізиті «Вид торгівлі» встановлюється той вид торгівлі, по якому ведеться облік торгових операцій з клієнтом. Опція групи «Банківські реквізити» служить ознакою того, скільки розрахункових рахунків для здійснення розрахунків в безготівковому порядку має даний контрагент – один або декілька.

У першому випадку необхідну інформацію про розрахунковий рахунок клієнта пропонується ввести в реквізити «Банк» і «Номер рахунку», після чого ця інформація буде автоматично занесена типовою конфігурацією в підлеглий довіднику «Контрагенти» довідник «Грошові рахунки». У другому випадку інформація про розрахункові рахунки організації-контрагента вноситься безпосередньо до довідника «Грошові рахунки», що відкривається за допомогою кнопки «Розрахункові рахунки». Для введення індивідуального податкового номера контрагента, номер свідоцтва платника ПДВ, коди по ЕГРПОУ призначена група реквізитів «Коди». Для контрагентов-приватних осіб слід ввести прізвище, ім'я, по батькові (у реквізиті «Повна назва» повністю), адресу, паспортні дані. Склад і призначення решти реквізитів діалогової форми введення інформації для контрагентов-частных осіб повністю ідентично складу і призначенню реквізитів діалогової форми для контрагентів-організацій. Для фізичних осіб, що є підприємцями без утворення юридичної особи, в реквізиті «Інд. податок. номер» указується ідентифікаційний номер платника податків, привласнений йому податковими органами.

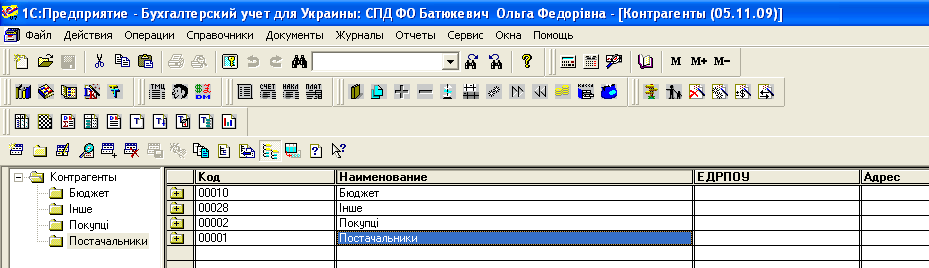

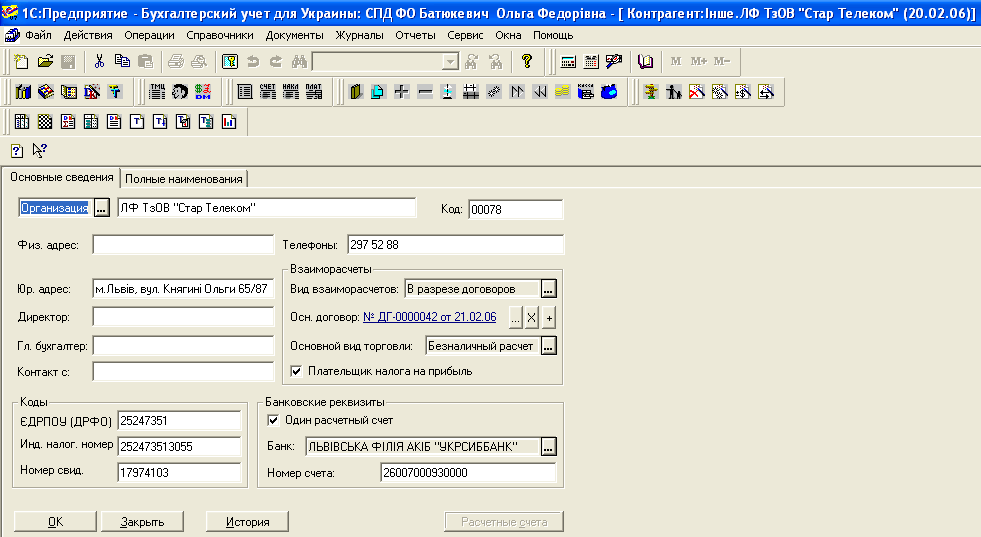

В довіднику «Контрагенти» створюють групу «Постачальники» (рис. 3) та вносять необхідну інформацію про них (рис. 4).

Рис. 3 – Заповнення довідника «Контрагенти» (група «Постачальники»)

Рис. 4 - Заповнення інформації про контрагента ТзОВ «Стар Телеком».