5.2. Распределение должностных обязанностей работников финансовых служб предприятия

Исходя из структуры мероприятия, и характера хозяйственной деятельности задачи и обязанности финансового органа будут различными.

Целью финансового управления является обеспечение предприятия необходимыми финансовыми ресурсами и повышение эффективности его финансовой деятельности.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением выступает финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Предметом финансового управления является регулирование финансовых потоков.

Построение эффективной системы управления финансами предприятия предусматривает создание соответствующей финансовой службы предприятия. Учитывая объемы и сложность задач, которые решаются на предприятии, его финансовая служба может быть представлена:

финансовым управлением – на больших предприятиях;

финансовым отделом – на средних предприятиях;

финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и вопросами финансовой стратегии – на малых предприятиях.

Субъектом управления финансами предприятий является руководящий и финансовый аппарат системы органов управления на предприятии.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы, начиная с законов и указов Президента РБ и кончая ведомственными указаниями и инструкциями.

Основное назначение финансового менеджмента — построение эффективной системы управления финансами, направленной на достижение тактических и стратегических целей деятельности. Организация управления финансами на конкретных предприятиях зависит от рада факторов: формы собственности, организационно-правового статуса, отраслевых и технологических особенностей, размера предприятия.

В настоящее время юридически и экономически самостоятельные предприятия действуют в условиях нестабильности и неопределенности и должны приспосабливаться к быстро меняющимся условиям внешней среды, оперативно определяя собственную стратегическую модель управления. Стратегическое управление связано с выработкой долговременного курса развития предприятия и его реализацией через систему текущих хозяйственных планов.

В современных условиях хозяйствования финансовая работа приобретает качественно новое содержание, что объективно связано с изменением отношений собственности и становлением предприятий различных организационно-правовых форм, основанных на негосударственных формах собственности, приватизацией государственных и муниципальных предприятий, самостоятельностью предприятий как хозяйствующих субъектов, в том числе и в области внешнеэкономической деятельности.

Конкретные формы и методы реализации задач управления финансами определяются финансовой политикой предприятия, основными элементами которой выступают:

■ учетная политика – может быть представлена бухгалтерией

На бухгалтерию полагаются обязанности вести бухгалтерский учет предприятия и формировать его открытую финансовую отчетность в соответствии с установленными требованиями и положениями;

■ кредитная политика – может быть представлена аналитическим отделом

Аналитический отдел обязан анализировать и оценивать финансовое состояние предприятия, выполнение плановых задач по прибыли, объемам производства и реализации, поддерживать ликвидность и рентабельность предприятия;

■ политика управления денежными средствами – может быть представлена отделом финансового планирования.

Отдел финансового планирования разрабатывает планы и бюджеты предприятия (т. е. баланс доходов и расходов, бюджет движения денежного средства, баланс активов и пассивов и т.п.);

■ политика в отношении управления издержками – может быть представлена оперативным отделом.

Оперативный отдел выполняет сбор счетов, накладных, прослеживает их оплату, обеспечивает эффективные взаимоотношения с банками по поводу безналичных расчетов и получения наличных средств, контрагентами – по поводу оплаты товаров услуг, решение спорных вопросов, государством по поводу уплаты налогов, обязательных платежей, штрафов, пени и других мероприятий экономического влияния на предприятие.

■ дивидендная политика – может быть представлена отделом по работе с ценными бумагами.

Отдел по работе с ценными бумагами занимается формированием и управлением портфелем ценных бумаг, обеспечивает его эффективность с позиции доходности и риска.

Универсального рецепта формирования финансового блока не существует.

В каждой конкретной ситуации структура финансовых служб и функции ее сотрудников будут зависеть от целого ряда факторов: специфики бизнеса, требований собственников и законодательства.Для успешного формирования финансового блока финансовый директор должен определить, какие функции будет выполнять финансовая служба и какие подразделения войдут в ее состав.

На основании задач финансовой службы и процессов, осуществляемых ею, формируется организационная структура финансовой службы.

1.

Данная структура встречается у предприятий, находящиеся на стадии формирования финансового управления, когда появляется потребность в осуществлении каких-либо функций, помимо бухгалтерского и налогового учёта – пока в рамках бухгалтерии.

2.

Данный способ организации характерен для небольших компаний. Общие задачи управления финансами решаются на уровне генерального директора.

3.

Такой вид организационной ответственности характеризует высокую степень делегирования ответственности за осуществление всех задач финансового управления руководителю финансовой службы.

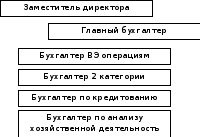

Рассмотрим пример организационной структуры звена управления финансами ОАО «Гродно Химволокно».

Рисунок 1- Организационная структура финансового отдела

Руководство управления финансами отдел возглавляет заместитель директора, который подчиняется непосредственно директору предприятия и отвечает за качественное и своевременное выполнение задач, возложенных на экономические подразделения.

Главный бухгалтер относится к категории руководителей. На его должность назначается лицо, имеющее высшее экономическое образование и стаж работы по специальности, в том числе на руководящих должностях, не менее 5 лет.

После определения укрупнённой схемы организационной структуры, на основании процессов, которые должна осуществлять финансовая служба, можно определить состав специалистов и функции, которые должен выполнять каждый из них.

Распределение обязанностей должно служить оптимальному выполнению бизнес-процессов, а также должен быть обоснованным с точки зрения экономической и организационной безопасности (в одних случаях обязательно обеспечение взаимозаменяемости сотрудников, а в других – сосредоточение информации в одних руках).

Что касается бухгалтерии компаний, состоящих из нескольких юридических лиц, то функции лучше распределять по одному из признаков:

- по функциональному признаку;

- по юридическим лицам.

В первом случае мы имеем узкую специализацию сотрудников: возрастает скорость выполнения работ, не требуется высокая квалификация специалистов, но, вместе с тем, снижается возможность взаимозаменяемости.

Во втором случае возникает потребность в высококвалифицированных и дорогостоящих специалистах-универсалах-главных бухгалтерах, причём требуется время и средства на поддержание их квалификации. Специалисты наделяются высокой степенью ответственности, но проконтролировать их работу генеральному директору довольно трудно. Для реализации функции контроля, а также методологической поддержки учёта в крупных копаниях необходимо введение «главного над главными бухгалтерами». Во избежание дублирования законодательной ответственности за правильность ведения бухгалтерского учёта, эту должность лучше назвать «руководитель службы бухгалтерского учёта».

Рассмотрим в табл.1.1 распределение должностных обязанностей работников сотрудников координирующих управление финансами на ОАО «Гродно Химволокно».

Таблица 1.1– Распределение должностных обязанностей работников финансового отдела.

|

Структурная единица |

Реализуемая функция |

|

Заместитель директора |

-разработка финансовой стратегии; -контроль деятельности финансового отдела; |

|

Главный бухгалтер |

-обеспечение своевременности и полноты выплаты заработной платы работникам завода; -рассмотрение обращений и писем граждан, юридических лиц по вопросам финансов, организация проверок; |

|

Бухгалтер по ВЭ операциям |

-работа с ценными бумагами (приобретение векселей, акций, облигаций и других ценных бумаг), контроль за портфелем ценных бумаг; -участие в определении финансовых условий в заключаемых хозяйственных договорах, экспертиза проектов договоров, предоставленных контрагентами; -разработка мер по обеспечению прозрачности финансового состояния предприятия на основе совершенствования управленческого учёта, перехода на стандарты учёта; |

|

Бухгалтер 2 категории |

-разработка прогнозных балансов и бюджетов денежных средств; -составление финансового плана; |

|

Бухгалтер по кредитованию |

-работа по изысканию собственных и привлечению заемных средств; -взаимодействие с кредитными учреждениями по вопросам предоставления кредитов и своевременности их погашения; -оформление финансово-расчетных и банковских операций в установленные сроки; |

|

Бухгалтер по анализу хозяйственной деятельности |

-ведение оперативного учета финансовых, расчетных и кредитных операций, ведение валютных операций в строгом соответствии с законодательством Республики Беларусь; -организация работы по своевременному перечислению платежей в бюджет, в государственные внебюджетные фонды. |

Структура управления финансового отдела формируется на основе двух организационных структур: линейной и функциональной. А именно используется линейно-функциональная структура управления – это самая распространенная в отечественной практике структура с наличием одномерных вертикальных связей, широкой специализации руководителя.

Все параметры работы финансовой службы должны быть закреплены в соответствующих регламентирующих документах:

- Положение о подразделении;

- Регламенты выполнения процессов;

- Должностные инструкции;

- График документооборота;

- Положение о системе мотивации.