70. Фінансові результати та фінансові показники

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за звітний період. Основним фінансовим результатом діяльності підприємства є прибуток, збільшення якого означає примноження фінансових ресурсів та зростання фінансових результатів. Збиток підприємства означає втрату фінансових ресурсів підприємств, якщо збитки носять регулярний характер, то врешті-решт будуть витрачені всі фінансові ресурси і підприємство збанкрутує. Отже, фінансовим результатом діяльності підприємства може бути прибуток або збиток.

Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати, а збиток - перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Прибуток формується поступово протягом фінансово-господарського року. Більшу частину прибутку становить прибуток від реалізації продукції, одержаний у вигляді різниці між виручкою від реалізації продукції і витратами на її виробництво та збут. На підприємстві можливі доходи, витрати, які не пов'язані з реалізацією продукції, але збільшують або зменшують суму прибутку або збитків, - це фінансові результати, отримані від інвестиційної та фінансової діяльності, а також результати, які пов'язані з надзвичайними подіями.

В сучасних умовах розвитку суб'єктів підприємницької діяльності остаточний фінансовий результат (збиток) формується поступово протягом фінансово-господарського року від усіх видів звичайної та надзвичайної діяльності та включає:

- чистий дохід (виручку) від реалізації продукції (товарів, послуг);

- валовий прибуток (збиток);

- фінансові результати від операційної діяльності;

- фінансові результати від звичайної діяльності до оподаткування;

- фінансові результати від звичайної діяльності;

- фінансові результати від надзвичайної діяльності;

- чистий прибуток (збиток).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) податку на додану вартість, акцизного збору, інших зборів, знижок тощо. Різниця між чистим доходом і собівартістю реалізованої продукції (товарів, робіт, послуг) називається валовим прибутком (збитком).

Що стосується фінансового результату від операційної діяльності, то він визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат. А фінансовий результат від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Фінансовий результат від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку.

Окремо від фінансових результатів від звичайної діяльності відображаються невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожежі, техногенних аварій тощо).

Остаточний фінансовий результат - чистий прибуток (збиток) визначається як різниця між різними видами доходів та витрат підприємства за звітний період.

Основними фінансовими показниками, які характеризують ефективність фінансово-господарської діяльності підприємства є:

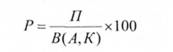

1. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється V відсотках.

де: Р - рентабельність, %; П - прибуток; В (А, К) - витрати (активи, ресурси, капітал).

Показник рентабельності показує, скільки копійок прибутку одержує підприємство при понесених витратах (вкладених активах, ресурсах) в його господарську діяльність у розмірі 1 гривні.

2. Коефіцієнт фінансової незалежності "автономії"" (концентрації власного капіталу) обчислюється як відношення загальної суми власного капіталу до підсумку балансу. Цей коефіцієнт характеризує частку активів власників підприємства в загальній сумі активів, авансованих у його діяльність

1) Коефіцієнт незалежності (автономії) розраховується за формулою (Кн):

![]()

3. Ліквідність - це показник фінансового стану, який показує, як швидко підприємство може безперешкодно продати свої активи, одержати гроші і повернути борги у міру наближення строку їх повернення.

Коефіцієнт поточної ліквідності (Алл) розраховується за формулою:

4. Платоспроможність - це можливість підприємства своєчасно задовольняти платіжні вимоги постачальників, повертати кредити і позики, видавати заробітну плату, вносити платежі до бюджету.