Знайти середньомісячний наявний дохід 200-2008 р

Визначити основну тенденцію основних показників соціально-економічного розвитку України шляхом аналітичного вирівнювання по прямій. Показник і часовий період обираються згідно з варіантом (табл. 1). Здійснити екстраполяцію обсягу показника на 2 роки вперед. Отримані результати представити за допомогою табличного та графічного методів. Зробити висновки.

Таблиця 2 – Основні показники соціально-економічного розвитку України

|

Рік |

ВВП у фактичних цінах, млн. грн. |

ВВП у фактичних цінах на одну особу, грн. |

Доходи населення*, млн. грн. |

Середньомісячний наявний дохід, грн. на особу |

|

А |

1 |

2 |

3 |

4 |

|

1996 |

81519 |

1595,0 |

‑ |

71,9 |

|

1997 |

93365 |

1842,0 |

50069 |

86,2 |

|

1998 |

102593 |

2040,0 |

54379 |

985 |

|

1999 |

130442 |

2614,0 |

61865 |

120,9 |

|

2000 |

170070 |

3436,0 |

86911 |

162,6 |

|

2001 |

204190 |

4195,0 |

109391 |

203,8 |

|

2002 |

225810 |

4685,0 |

185073 |

244,8 |

|

2003 |

267344 |

5591,0 |

215672 |

283,4 |

|

2004 |

345113 |

7273,0 |

274241 |

372,4 |

|

2005 |

441452 |

9372,0 |

381404 |

527,7 |

|

2006 |

544153 |

11630 |

472061 |

647,6 |

|

2007 |

720731 |

15496,0 |

614984 |

843,8 |

|

2008 |

948056 |

20495,0 |

845641 |

1143,0 |

|

2009 |

913345 |

19832,0 |

894286 |

1197,7 |

|

2010 |

‑ |

‑ |

‑ |

‑ |

*До 2001 р. – грошові доходи населення

№4

Задача 4.3. Результати аналітичного групування підприємств за вартістю основних виробничих фондів наведено в таблиці:

|

№ з/п |

Групи підприємств за середньо-річною вартістю основних фондів, млн. грн. |

Кількість підприємств |

Середньорічна вартість основних виробничих фондів, млн. грн. |

Вартість реалізованої продукції, млн. грн. |

|||||||

|

всього |

на одне підприємство |

всього |

одне підприємство |

||||||||

|

І |

30-45 |

4 |

146,0 |

36,5 |

144,0 |

36,0 |

|||||

|

ІІ |

45-60 |

6 |

308,0 |

51,3 |

393,0 |

65,5 |

|||||

|

ІІІ |

60-75 |

5 |

347,0 |

69,4 |

470,0 |

94,0 |

|||||

|

ІV |

75-90 |

7 |

582,0 |

83,1 |

749,0 |

107, |

|||||

|

V |

90-105 |

1 |

100,0 |

100,0 |

130,0 |

130,0 |

|||||

|

Разом: |

23 |

1483,0 |

64,5 |

1886,0 |

82,0 |

||||||

Визначити:

-

між групову та загальну дисперсії;

-

кореляційне відношення;

Зробити висновки щодо щільності зв’язку між вартістю основних виробничих фондів та вартістю реалізованої продукції й перевірити його на істотність за допомогою F-критерію Фішера та t-критерію Стьюдента з ймовірністю 0,95.

Таблиця 1 - Розрахункова таблиця статистичних даних показника Y і фактора Х

|

№ п.п. |

Середньорічна вартість основних виробничих фондів, млн. грн. (Х) |

Вартість реалізованої продукції, млн. грн.(У) |

ХУ |

Х2 |

У2 |

|

І |

146 |

144 |

21024 |

21316 |

20736 |

|

ІІ |

308 |

393 |

121044 |

94864 |

154449 |

|

ІІІ |

347 |

470 |

163090 |

120409 |

220900 |

|

ІV |

582 |

749 |

435918 |

338724 |

561001 |

|

V |

100 |

130 |

13000 |

10000 |

16900 |

|

Всього |

1483 |

1886 |

754076 |

585313 |

973986 |

|

срзнач |

296,6 |

377,2 |

150815,2 |

117062,6 |

194797,2 |

За умовою задачі здійснюється групування підприємств за середньорічною вартістю основних фондів з метою виявлення залежності від середньорічної вартості основних фондів від вартості реалізованої продукції. За факторною ознакою (групи підприємств за середньорічною вартістю основних фондів) утворено 5 груп з рівними інтервалами. Наявність і напрям зв’язку визначають залежно від зміни значень факторної і середньої результативної ознак, маємо прямий зв'язок – зростання значень факторної ознаки призводить до зростання середніх значень результативної ознаки.

Основною метою дисперсійного аналізу є виявлення на основі величини загальної дисперсії впливу окремих чинників на варіацію ознаки шляхом її розкладання на дві, з яких одна частина варіації визначається впливом чинника, покладеного в основу групування, а друга – варіацією усіх чинників, крім того, що вивчається.

Якщо сукупність поділена на групи за факторною ознакою Х, тобто побудоване аналітичне групування, і для кожної окремої групи визначено групові середні за результативною ознакою (У), то для результативної ознаки можна обчислити наступні види дисперсій:

– загальну, що характеризує варіацію ознаки в результаті впливу всіх факторів;

– міжгрупову (факторну), що характеризує варіацію в результаті впливу фактора, покладеного в основу групування;

– середню із групових дисперсій (залишкову), що характеризує варіацію в результаті впливу всіх інших факторів.

Загальна дисперсія результативної ознаки складається з двох частин: між групової (факторної) та середньої з групових (залишкової).

Загальна

дисперсія характеризує варіацію ознаки

y за рахунок фактора x, покладеного в

основу групування, а внутрішньогрупові

– за рахунок інших факторів, не врахованих

у групуванні.

Загальну дисперсію можна визначити за

формулою ![]() .

Так, загальна дисперсія = 194797,2*194797,2

- 377,2*377,2= 37945806848.

.

Так, загальна дисперсія = 194797,2*194797,2

- 377,2*377,2= 37945806848.

Міжгрупова

дисперсія обчислюється за формулою  ,

,

де ![]() та

та ![]() –

відповідно середня j-ї групи та загальна

середня варіюючої ознаки y; fj – частота

j-ї групи.

Так,

міжгрупова

дисперсія = (296,6–

377,2)*

(296,6–

377,2)/5

= 1299,27.

–

відповідно середня j-ї групи та загальна

середня варіюючої ознаки y; fj – частота

j-ї групи.

Так,

міжгрупова

дисперсія = (296,6–

377,2)*

(296,6–

377,2)/5

= 1299,27.

2. Кореляційне відношення показує, яка частка загальної варіації результативної ознаки зумовлена фактором, покладеним в основу побудови аналітичного групування, та визначається як відношення міжгрупової (факторної) дисперсії до загальної дисперсії результативної ознаки:

,

де

,

де  ‑ між

групова (факторна) дисперсія;

‑ між

групова (факторна) дисперсія;

‑ загальна

дисперсія.

‑ загальна

дисперсія.

Тут,

кореляційне

відношення = 3,42E-08.

Якщо

,

то міжгрупова дисперсія (чисельник)

також дорівнює нулю (

,

то міжгрупова дисперсія (чисельник)

також дорівнює нулю ( ).

Це можливо за умови, що всі групові

середні однакові й кореляційного зв'язку

між досліджуваними ознаками немає.

).

Це можливо за умови, що всі групові

середні однакові й кореляційного зв'язку

між досліджуваними ознаками немає.

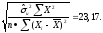

3. Тісноту лінійного зв’язку між залежною змінною Y та незалежною змінною X оцінимо за допомогою коефіцієнта кореляції:

=

0,9962.

=

0,9962.

Значення коефіцієнта кореляції r = 0,9962 говорить про досить високий зв'язок між вартістю основних фондів і вартістю реалізованої продукції. Значення r>0 означає, що зв'язок прямий.

Рисунок 1 – Кореляційне поле

4. Адекватність побудованої моделі оцінимо за допомогою F-критерію Фішера. Експериментальне значення F-критерію:

=

0,9924/(1-0,9924)*(5-2)=

390,702.

=

0,9924/(1-0,9924)*(5-2)=

390,702.

Табличне

значення критерію при п’ятивідсотковому

рівні значимості і ступенях свободи k1

= 1, k2

= 5-2 = 3 складає

=

10,13.

Так як

=

10,13.

Так як

>

>

,

то коефіцієнт детермінації вважається

статистично значущим, що свідчить про

адекватність побудованої моделі.

,

то коефіцієнт детермінації вважається

статистично значущим, що свідчить про

адекватність побудованої моделі.

Щоб мати загальне судження про якість моделі, визначають стандартну похибку апроксимації:

Незміщена

оцінка дисперсії залишків з поправкою

на кількість ступенів свободи:

Значення похибки апроксимації перевищує допустимі межі в 8-10%, що свідчить про недостатню якість побудованої моделі.

Стандартна похибка коефіцієнта регресії a1 визначається за формулою:

Табличне

значення

-критерію

для числа степенів

свободи

df

= n-2

= 5-2 = 3 і

-критерію

для числа степенів

свободи

df

= n-2

= 5-2 = 3 і

складе

3,182.

складе

3,182.

Для перевірки статистичної значущості коефіцієнта регресії його величина порівнюється з його стандартною похибкою. Визначається фактичне значення t-критерію Ст’юдента:

Фактичні

значення

-статистики

наступні:

-статистики

наступні:

,

тому

параметри

,

тому

параметри

,

,

не випадково

відрізняються

від

нуля, а статистично

значимі.

не випадково

відрізняються

від

нуля, а статистично

значимі.

№5

Задача 5.13. На основі наведених даних обчислити:

-

загальні індекси трудомісткості та витрат часу на виробництво продукції;

-

визначити у скільки разів змінилася трудомісткість за період за кожною групою підприємств відповідної форми власності.

Здійснити факторний аналіз витрат часу на виробництво продукції та визначити вплив окремих факторів.

Зробити висновки за кожним розрахунком.

|

Форма власності підприємств |

Витрати часу на виробництво одиниці продукції, люд-год. |

Виробництво продукції, тис. т. |

|||

|

звітний період |

базисний період |

звітний період |

базисний період |

||

|

Державна |

40 |

44 |

135 |

143 |

|

|

Колективна |

54 |

67 |

187 |

189 |

|

Загальний

індекс трудомісткості розчленовується

на два часткових індекси:

![]() де

Тмо і Тм

де

Тмо і Тм![]() —

трудомісткість виробництва відповідно

в базовому і звітному роках; ЖПо і ЖП

—

трудомісткість виробництва відповідно

в базовому і звітному роках; ЖПо і ЖП![]() —

затрати живої праці; У

—

затрати живої праці; У![]() і

Уо — урожайність за роками.

і

Уо — урожайність за роками.

Загальний

індекс трудомісткості =

Індекс витрат часу виробництва продукції можна отримати в результаті множення індексу фізичного обсягу продукції і на величини, зворотної величині індексу трудомісткості, тобто індекс продуктивності праці:

Індекс

загальних витрат часу –  =

0,8176,

=

0,8176,

де q – кількість продукції у натуральному виразі, t – відповідно ціна на одиницю продукції.

Агрегатна форма побудови індексів кількісних і якісних показників в цьому випадку детермінована їх об’єктивним характером. Однак, необхідно вказати на одну особливість економічної інтерпретації останнього індексу, який в розгорнутому вигляді відображається так:

Зазвичай прийнято вважати, що призначення даної системи індексів полягає в тому, щоб охарактеризувати зміну об’ємного показника (загальних витрат праці у виробництві) під впливом зміни фізичного обсягу продукції, що виробляється, і середніх витрат часу на виробництво одиниці продукції. З математичної точки зору зв’язок між даними показниками дійсно існує. Але об’єктивна залежність між ними в причинно-наслідковому розумінні є зворотною: не загальні витрати часу "створюються" обсягом виробництва продукції, а навпаки, той або інший обсяг продукції залежить від зміни загальних витрат часу. Отже, для виконання аналітичної функції у повній відповідності до індексного факторного аналізу дана система індексів повинна бути перетворена таким чином:

=

0,974

=

0,974

Трудомісткість за державними підприємствами склала 1,165, за колективними – 1,254. Таким чином трудомісткість зменшилась у 0,9291 рази.