Таблиця 2.1. Основні показники фінансово-господарської діяльності підприємства

|

Показники |

Одини-ця виміру |

2008р. |

2009р. |

2010р. |

Відхилення показників 2010р. у порівн. з: | ||||

|

2008р. |

2009р. | ||||||||

|

+;- |

% |

+;- |

% | ||||||

|

1. Виручка |

тис. грн |

13271 |

16129 |

17170 |

3899 |

129,4 |

1041 |

106,5 | |

|

2. Чистий дохід |

тис. грн |

11060 |

13441 |

14308 |

3248 |

129,4 |

867 |

106,5 | |

|

3. Валовий прибуток |

тис. грн |

2889 |

3865 |

3843 |

954 |

133 |

-22 |

99,4 | |

|

4. Чистий прибуток |

тис. грн |

169 |

471 |

174 |

5 |

103 |

-297 |

36,9 | |

Розглянувши дану таблицю ми бачимо, що виручка збільшилася в 2010 р. в порівнянні з 2008р. на 3899 тис. грн або 129,4%, з 2009р. – на 1041тис. грн або 106,5%, що спричинило до збільшення і валового прибутку у 2010 р. порівняно з 2008р. до 954тис. грн або 133%, а у 2009р. валовий прибуток зменшився на 22 тис. грн або 99,4%.

Проаналізувавши чистий прибуток бачимо, що він збільшується – 2010р. по відношенню до 2008р. на 5 тис. грн або 103%, а по відношенню до 2009 зменшується на 297 тис. грн або 36,9%.

Оцінка активів ВАТ «Олевський хлібозавод» подана у вигляді таблиці 2.2. та 2.3 для створення якої, використаємо дані балансу за 2008-2010 роки (Додатки Е, Ж, И).

З аналізу можна зробити висновок, що питома вага необоротних ативів у 2010 р. у порівнянні з 2008 р. збільшилася на 3,78%, а –з 2009 на 4,52% це дає змогу зробити висновок про підвищення виробничого потенціалу підприємства. Запаси в 2010 році у порівняння з 2008 зменшились на 19,43%. Дебіторська заборгованість у порівнянні з 2008 зросла на 15,62%.

Довгострокові зобов’язання порівняно з 2008 роком зменшились на 86 тис. грн., а поточні збільшились на 54 тис. грн..

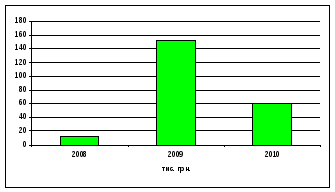

Динаміка дебіторської заборгованості та грошових коштів представлена на рис. 2.4 та 2.5.

Рис. 2.4. Динаміка дебіторської заборгованості

Рис. 2.4. Динаміка грошових коштів

Таблиця 2.2. – Аналіз активів ват «Олевський хлібозавод» у 2008-2010 роках

|

№ з/п |

Складові майна |

Станом на кінець року |

Відхилення | |||||||||||

|

2008 |

2009 |

2010 |

від 2008 року |

від 2009 року | ||||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% | |||||

|

Майно всього (А) Форма 1,рядок 280 у тому числі: |

3164 |

100 |

3369 |

100 |

3579 |

100 |

415 |

- |

210 |

- | ||||

|

1 |

Необоротні активи (НА) Форма 1, рядок 080 |

1731011 |

54,7 |

1818 |

53,96 |

2093 |

58,48 |

362 |

3.78 |

275 |

4,52 | |||

|

2 |

Оборотні активи (ОА) Форма 1, рядок 260 |

1425 |

45,03 |

1531 |

45,44 |

1457 |

40,7 |

32 |

-4,33 |

-74 |

-4,74 | |||

|

100 |

100 |

100 |

- |

- | ||||||||||

|

|

|

|

| |||||||||||

|

2.1 |

Запаси (З) Форма 1, сума рядків 100-140 |

1223 |

85,8 |

1092 |

71,32 |

967 |

66,37 |

-256 |

-19,43 |

-125 |

-4,95 | |||

|

2.2 |

Дебіторська заборгованість і одержані векселі (ДЗ) Форма 1, рядок 150 + рядок 160 + сума рядків 170-210 |

186 |

13,05 |

281 |

18,35 |

418 |

28,67 |

232 |

15,62 |

137 |

10,32

| |||

Продовження таблиці 2.2.

|

№ з/п |

Складові майна |

Станом на кінець року |

Відхилення | ||||||||||||

|

2008 |

2009 |

2010 |

від 2008 року |

від 2009 року | |||||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% | ||||||

|

2.3 |

Грошові кошти і поточні фінансові інвестиції (ГК+ПФІ) Форма 1, сума рядків 220-240 |

12 |

0,84 |

153 |

9,99 |

60 |

4,12 |

48 |

3,28 |

-93 |

-5,8 | ||||

|

2.4 |

Інші оборотні активи Форма 1, рядок 250 |

4 |

0,28 |

5 |

0,33 |

12 |

0,82 |

8 |

0,54 |

7 |

0,49 | ||||

|

3 |

Витрати майбутніх періодів Форма 1, рядок 270 |

8 |

0,56 |

20 |

1,3 |

25 |

1,72 |

17 |

1,16 |

5 |

-0,14 | ||||