9. Про вдосконалення механізму відшкодування бюджетної заборгованості з ПДВ за операціями з експорту продукції: Постанова Кабінету Міністрів України від 1 берез. 2002 р. // Офіційний вісник нормативно-правових актів з митної справи, фінансових органів, податків та бухгалтерського обліку. — 2002. — № 11. — С. 19.

10. Про прибутковий податок з громадян: Декрет Кабінету Міністрів України від 26 груд. 1992 р. // Відом. Верхов. Ради України. — 1993. — № 10. — Ст. 77.

11. Порядок складання декларації про прибуток підприємства: Затв. наказом ДПА України від 8 лип. 1997 р. // Офіційний вісник України. — 1997. — Число 34. — С. 25.

12. Порядок заповнення та подання податкової декларації по податку на додану вартість: Затв. наказом ДПА України від 30 трав. 1997 р. № 166 // Офіційний вісник України. — 1997. — Число 28. — С. 390.

13. Інструкція про порядок нарахування та погашення пені: Затв. наказом ДПА України від 1 берез. 2001 р. № 77 // Офіційний вісник України. — 2001. — № 12. — Ст. 508.

14. Бухгалтерський облік та фінансова звітність в Україні: Навч.-практ. посібник / За ред. С. Ф. Голова. — Дніпропетровськ: Баланс-Клуб, 2000.

15. Панасюк В. М., Ковальчук Є. К., Бобрівець С. В. Податковий облік: Навч. посібник — Т.: Карт-бланш, 2002.

16. Завгородний В. П. Налоги и налоговый контроль в Украине. — К.: А.С.К., 2000.

17. Контроль і ревізія: Навч. посібник / Є. М. Романів, Р. Л. Хом’як, А. С. Мороз, В. В. Гресик. — Л.: Інтелект-Захід, 2001.

18. Тимченко О. М. Податковий менеджмент: Навч.-метод. посібник для самост. вивч. дисципліни. — К.: КНЕУ. — 2001.

19. Усач Б. Ф. Контроль і ревізія: Підручник. — К.: Знання — Прес, 2001.

Тема 13. Контроль виконання Державного бюджету в системі казначейства України

13.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

Мета, основні напрями контролю виконання Державного бюджету в системі казначейства України. Джерела інформації для контролю та нормативно-правова база.

Контроль надходження коштів державного бюджету на єдиний казначейський рахунок та доходів державного бюджету.

Контроль використання коштів державного бюджету.

Узагальнення інформації щодо виявлених порушень і прийняття рішень за матеріалами контролю виконання Державного бюджету.

Державне казначейство України здійснює управління державним бюджетом України, моніторинг та контроль за використанням державних фінансових ресурсів і активів.

Основними завданнями державного казначейства України є:

організація та здійснення касового виконання Державного бюджету України;

здійснення обліку надходжень та видатків державного бюджету України і підготовка звітів про виконання Державного і зведеного бюджетів;

управління, аналіз та прогнозування грошового потоку державного бюджету й державних цільових фондів для забезпечення здійснення необхідних видатків;

обслуговування внутрішнього і зовнішнього боргу спільно з Міністерством фінансів України;

розподіл між державним і місцевими бюджетами відрахувань від загальнодержавних податків, зборів і обов’язкових платежів за нормативами, затвердженими Верховною Радою України.

За структурою і підпорядкованістю органи Державного казначейства України є системою органів державної виконавчої влади, яка діє при Міністерстві фінансів України і складається з головного управління та територіальних органів — управлінь в Автономній Республіці Крим, областях, містах Києві та Севастополі, з відділеннями в районах, містах і районах у містах (рис. 2.13).

Рис. 2.13. Організаційна структура Державного казначейства України

Казначейська форма обслуговування державного бюджету України передбачає здійснення Державним казначейством України таких контрольних функцій:

організація і здійснення контролю за дотриманням установленого порядку виконання Державного бюджету України;

організація контролю за надходженням доходів до державного бюджету України;

здійснення контролю за рухом коштів на єдиному казначейському рахунку;

організація та здійснення контролю за надходженням, рухом і використанням коштів державних позабюджетних фондів;

контроль за припиненням необґрунтованого зростан- ня кредиторської і дебіторської заборгованості бюджетних установ.

У рамках виконання контрольних функцій органи Державного казначейства України організують свою діяльність у тісній взаємодії з іншими органами державного фінансового контролю: органами контрольно-ревізійної служби, податкової служби України, а також органами виконавчої влади.

Метою контролю виконання Державного бюджету України в системі Державного казначейства України є:

вивчення об’єктивного стану справ щодо своєчасності надходжень і раціональності витрат бюджетних коштів;

виявлення фактів неефективного та нецільового витрачання коштів державного бюджету України;

ужиття заходів у разі виявлення фактів порушення бюджетного законодавства.

До основних напрямів ревізії територіальних управлінь та відділень Державного казначейства належать:

Контроль надходження коштів державного бюджету на єдиний казначейський рахунок та доходів державного бюджету.

Контроль використання коштів державного бюджету.

Контроль касових та фактичних видатків на утримання розпорядників коштів з державного бюджету.

Контроль стану бухгалтерського обліку та звітності в розпорядників коштів державного бюджету.

Джерела інформації для контролю:

а) виписки з розпису доходів і видатків державного бю- джету;

б) єдині кошториси доходів і видатків розпорядників коштів, розрахунки до кошторисів по видатках за бюджетною класифікацією та зміни до них;

в) службова переписка територіальних підрозділів Державного казначейства з Головним управлінням Державного казначейства України;

г) книги, відомості оперативного обліку відділів розмежування та оперативно-аналітичного обліку доходів державного бюджету, управлінь оперативного касового планування видатків державного бюджету, відділів обліку лімітів видатків та контролю за виконанням кошторисів розпорядників коштів (бюджетних установ);

ґ) дані бухгалтерського обліку про виконання бюджету (книги доходів бюджету, книга реєстраційних рахунків і ка- сових видатків бюджету, книга обліку розрахунків між бю- джетами, книга Журнал-Головна, меморіальні ордери, первинні документи, виписки банків з особових рахунків терито- ріальних відділень Державного казначейства за кожний робочий день, особові реєстраційні рахунки розпорядників коштів та ін.);

д) звітність про виконання доходів та видатків державного бюджету по територіальних підрозділах Державного казначейства (місячна, квартальна, річна), яку подають розпорядники коштів державного бюджету, а також ревізовані територіальні підрозділи казначейства відділенням вищого рівня (Головному та обласним управлінням Державного казначейства України), форми банківської щомісячної звітності;

е) дані бухгалтерського обліку та звітності бюджетних установ і організацій—розпорядників коштів державного бюджету, дані обліку підприємницьких структур про одержані бюджетні кошти і стан розрахунків з бюджетом по кодах (журнали-ордери, меморіальні ордери, первинні документи, дані аналітичного обліку, книги головних рахунків, звітність про виконання кошторисів).

Нормативно-правова база. Під час контролю ревізори Державного казначейства України керуються: Бюджетним кодексом України, Законом України «Про Державний бюджет України на 2002 рік» (або на відповідний рік), Указом Президента України «Про Державне казначейство України» від 27 квітня 1995 р., Постановою Кабінету Міністрів України і Національного банку України «Про впровадження казначейської системи виконання Державного бюджету» від 14 січня 1997 р. № 13, наказом Міністерства фінансів України «Про бюджетну класифікацію та її запровадження» від 27 грудня 2001 р. № 604, наказом Головно- го управління Державного казначейства України «Про впровадження казначейської системи виконання Державного бюджету» від 21 березня 1997 р. № 28, Планом рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів, затвердженим наказом Головного управління Державного казначейства України від 24 грудня 1997 р. № 137 (зі змінами та доповненнями), іншими законодавчими та нормативно-правовими актами.

Казначейська форма обслуговування державного бюджету ґрунтується на принципі єдиного казначейського рахунку, який передбачає зосередження державних коштів в одній ка- сі (тобто зарахування всіх державних доходів відповідно до бюджетної класифікації і розподіл наступних видатків державного бюджету) та регулювання їх єдиним бухгалтерським обліком. Відповідно до цього принципу на ім’я Головного управління Державного казначейства та його територіальних органів в установах банків відкриваються бюджетні рахунки для зарахування платежів до державного бюджету. Голов- не управління Державного казначейства контролює роботу єдиного казначейського рахунку через єдину інформаційно- обчислювальну систему казначейства. Джерелом для здійснення такого контролю є дані про щоденні залишки коштів на рахунках «Доходи державного бюджету» і «Кошти державного бюджету».

Акумуляція бюджетних коштів на єдиному казначейському рахунку, який об’єднує систему рахунків, що діють в одному режимі, дає змогу Головному управлінню Державного казначейства мати в реальному режимі часу інформацію про:

баланс єдиного казначейського рахунку, який отрима- но як результат здійснення операцій на всіх бюджетних ра- хунках;

рух коштів, що надійшли на рахунки і поповнили доход- ну частину державного бюджету відповідно до бюджетної кла- сифікації;

результати виконання бюджетів.

Отже, функціонування єдиного казначейського рахунку забезпечує повну незалежність держави від банківської системи у справі здійснення контролю й обліку дохідної частини державного бюджету.

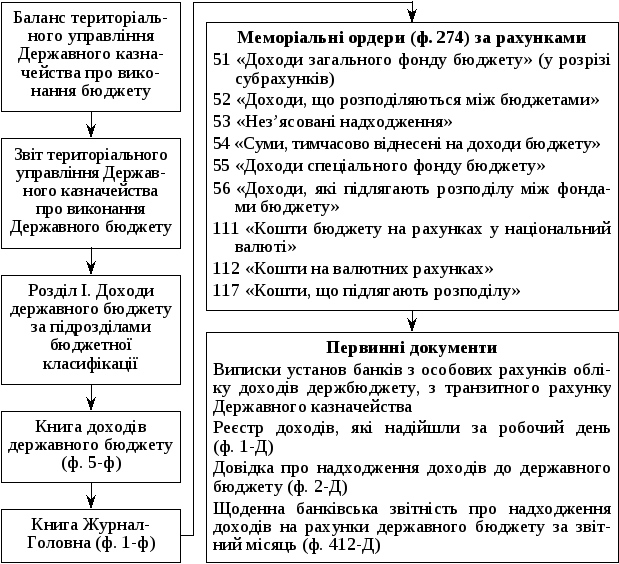

Послідовність здійснення контролю надходження бюджетних коштів на єдиний казначейський рахунок і доходів державного бюджету в територіальних підрозділах Державного казначейства наведена на схемі (рис. 2.14).

Рис. 2.14. Схема контролю надходження бюджетних коштів на єдиний казначейський рахунок і доходів державного бюджету в територіальних підрозділах Державного казначейства

Основні напрями контролю:

1. Перевірка своєчасності виконання банківськими установами платіжних доручень платників щодо зарахування податків і зборів до державного бюджету. Фахівці відділу розмежування та оперативно-аналітичного обліку доходів Державного казначейства аналізують щоденну банківську звітність про надходження доходів на рахунки державного бюджету (форма 412-Д) та перевіряють одержані з банку документи щодо відповідності дат і сум платіжних документів випискам банку (методи порівняння і логічної документальної перевірки взаємозв’язку операцій).

2. Контроль правильності розподілу відрахувань від регулюючих доходів між бюджетами різних рівнів. Методами нормативної перевірки й техніко-економічних розрахунків за даними відомостей відрахувань від загальнодержавних податків, зборів та інших обов’язкових платежів перевіряється правильність зарахування податків і платежів на відповідні підрозділи бюджетної класифікації згідно з чинними нормативами, затвердженими Верховною Радою України. Одночасно здійснюється перевірка дотримання банками фінансово-бюджетної дисципліни при розподілі загальнодержавних податків, зборів та їх зарахуванні на рахунки відповідних бюджетів (методи нормативно-правової перевірки й техніко-економічних розрахунків).

3. Щоденний контроль повноти перерахування доходів державного бюджету та залишків бюджетних коштів на єдиному казначейському рахунку в банку здійснюється на підставі порівняння даних про обсяги надходжень коштів державного бюджету за датами місяця і даними про їх перерахування на єдиний казначейський рахунок. При цьому спочатку перевіряється повнота перерахування доходів державного бюджету від платників податків у комерційних банках за кожний робочий день на спеціальні транзитні рахунки Державного казначейства у відповідних регіональних управліннях Національного банку України, а потім — повнота надходжень від останніх на єдиний казначейський рахунок Державного казначейства України в операційному управлінні НБУ в м. Києві. Для попереднього контролю надходження коштів державного бюджету на єдиний казначейський рахунок і здійс- нення своєчасних коригувань планів казначейського виконання дохідної частини державного бюджету проводяться вибіркові обстеження тенденцій динаміки залишків бюджетних коштів на єдиному казначейському рахунку в банку.

4. Перевірка дотримання методології бухгалтерського обліку при відображенні всіх надходжень, що належать державному бюджету, та всіх повернень коштів, що за поданням відповідних органів стягуються як помилково або надмірно зараховані до бюджету. Шляхом звіряння даних регістрів за видами доходів (ф. 1-Д), які складено на підставі виписок з особових рахунків і платіжних документів, книги доходів (ф. 5-Ф) та книги Журнал-Головна (ф. 1-Ф), з даними територіальних органів податкової служби визначаються суми фактичних надходжень коштів державного бюджету та повернень зайво внесених або неправильно зарахованих до державного бюджету платежів. На підставі такого звіряння складається довідка за формою № 2-Д у двох примірниках і підписується відповідальними особами Державного казначейства та податкової служби. Правомірність здійснення операцій з повернення коштів державного бюджету перевіряється із застосуванням методичних прийомів обстеження, візуального та нормативного документального контролю змісту довідки (ф. 2-Д) і даних висновків Державної податкової адміністрації, на основі яких складаються платіжні доручення Державного казначейства на перерахування коштів. Методом аналізу кореспонденцій рахунків за даними змісту таких операцій перевіряється правильність відображення в бухгалтерському обліку сум надходжень, що належать державному бюджету, і повернень коштів, які помилково або надмірно зараховані до бюджету.

Чинним законодавством України на органи Державного казначейства покладено функції виконання видаткової частини державного бюджету шляхом здійснення платежів з єдиного казначейського рахунку в банку через реєстраційні рахунки, відкриті в територіальних відділеннях Державного казначейства роз- порядникам бюджетних коштів (керівникам міністерств, відомств,відділів обласних, міських, районних держадміністрацій та ін- ших установ, яким надано право розпоряджатися бюджетни- ми асигнуваннями). Кількість реєстраційних рахунків, які мо- же мати конкретний розпорядник коштів у системі Державно- го казначейства України, залежить від ступеня деталізації контролюза використанням бюджетних коштів відповідно до бюджетної класифікації. Територіальні органи Державного казначейс- тва здійснюють попередній контроль ресурсів на єдиному казначейському рахунку тільки в межах лімітів, що встановлюютьсяГоловним управлінням Державного казначейства для кожного розпорядника коштів. Фінансування видатків або повернення платежів безпосередньо на користь суб’єктів господарської діяльності, які виконали роботи або надали послуги розпорядникам бюджетних коштів, здійснюється на підставі даних про невико- ристані асигнування за кошторисами доходів і видатків державного бюджету.

Бюджетним кодексом України (ст. 51) встановлено такі стадії виконання Державного бюджету за видатками:

визначення бюджетних асигнувань розпорядникам бюджетних коштів на основі затвердженого бюджетного розпису;

затвердження кошторисів розпорядникам бюджетних коштів;

взяття бюджетних зобов’язань;

отримання товарів, робіт, послуг;

здійснення платежів;

використання товарів, робіт, послуг на виконання бюджетних програм.

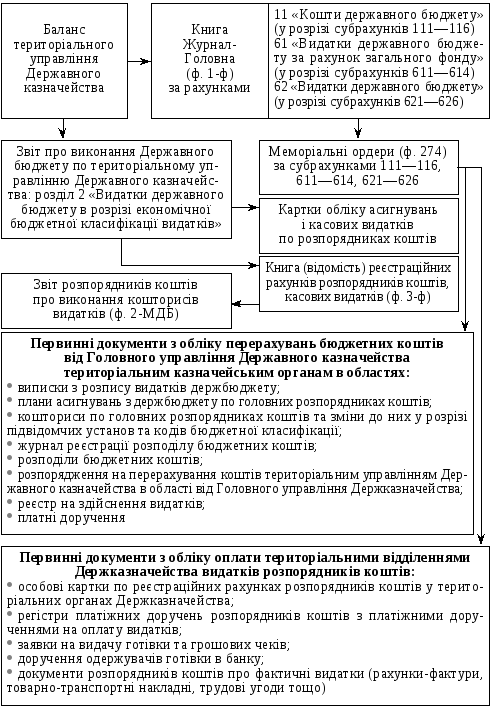

Рис. 2.15. Схема контролю видатків державного бюджету в територіальних підрозділах Державного казначейства

Органи Державного казначейства здійснюють контроль використання коштів державного бюджету відповідно до зазначених стадій та в послідовності, що наведена на рис. 2.15.

Основні напрями контролю:

1. Контроль відповідності кошторисів доходів і видатків розпорядників бюджетних коштів розпису Державного бюджету України. Методами формальної, нормативної та експертної перевірки з’ясовуються, чи відповідають показники видатків, визначені в кошторисах, бюджетній класифікації видатків на функціональні, відомчі та економічні, а також чи визначені в кошторисах напрями використання бюджетних коштів відповідно до програмних завдань держави та ступінь відповідальності розпорядника бюджетних коштів за виконання бюдже- ту певного рівня. У разі подання розпорядниками до органів Держказначейства помісячних лімітних довідок чи тимчасових кошторисів перевіряється відповідність їхніх показників даним розпису доходів і видатків державного бюджету з урахуванням щомісячного (щоденного) розподілу бюджетних коштів за напрямами здійснення видатків і підрозділами організації—розпорядника бюджетних коштів.

2. Перевірка доцільності та ефективності витрат бюджетних коштів здійснюється для забезпечення попереднього контролю за використанням коштів державного бюджету. Перш за все перевіряється наявність в обліку розпорядника відповідного бюджетного зобов’язання для здійснення платежу з виконання Державного бюджету за видатками (прийоми фактичного контролю залишків на реєстраційних рахунках розпорядників бюджетних коштів). Фахівці відділу бухгалтерського обліку та звітності й відділу обліку лімітів видатків та контролю за виконанням кошторису територіального органу Держказначейства перевіряють банківські й розрахункові документи на предмет доцільності витрачання бюджетних коштів та правильності оформлення документів, що підтверджують необхідність проведення оплати рахунків, відповідно до визначених законодавством форм і правил (формальна і візуальна нормативна пе- ревірка). Суми, що належать перерахуванню, звіряються з даними кошторисів доходів і видатків установи та залишками невикористаних асигнувань фактичного цільового призначення за кодами бюджетної класифікації (прийоми порівняння і логічної перевірки). У разі необхідності документальна перевірка проводиться з виходом фахівців Держказначейства в установу. Якщо буде виявлено ознаки встановлення можливості неефективного використання матеріальних цінностей та грошових коштів чи неповного документального підтвердження витрат, органи Держказначейства відмовляють в оплаті такого рахунку та повертають його розпоряднику коштів.

3. Контроль за проходженням платежів за дорученням розпорядників бюджетних коштів. Спочатку фахівці відділу бухгалтерського обліку та звітності перевіряють, чи відповідають суми касових заявок на отримання готівки розпорядників бюджетних коштів даним кошторисів доходів і видатків установи та чи дотримані терміни, уста- новлені для подання касових заявок (за 55 днів до початку кварталу). Контроль повноти проведених витрат здійснюється за кожним напрямом витрачання бюджетних коштів із застосуванням прийомів порівняння і візуальної нормативної перевірки виписок банку з бюджетного рахунку Держказначейства та реєстраційних рахунків розпорядників бюджетних коштів, доручень на отримання грошових чеків, кошторисів доходів і видатків установи. При цьому особлива увага звертається на повноту та своєчасність перерахування відповідних податків у бюджет при отриманні установою заробітної плати і при- рівняних до неї виплат (прийоми логічної і зустрічної перевірки платіжних доручень, касових заявок на отримання готівки, доручень на отримання грошових чеків, відомостей обігу ресурсів на бюджетному рахунку, виписок банку з бюджетного й реєстраційних рахунків).

4. Контроль правильності відображення в бухгалтерському обліку операцій з витрачання бюджетних коштів. Фахівці управління (відділу) бухгалтерського обліку та звітності територіального органу Держказначейства здійснюють щомісячну перевірку звітів про виконання кошторисів видатків за формою 2-МДБ щодо відповідності даних розпорядників коштів, що утримуються за рахунок державного бюджету, записам на особових реєстраційних рахунках Державного казначейства та даним звіту про виконання бюджетних асигнувань по розпорядниках коштів, який подається до вищого органу Держказначейства (прийоми порівняння й арифметичної перевірки, проведення зворотних записів і виправлення помилок у записах на реєстраційних рахунках, виписка уточнюючих меморіальних ордерів без погодження з розпорядником коштів). Методом аналізу кореспонденцій рахунків за даними меморіальних ордерів, книги Журнал-Головна, відо- мостей реєстраційних рахунків розпорядників коштів перевіряється правильність відображення в бухгалтерському обліку й звітності про виконання бюджетів, кошторисів наданих на оплату витрат бюджетних асигнувань, суми їхнього використання та залишку. Крім цього, органами Державного казначейства контролюється дотримання бюджетними організаціями інструкцій з питань правил ведення бухгалтерського обліку та складання звіт- ності про виконання кошторисів і перевіряється, чи відображені в обліку в хронологічному порядку здійснені цими організаціями платежі та чи відповідають вони взятим бюджетним зобов’язанням і бюджетним асигнуванням (прийоми порівняння, фор- мальної і візуальної нормативної перевірки).

За результатами контролю виконання Державного бюджету в системі Державного казначейства України можуть бути виявлені бюджетні правопорушення, тобто факти недотримання учасником бюджетного процесу чинного бюджетного законодавства стосовно порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету. Згідно зі ст. 117 Бюджетного кодексу України до розряду бюджетних правопорушень, за здійснення яких можуть призупинити бюджетні асигнування, належать:

несвоєчасне та неповне подання звітності про виконання бюджету;

невиконання вимог бухгалтерського обліку, складання звітності та внутрішнього фінансового контролю за бюджетними коштами та недотримання порядку перерахування цих коштів;

надання недостовірних звітів та інформації про виконання бюджету;

порушення розпорядниками бюджетних коштів вимог про прийняття ними бюджетних зобов’язань;

нецільове використання бюджетних коштів.

Приймаючи рішення за матеріалами контролю виконання Державного бюджету, у разі виявлення Бюджетних правопорушень органи держказначейства керуються Бюджетним кодексом України, Законом України «Про державний бюджет України на 2002 рік» (або на відповідний рік), Положенням про Державне казначейство від 31 липня 1995 р. № 590, Порядком складання, передачі за належністю протоколу про бюджетне правопорушення від 26 лютого 2002 р. № 129, Порядком примусового списання (стягнення) коштів з рахунків установ і організацій, відкритих в органах Державного казначейства від 5 жовтня 2001 р. № 175.

Для узагальнення інформації про виявлені порушення органи Держказначейства складають протокол про бюджетне правопорушення. Даний документ на відміну від акта ревізії оформляється посадовими особами відповідного територіального органу Державного казначейства на підставі довідок, що складені за результатами проведених перевірок, та матеріалів звітності, під час аналізу якої виявлено факти бюджетних правопорушень. У разі складання акта ревізії протокол про бюджетне правопорушення не оформлюється.

У протоколі зазначаються такі відомості:

дата та місце складання;

відомості про учасника бюджетного процесу, який скоїв бюджетне правопорушення;

час скоєння і суть бюджетного правопорушення із зазначенням положень законодавчих і нормативно-правових актів, які було порушено;

пояснення керівної особи органу, установи, організації, підприємства, де скоєне бюджетне правопорушення;

додаток до протоколу (довідка перевірки, інші матеріали з питань, що перевірялись).

Протокол про бюджетне правопорушення складається в чотирьох примірниках, підписується посадовою особою відділення (управління) Держказначейства, яка його склала, та передається на строк до двох робочих днів для викладу пояснень і підпису керівником органу, установи, організації, підприємства, де вчинене бюджетне правопорушення. За наявності зауважень і пояснень щодо змісту протоколу, або в разі відмови від його підписання, керівник органу, установи, організації, підприємства, де скоєне бюджетне правопорушення, робить про це відповідний запис із викладенням мотивів своєї відмови.

Протокол про бюджетне правопорушення заповнюється розбірливим почерком і в ньому не допускаються підчистки, закреслення чи виправлення відомостей, а також внесення додаткових записів після підписання протоколу.

Протягом трьох робочих днів після підписання (відмови від підписання) оригінал протоколу передається для прийняття рішення про накладення стягнення за бюджетне правопорушення до вищого територіального органу Державного казначейства, керівник якого має право накладати стягнення за бюджетне правопорушення. Якщо протокол складено про порушення порядку перерахування належних державному бюджету коштів з місцевих бюджетів, він передається міністру фінансів.

За вчинені бюджетні правопорушення до розпорядників і одержувачів бюджетних коштів органами Державного казначейства можуть застосовуватися такі заходи:

адміністративні стягнення до осіб, винних у бюджетних правопорушеннях;

зупинення операцій з бюджетними коштами.

У разі виявлення бюджетних правопорушень іншими упов- новаженими на це органами (Міністерством фінансів України, органами державної контрольно-ревізійної служби України, місцевими фінансовими органами тощо), а також в інших випадках, передбачених законодавством, органами Державного казначейства проводяться примусові списання (стягнення) коштів з рахунків установ і організацій, відкритих в органах Держказначейства. Розпорядження про примусове списання (стягнення) коштів (платіжні вимоги із супровідними документами) стягувач подає до відповідного територіального підрозділу Державного казначейства, у якому обслуговується установа, якою вчинене бюджетне правопорушення, чи організація-боржник. Крім цього, органи Державного казначейства виконують рішення про арешт коштів розпорядників, одержувачів бюджетних коштів та інших підприємств, установ, організацій, що перебувають на відкритих в органах Держказначейства рахунках. Ухвала суду, постанова слідчого або державного виконавця надсилається безпосередньо до територіального підрозділу Державного казначейства, де відкриті відповідні рахунки організацій, на кошти яких накладено арешт.