Методические указания

Амортизация

по автомобильному транспорту начисляется

в зависимости от его группы и назначения.

Нормы амортизации по автотранспорту

устанавливаются в процентах на 1000 км

их фактического пробега для автомобилей

грузоподъемностью более 2 т, карьерных

самосвалов, легковых автомобилей и

автобусов, относящихся к транспорту

общего пользования. Для остальных видов

амортизация начисляется в процентах

от их первоначальной стоимости. Расчет

суммы амортизации автотранспорта Аавто,

нормы которого установлены с учетом

его пробега, осуществляется по формуле

Амортизация

по автомобильному транспорту начисляется

в зависимости от его группы и назначения.

Нормы амортизации по автотранспорту

устанавливаются в процентах на 1000 км

их фактического пробега для автомобилей

грузоподъемностью более 2 т, карьерных

самосвалов, легковых автомобилей и

автобусов, относящихся к транспорту

общего пользования. Для остальных видов

амортизация начисляется в процентах

от их первоначальной стоимости. Расчет

суммы амортизации автотранспорта Аавто,

нормы которого установлены с учетом

его пробега, осуществляется по формуле

где АС — амортизируемая стоимость ОС, руб.; На — норма амортизации автомобиля за год, %; Прмес — пробег автомобиля за год, тыс. км.

Решение:

Сумма амортизационных отчислений за год для автобуса:

Аавто =44 *0,2* 5000/100*1000= 440 тыс. руб

Задача 5. Рассчитать коэффициенты экстенсивного и интенсивного использования станка, интегральный коэффициент.

Исходные данные.

Станок отработал в течение восьмичасовой рабочей смены 7,5 ч, обработав 9 деталей за смену при плане 12 деталей.

Методические указания

Коэффициент экстенсивного использования машин и оборудования к характеризует степень их использования во времени и определяется отношением фактического времени Тф работы машин и оборудования к календарному (режимному, плановому — Tк времени:

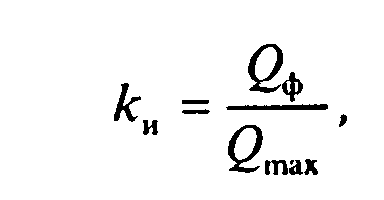

Коэффициент интенсивного использования машин и оборудования Км характеризует их использование в единицу времени по мощности:

где (Qф — фактический объем выпуска в единицу времени; (Qmах — максимально возможный (плановый) объем выпуска продукции за тот же период времени.

Интегральный коэффициент Кинт характеризует уровень использования машин и оборудования во времени и по мощности:

Решение:

Коэффициенты использования станка:

Кэ =7.5/8 = 0,94,

Ки=9/12=0,75

Кинт = 0,94 • 0,75 = 0,705.

3. Задачи

Задача 6. Определить первоначальную стоимость. Цена приобретения объекта ОС составляет 4800 тыс. руб. Затраты на доставку от изготовителя определены в размере 3 % от цены. Монтаж объекта ОС предприятие осуществляет самостоятельно, стоимость работ составляет 60 тыс. руб.

Задача 7. Рассчитать среднегодовую стоимость ОС и их стоимость на конец года. На начало января балансовая стоимость составляла 350 млн руб.

Исходные данные:

|

Месяц |

Поступление, млн руб. |

Выбытие, млн руб |

|

15 января |

4,5 |

0 |

|

25 февраля |

0 |

5,6 |

|

30 апреля |

28,0 |

0 |

|

5 июня |

0 |

3,0 |

|

21 августа |

0 |

23,0 |

|

10 октября |

4,2 |

0 |

|

15 декабря |

4,0 |

0 |

Задача 8. Рассчитать амортизируемую стоимость объекта ОС, если известно, что первоначальная стоимость объекта составляет 25 млн руб., планируемые затраты на проведение демонтажа в конце периода эксплуатации, включая заработную плату монтажникам вместе с отчислениями в социальные фонды — 1,0 млн руб., стоимость металлолома — 1,3 млн руб.

Задача 9. Определить остаточную стоимость оборудования.

Исходные данные:

|

Наименование оборудования |

Первоначальная стоимость, млн руб. |

Износ, % |

|

Токарный станок |

14,0 |

30 |

|

Многорезцовый полуавтомат |

75,0 |

45 |

|

Расточной станок |

92,0 |

25 |

|

Продольно-фрезерный станок |

25,8 |

50 |

|

Зубодолбежный станок |

69,0 |

40 |

Задача 10. Рассчитать коэффициенты обновления и выбытия ОС предприятия. Стоимость основных средств на начало года составляет 1800 млн руб., на конец — 2000 млн руб., стоимость вновь введенных ОС — 400 млн руб., стоимость выбывших — 200 млн руб.

Задача 11. Приобретен штамп стоимостью 15 млн руб. В течение срока эксплуатации его производственный ресурс по выпуску деталей составляет 60 тыс. шт. За первый год эксплуатации выпущено деталей 35 тыс. шт. Определить величину амортизационных отчислений за отчетный период.

Задача 12. Определить календарный, номинальный (режимный) и действительный фонды времени работы оборудования. Предприятие работает по пятидневной рабочей неделе в две смены 252 дня в году. Время остановки оборудования на плановый ремонт по плану — 202 станко-часа.

Задача 13. Определить величину физического износа ленточного конвейера на 1 января 2005 г., если он введен в эксплуатацию в декабре 2002 г., первоначальная стоимость — 50 млн руб., срок полезного использования — 5 лет.

Задача 14. Стоимость объекта основных средств — 29 млн руб., срок полезного использования — 4 года. Необходимо определить годовые суммы амортизации, используя методы: линейный, уменьшаемого остатка (коэффициент ускорения 2), суммы чисел лет.

Задача 15. Определить экстенсивную загрузку станка в течение месяца. Известны следующие условия эксплуатации станка: количество рабочих дней в месяце — 22; режим работы двухсменный; продолжительность смены — 8 ч; простои по причине ремонта — 10 ч от номинального фонда времени; простои по различным организационным причинам — 20 ч.

Задача 16. Определить коэффициент сменности работы оборудования, коэффициенты экстенсивной, интенсивной и интегральной загрузки. В цехе машиностроительного предприятия установлено 100 станков. Режим работы цеха двухсменный. Продолжительность смены 8 ч. Годовой выпуск продукции 280 тыс. изделий, производственная мощность цеха 330 тыс. изделий. В первую смену работают все станки, во вторую — 70 % станочного парка, количество рабочих дней в году — 260, время фактической работы одного станка за год - 3980 ч.

Задача 17. Нормативный срок службы четырех однотипных станков — 8 лет. Фактически два станка отработали 6 лет и их списали. Норма амортизации — 12,5 % при равномерном начислении. Определить сумму недоначисленной амортизации двух станков, если первоначальная стоимость одного составляла 100 млн руб.