5. Распределение и использование доходов предприятий

Денежные доходы предприятий состоят из выручки от реализации продукции (работ, услуг), операционных и внереализационных доходов. Порядок распределения и использования каждого из этих составляющих имеет свои особенности, которые необходимо знать, чтобы не допустить нарушений финансового законодательства.

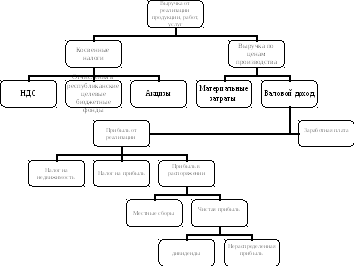

Главный источник денежных доходов связан с основной деятельностью предприятий и представляет собой выручку от реализации продукции (работ, услуг). Порядок ее распределения и использования обусловлен соответствующими законами о налогах и Законом «0 предприятиях». В соответствии с ними поступающие на счета предприятий средства за реализованную (отгруженную) продукцию в первоочередном порядке направляются на уплату налогов и отчислений в государственный бюджет и государственные бюджетные и внебюджетные фонды. Затем предприятие покрывает затраты на производство продукции и формирует собственную прибыль.

Порядок распределения выручки от реализации можно изобразить схематически.

Распределение выручки от реализации основных фондов характеризуется тем, что из нее уплачивается НДС, покрываются затраты, связанные с демонтажем и реализацией основных фондов, и оставшаяся часть составляет прибыль от реализации.

Внереализационные доходы вообще не облагаются косвенными налогами (за исключением штрафов, полученных от покупателей продукции в связи с нарушением ими договорных условий поставок, облагаемых НДС). Они используются на покрытие внереализационных расходов, а в оставшейся части формируют общую прибыль предприятия.