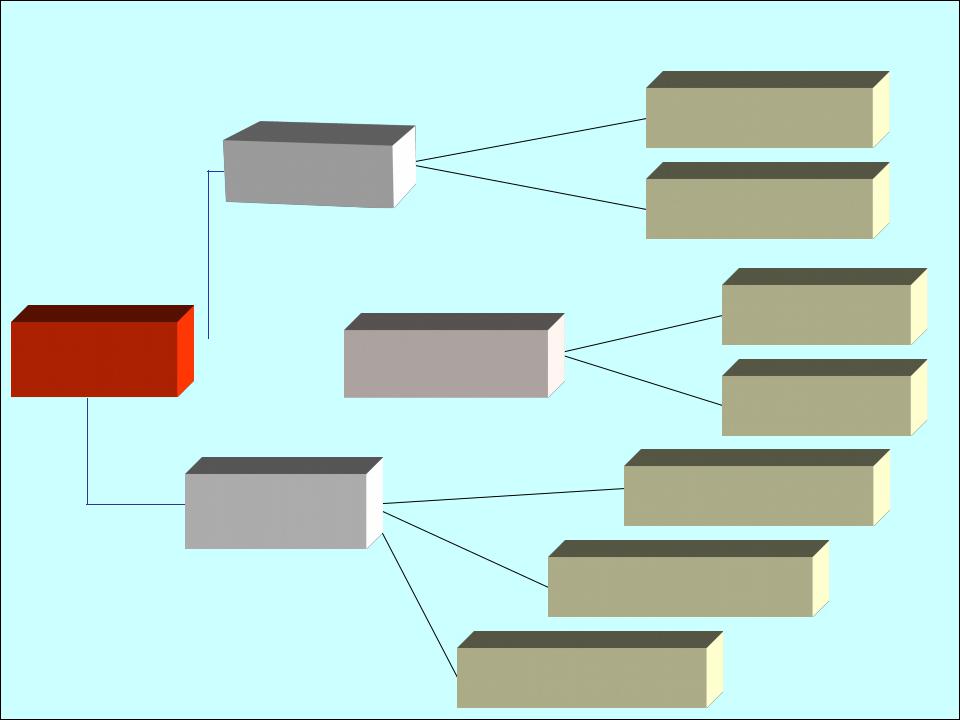

Классификация счетов по экономическому содержанию

(экономическая классификация) отвечает на вопрос, что отражается на том или ином счете. Иными словами, какова природа учитываемого объекта, сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете. Только при таком соответствии указанным требованиям информация о каком-либо объекте будет необходима для пользователей с целью принятия последними обоснованных решений по управлению.

Классификация счетов по экономическому содержанию определяется экономической сущностью каждого счета.

Классификация счетов по экономическому содержанию

Счета

хозяйственных

средств

Счета |

|

|

Счета |

|

|

||

бухгалтерского |

|

|

|

|

|

хозяйственных |

|

|

|

||

учета |

|

|

процессов |

Счета

внеоборотных

средств

Счета

оборотных

средств

Счета

процессов

производства

Счета

процессов

обращения

Источников |

Счета источников |

|

собственных средств |

||

хозяйственных |

||

средств |

|

|

|

Счета источников |

|

|

привлеченных средств |

|

|

Счета обязательств |

|

|

по распределению |

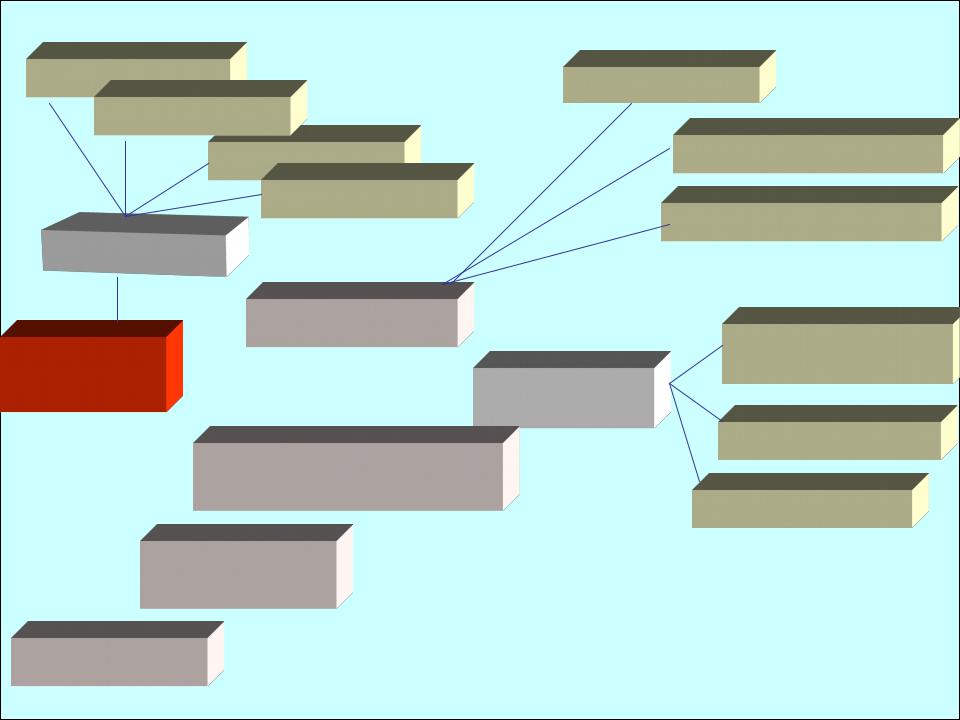

При классификации счетов по их назначению и структуре счета делятся на группы в зависимости от их построения.

Цель группировки по назначению и структуре получение необходимой информации о формировании и использовании хозяйственных счетов, а так же источников их образования.

Классификация счетов по структуре и назначению

Инвентарные |

Контрарные |

|

Фондовые |

||

|

||

Денежные |

Дополнительные |

Расчетные

Контрарно-дополн.

Основные

Регулирующие

|

|

|

|

|

|

|

|

Собирательно- |

|

Счета |

|

||||||||

|

распределительны |

||||||||

бухгалтерского |

|

||||||||

Операционные |

е |

||||||||

учета |

|

|

|

|

|

||||

|

|

|

Бюджетно- |

|

Калькуляционные |

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

распределительные |

|

Сопоставляющие |

||

|

|

|

|

|

|

|

|

||

|

|

|

Финансово- |

|

|

||||

|

|

|

результатные |

|

|

||||

|

|

|

|

|

|||||

|

|

|

|

|

|

||||

Забалансовые |

|

|

|||||||

I.Группа основных счетов – на них учитываются объекты, являющиеся основой хозяйственной деятельности, без них не

проходит ни один хозяйственный процесс. Они делятся на группы:

1.инвентарные счета - это счета, которые используются для учета активов, фактическое наличие которых устанавливается

путем проведения инвентаризации. Инвентарные счета предназначены для контроля за

поступлением и выбытием материальных ценностей, аналитический учет по инвентарным счетам ведется в денежном и натуральном выражении.

Д |

01,04,10 ,41 ,43 ,45 ( А ) |

К |

Сн – показывает наличие материальных ценностей на предприятии

Оборот – поступление (увеличение) материальных ценностей

Ск – показывает наличие материальных ценностей на предприятии

Оборот – выбытие (расход), отпуск материальных ценностей, а также списание, продажа

2. фондовые счета или счета капиталов – это счета, используемые для учета источников

формирования имущества.

Д |

80,82,83,86 (П) |

К |

Сн – показывает наличие капитала у предприятия

Оборот – уменьшение |

Оборот – увеличение |

капитала и резервов |

капитала |

|

Ск – показывает |

|

наличие капитала у |

|

предприятия |

Д |

84 (А-П) |

|

|

|

К |

Сальдо - непокрытый убыток |

Сальдо - |

|

|

|

нераспределенная |

Оборот – зачисление |

|

прибыль |

непокрытого убытка отчетного |

Оборот – зачисление |

|

года ( 31.12.) , расходование |

|

чистой прибыли |

прибыли, остающейся в |

|

отчетного по итогам |

распоряжении ( на выплату |

|

отчетного года ( 31.12.) |

доходов учредителям , |

|

|

пополнение резервного |

|

|

капитала организации , |

|

|

увеличение уставного |

|

Сальдо- чистая прибыль |

капитала . |

|

|

3. денежные счета –

предназначены для учета и контроля денежных средств предприятия.

Д |

50,51,52,55 (А) |

К |

Сн – показывает наличие денежных средств на начало месяца

Оборот – поступление (увеличение) денежных средств

Ск – показывает наличие денежных средств на конец месяца

Оборот – уменьшение (расходование) денежных средств

4. расчетные счета - это счета, на которых

отражается образование и движение дебиторской и кредиторской задолженности.

( 73/2- расчеты по возмещению мат.ущерба, 76/2- расчеты по претензиям )

Д |

62,73/2,76/2 (А) |

К |

|

Сн – показывает наличие |

Сн – возможно |

|

|

дебиторской |

|

кредиторская |

|

задолженности на |

|

задолженность |

|

начало месяца |

|

Оборот – уменьшение |

|

|

|

|

|

Оборот – увеличение |

дебиторской |

|

|

дебиторской |

|

задолженности (возврат |

|

задолженности либо |

долга), увеличение |

|

|

уменьшение |

|

кредиторской |

|

кредиторской |

|

задолженности |

|

Ск – стремится к нулю

Д |

60,66,67,68, 69,70 (П) |

К |

|

Сн – может быть показана |

Сн – наличие |

|

|

дебиторская |

|

кредиторской |

|

задолженность |

|

задолженности |

|

Оборот – уменьшение |

|

Оборот – увеличение |

|

кредиторской |

|

кредиторской |

|

задолженности |

|

задолженности |

|

|

|

Ск стремится к 0 |

|

Д |

71,75,76 |

(А-П) |

К |

Сн – дебиторская |

|

Сн – кредиторская |

|

задолженность |

|

задолженность |

|

Оборот – увеличение |

Оборот – уменьшение |

|

|

дебиторской |

|

дебиторской |

|

задолженности |

|

задолженности |

|

Оборот – уменьшение |

Оборот – увеличение |

|

|

кредиторской |

|

кредиторской |

|

задолженности |

|

задолженности |

|

Ск – дебиторская |

|

Ск – кредиторская |

|

задолженность |

|

задолженность |

|