Оборотные ведомости по счетам синтетического и аналитического учета

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной

регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей.

Оборотные ведомости также носят название оборотно- сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца.

Оборотную ведодмость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Существует три вида оборотных ведомостей: 1)По синтетическим счетам, в которую входят все счета;

2) По аналитическим счетам, которая ведется по каждому счету отдельно;

3) Шахматная (в ней отражаются только обороты).

Оборотная ведомость (линейная) применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса.

Достоинство – одна на все счета.

В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации:

Оборотная ведомость по синтетическим счетам

|

Остаток на начало |

Обороты |

Остаток на |

||||

Наименование счетов |

|

|

конец |

||||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

|||||||

Основные средства |

300 |

|

|

|

300 |

|

|

материалы |

30 |

|

3 |

25 |

8 |

|

|

Незавершенное производство |

10 |

|

28 |

20 |

18 |

|

|

Готовая продукция |

12 |

|

20 |

29 |

3 |

|

|

Товары отгруженные |

|

|

29 |

29 |

|

|

|

Расчетный счет |

15 |

|

32 |

22 |

25 |

|

|

Касса |

2 |

|

9 |

9 |

2 |

|

|

Уставной капитал |

|

316 |

|

|

|

316 |

|

Резервный капитал |

|

9 |

|

9 |

|

18 |

|

Прибыль |

|

9 |

9 |

3 |

|

3 |

|

Краткосрочные кредиты банка |

|

8 |

2 |

|

|

6 |

|

Расчеты с поставщиками |

|

20 |

11 |

3 |

|

12 |

|

Расчеты с персоналом по |

|

7 |

9 |

3 |

|

1 |

|

оплате труда |

|

|

|

|

|

|

|

Итого: |

369 |

369 |

152 |

152 |

356 |

356 |

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в

оборотной ведомости должно быть три пары равенств:

1) остатки на начало отчетного периода по дебету и кредиту равны между собой (итоговая сумма всех средств

предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ;

2) обороты по дебету и кредиту равный между собой

(вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках);

3) остатки на конец отчетного периода по дебету и кредиту равны между собой (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного

периода).

Оборотная ведомость по аналитическим счетам

представляет расшифровку синтетических счетов. Их на предприятии будет составлено столько, ко скольким синтетическим счетам они открыты.

Оборотные ведомости по аналитическим счетам, на которых ведется учет и в натуральном, и в денежном измерении

составляются с указанием количества и суммы.

Основанием для заполнения ведомостей по аналитическим счетам являются аналитические счета. Итог аналитической

оборотной ведомости равен строке данного счета в оборотной ведомости по синтетическим счетам.

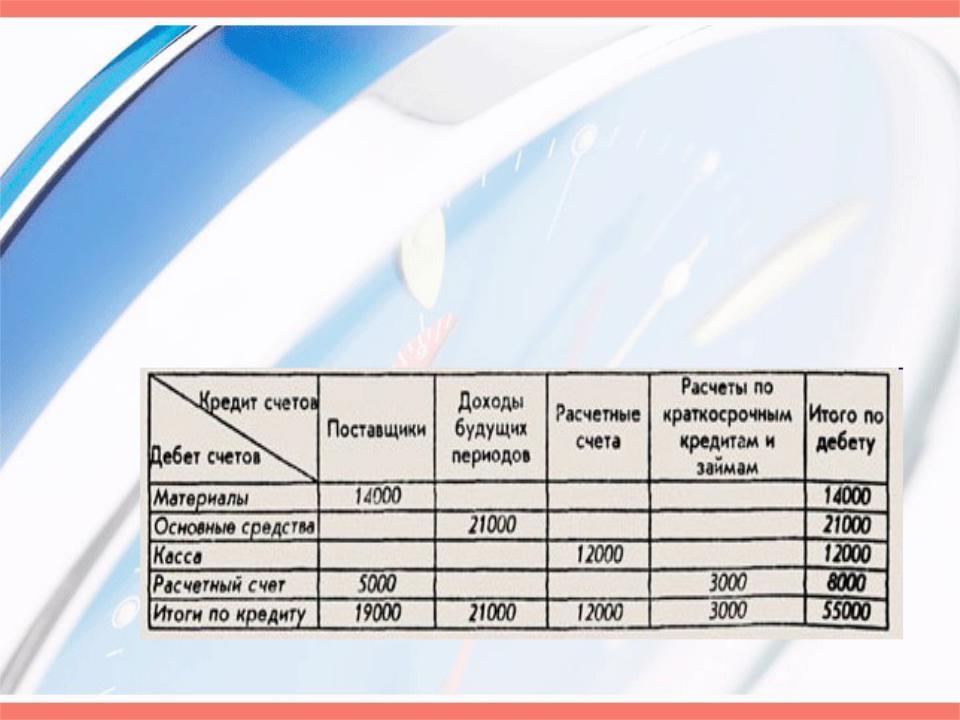

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и служит для раскрытия их содержания и проверки правильности корреспонденции счетов. В шахматной ведомости записи ведутся таким образом, что просматривается корреспонденция счетов (видно откуда ценности поступили, куда они направлены). При этом сумма оборотов по дебету всех счетов равняется сумме кредитовых оборотов, что обусловлено принципом двойной записи на счетах.

Классификация счетов бухгалтерского учета

Классификация счетов позволяет группировать счета по наиболее важным признакам для выявления общих свойств.

Основными признаками являются:

1.экономическое содержание счета;

2. назначение и структура.