Теория бухгалтерского учета

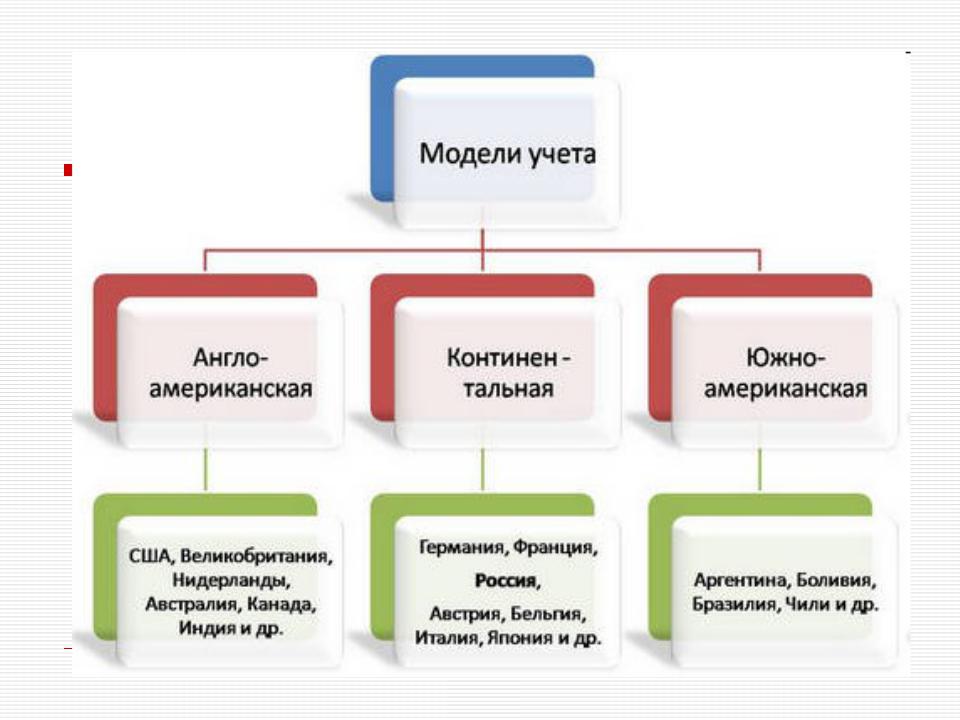

Модели бухгалтерского учета

Англо-американская модель (британо- американская) –

основана на удовлетворении потребностей мелких и средних

инвесторов в условиях высокоразвитых фондовых рынков.

Для нее характерна максимальная степень и качество раскрытия информации, а также сравнительно невысокая степень государственного вмешательства.

Континентальная модель –

основными финансовыми донорами в большинстве европейских стран являются банки. Меньшая актуальность общедоступной информации для банков, которые обычно принимают участие в управлении предприятиями, которые они кредитуют, приводит к тому, что качество раскрытия информации в этих странах ниже, а государство предпринимает определенные усилия по его увеличению.

Южно-американская (латиноамериканская) модель –

отличие этой модели в том, что она четко сориентирована на нужды государства, прежде всего налоговые. Для стран этой модели характерна большая унифицированность и меньшая сложность отчетности. Также для них характерны развитые механизмы учета инфляции. К этой модели, как видно из названия, относятся прежде всего страны Латинской Америки.

Вновь нарождающиеся модели.

Исламская модель -находясь под огромным влиянием богословских идей, она имеет ряд особенностей, в частности запрещается получение финансовых дивидендов ради собственно дивидендов. Рыночным ценам отдается предпочтение при оценке активов и обязательств компаний. Считается, что эта модель еще не достигла того уровня развития, который присущ финансовому учету вышеописанных моделей.

Интернациональная модель. Она вытекает из потребности в международной согласованности учета, прежде всего в интересах МНК (Мультинациональных корпораций) и иностранных участников международных валютных рынков.

Теория бухгалтерского учета

Международные организации по вопросам нормативного регулирования и контроля учета

Попытки решения проблемы бухгалтерского учета в международном контексте неоднократно принимались во второй половине XX века, причем наибольшую известность получили два подхода:

гармонизация и стандартизация учета.

Идея гармонизации различных систем бухгалтерского учета обсуждается

врамках бухгалтерского учета Европейского сообщества (ЕС) с 1961 г.:

вкаждой стране может существовать своя модель организации учета и

система стандартов, ее регулирующих;

гармония моделей учета достигается через их соответствие Директивам ЕС, основные положения которых включены в национальные законодательства стран-членов сообщества.

Комитет по международным стандартам бухгалтерского учета (КМСБУ) —

это ведущая организация в мире по разработке единых учетных стандартов создан в 1973 г. соглашением профессиональных бухгалтерских организаций из Австралии, Великобритании, Канады, Франции, Германии, Японии, Мексики, Нидерландов и Соединенных Штатов Америки. С 1983 г. членами Комитета по МСФО стали все профессиональные бухгалтерские организации – члены Международной федерации бухгалтеров (IFAC).

В 2001 г. в результате реорганизации Комитета по МФСО был образован

Совет по международным стандартам финансовой отчетности.

СМСФО занимается подготовкой и изданием МСФО, подготовкой и публикацией проектов стандартов, установлением порядка рассмотрения комментариев, полученных по опубликованным для обсуждения проектам стандартов, публикацией основ для выработки заключений.

Межправительственная рабочая группа экспертов по международным стандартам учёта и отчётности при ООН

была создана в 1982 г. и занимается изучением проблем учёта в международном аспекте, содействием стандартизации учёта на национальном и международном уровне, помощью развивающимся странам во внедрении стандартов. Группа тесно взаимодействует с международными организациями (ООН, ОЭСР, КМСФО).

Комиссия по ценным бумагам и биржам США(Securities and Exchange Commission) –

правительственная организация США, чья юрисдикция распространяется на все компании, продающие ценные бумаги в США (включая иностранные). Поэтому Комиссия может оказывать определённое влияние на методику бухгалтерской отчётности.

И т.д.

Теория бухгалтерского учета

МСФО в системе общепринятых принципов бухгалтерского учета (GAAP)