3. Анализ эффективности использования оф. (вариант №1)

Сущность основных фондов можно охарактеризовать следующим образом:

· они вещественно воплощены в средствах труда;

· их стоимость по частям переносится на готовую продукцию;

· они сохраняют натуральную форму длительное время по мере износа;

· возмещаются на основе амортизационных отчислений по истечении срока службы.

Время, в течение которого основные фонды способны приносить доход, называется сроком их полезного использования. Предприятия самостоятельно (с 1998г.) определяют срок полезного использования основных фондов при принятии к бухгалтерскому учету.

Определение срока полезного использования объекта основных фондов производится исходя:

· из ожидаемого срока использования этого объекта в соответсвии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта.

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу (а в торговле - материально-техническую базу) и определяют производственную мощность предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одними из показателей оценки эффективности использования основных фондов являются увеличение времени их работы за счет сокращения простоев, повышения сменности их работы, рост производительности на основе внедрения новой техники и технологии, повышение фондоотдачи за счет увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

Срок полезного использования основных фондов предприятий торговли может составлять от года до нескольких десятков лет, при этом их натуральная форма мало изменяется.

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе. Состав и группировка основных фондов определяются классификатором.

Классификацию основных фондов торговых предприятий можно провести по следующим признакам: участие основных фондов в технологическом процессе.

По данному признаку все основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды представляют собой совокупность средств труда, функционирующих в подотраслях торговли. В свою очередь производственные основные фонды подразделяются на пассивные, т.е. создающие условия для осуществления торгово-технологических процессов (например, здания), и активные, т.е. непосредственно участвующие в торгово-технологических процессах например, оборудование).

В структуре основных фондов большую долю (около 80%) занимает их пассивная часть, что является характерной особенностью торговли. Производственные основные фонды функционируют на протяжении многих лет, сохраняя при этом свои потребительские качества. Кроме производственных основных фондов в торговых организациях могут функционировать непроизводственные основные фонды. Их назначение состоит в обеспечении нормальных условий труда и быта работников;

· принадлежность основных фондов подотрасли торговли. Все основные фонды можно подразделить на основные фонды розничной торговли, оптовой торговли;

· принадлежность основных фондов торговому предприятию. Согласно этому признаку основные фонды делятся на собственные, арендованные и безвозмездно предоставленные. Причем большую часть основных фондов в торговле (и это тоже особенность) составляют арендованные основные фонды;

· назначение основных фондов. Это главный признак классификации основных фондов; используется при проведении инвентаризации и переоценок. По этому признаку все основные фонды делятся на следующие группы:

· здания - архитектурно-строительные объекты, обеспечивающие условия труда торговых работников, хранения, подработки и подготовки товаров к продаже (магазины, павильоны и т.д.);

· сооружения - инженерно-строительные объекты, необходимые для осуществления торгово-технологических процессов (железнодорожные пути,

· эстакады, рампы и т.п.);

· передаточные устройства - устройства, при помощи которых передается энергия, тепло и т.п. (электросети, газовые сети, телефонные сети, водопроводные сети);

· машины и оборудование (торговые автоматы, весоизмерительные приборы, контрольно-кассовые машины, фасовочно-упаковочное оборудование и т.п.);

· инструменты - механизированные и немеханизированные орудия ручного труда (тележки, штабелеры);

· производственный инвентарь и принадлежности (рабочие столы, прилавки, емкости для хранения жидких и сыпучих товаров);

· транспортные средства;

· хозяйственный инвентарь - предметы конторского и хозяйственного обзаведения (сейфы, компьютеры, факсимильные аппараты и т.п.) [12].

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

Выделяют видовую и технологическую структуру основных фондов. Видовая структура основных фондов определяется как отношение отдельных групп основных фондов к их общей стоимости. Технологическая структура основных фондов определяется как отношение активной (пассивной) части основных фондов к их общей стоимости.

Важнейшими факторами, влияющими на структуру основных производственных фондов, является:

· характер выпускаемой продукции;

· объем выпуска продукции;

· уровень специализации и кооперирования;

· уровень механизации и автоматизации;

· климатические и географические условия расположения предприятий

Непроизводственные основные фонды - предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Анализ эффективности использования ОФ

Для анализа эффективности использования ОФ применяют как обобщающие, так и частные показатели.

К обобщающим показателям, характеризующим эффективность использования ОФ относят фондоотдачу (фондоемкость).

ФОопф=Qв/ Сф; (3.4)

Где, ФО - Фондоотдача

Qв- Объем валовой продукции

Сф- Среднегодовая стоимость основных фондов

Фе=Сф/Qв; (3.5)

Где,Фе - фондоемкость

Таблица №2

Исходные данные для задачи:

|

Годы |

Добыча нефти, тыс.т Qч |

Цена 1 т нефти, руб. Рн |

Объем валовой продукции, млн.руб. Qв = Qч*Рн |

Среднеспи-сочная чис-ленность ра-ботников ППП, чел. Чсм |

Среднего-довая стоимость основных фондов, млн.руб. Сф |

Стоимость активной части основных фондов, млн.руб. Саф |

|

2005 |

7807 |

162,27 |

1266841,89 |

2500 |

345,4 |

270,5 |

|

2006 |

6039 |

157,88 |

953437,32 |

2890 |

369,7 |

311,3 |

|

2007 |

5325 |

159,06 |

846994,5 |

2928 |

400,6 |

356,7 |

|

2008 |

5020 |

158,53 |

795820,6 |

3130 |

446,1 |

394,6 |

|

2009 |

4754 |

155,47 |

739104,38 |

3000 |

449,9 |

401,1 |

|

2010 |

3819 |

159,10 |

607602,9 |

3118 |

490,8 |

422,2 |

Таблица №3

Показатели эффективности использования ОФ

|

годы |

Фондоотдача, руб/руб Фо |

Фондоемкость, руб/руб Фе |

Фондовооруженность труда, тыс.рус на 1 работника Фв |

Машиновооруженность труда, тыс.руб на 1 работника Фм |

|

2005 |

3667,753011 |

0,000272646 |

0,13816 |

0,1082 |

|

2006 |

2578,948661 |

0,000387755 |

0,127923875 |

0,107716263 |

|

2007 |

2114,314778 |

0,000472966 |

0,13681694 |

0,12182377 |

|

2008 |

1783,951132 |

0,000560553 |

0,142523962 |

0,126070288 |

|

2009 |

1642,819249 |

0,00060871 |

0,149966667 |

0,1337 |

|

2010 |

1237,984719 |

0,000807764 |

0,157408595 |

0,135407312 |

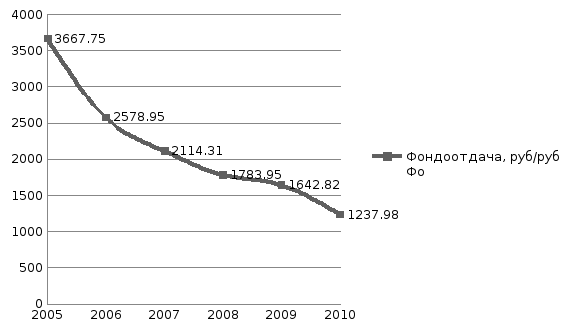

Рисунок 4

Показатели фондоотдачи как видно в таблице и в рисунке с каждым годом уменьшается. В 2005 году показатель составлял 3667,753011руб ,но он уменьшился за пять лет на 2429,76829руб и в 2010 году стал составлять 1237,984719 руб.

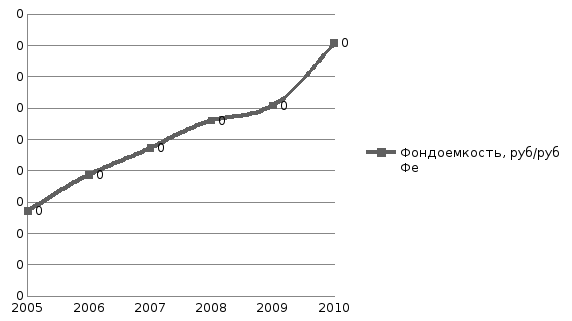

Рисунок 5

Посмотрев на таблицу и рисунок, то видно что показатель по фондоемкости с каждым годом растет. В 2005 году показатель был равен 0,000272646 руб. За пять лет т.е с 2005г до 2010 года он вырос на 0,00054 руб. и в 2010 составил 0,000807764руб.

Рисунок 6

Показатель Фондовооруженности труда как в таблице, так и на рисунке в 2005 году составлял 0,13816 руб., в следующем году он уменьшился на 0,01024 руб. или до 0,127923875. С 2006 года показатель начал увеличиваться до 20010 года. Увеличился на 0,02948 руб. или до 0,157408595 руб.

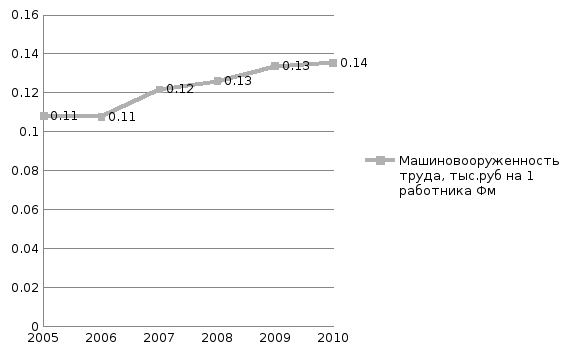

Рисунок 7

Показатель машинновооруженности труда с 2005 год по 2010год увеличивался как показано в таблице, и на рисунке. В 2005 году показатель был равен 0,1082 руб. и увеличился по 2010 год на 0,02721 руб. и стал составлять 0,135407312 руб. на 1 работника.