3.3 Аналіз ефективності використання витрат тваринництва

Сучасні умови господарювання та рівень конкуренції потребує від підприємств підвищення ефективності їх діяльності, яка визначає здатність підприємств до фінансового виживання. Ефективність діяльності підприємства значною мірою характеризується показником ефективності використання явища, тобто максимальної його віддачі, яка виражається збільшенням суми прибутку на 1 гривню явища. Цього можна досягти за умови раціонального використання всіх видів ресурсів, недопущення їх перевитрат, втрат на всіх стадіях кругообороту.

Аналіз ефективності використання витрат тваринництва на ТзОВ«Гор-Агро» відображений у таблиці.

Таблиця 3.3

Аналіз ефективності використання витрат тваринництва за 2011-2013 роки.

|

№ п/п

|

Показники |

2011р |

2012р |

2013р |

Абсолютне відхилення | ||

|

2012/ 2011 |

2013/ 2012 |

2013/ 2011 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Рентабельність за рахунок поточних біологічних активів |

1,19 |

0,15 |

0,68 |

-1,04 |

0,53 |

-0,51 |

|

|

Рентабельність за рахунок готової продукції |

0,95 |

0,16 |

0,40 |

-0,79 |

0,24 |

-0,55 |

|

2 |

Матеріаловіддача поточних біологічних активів |

9,93 |

7,55 |

0,97 |

-2,38 |

-6,58 |

-8,96 |

|

|

Матеріаловіддача готової продукції |

12,43 |

6,54 |

1,12 |

-5,89 |

-5,42 |

-11,31

|

Рис 3.3 Динаміка рентабельності на ТзОВ «Гор-Агро» за рахунок поточних біологічних активів і готової продукції.

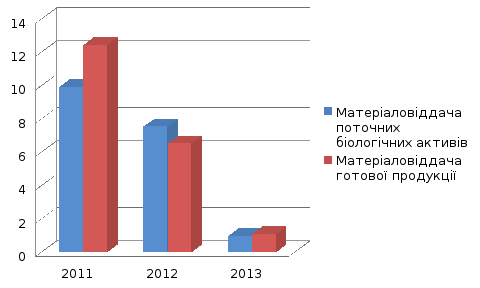

Рис.3.4. Динаміка матеріаловіддачі поточних біологічних активів і готової продукції на ТзОВ «Гор-Агро»

На ефективність використання витрат тваринництва на ТзОВ «Гор-Агро» впливає рентабельність та матеріаловіддача. Рентабельність за рахунок поточних біологічних активів в 2012р. у порівнянні з 2011р. зменшилась на 1,04 тис. грн., а в 2013р. у порівнянні з 2012р збільшилась на 0,53 тис. грн., але якщо порівнювати 2013р. з 2011р то рентабельність знизилась на 0,51 тис.грн.

Рентабельність за рахунок готової продукції у 2012р. в порівнянні з 2011р. зменшилась на 0,79 тис. грн, а у порівнянні 2013р. з 2012р. рентабельність збільшилась на 0,24 тис.грн., якщо брати до уваги 2013р. і порівнювати його 3 2011р. то видно що вона знизилась на 0,55 тис. грн..

Матеріаловіддача за рахунок поточних біологічних активів зменшилась у 2012р. в порівнянні з 2011р. на 2,38 тис. грн., якщо порівнювати 2013р. з 2012р. то вона знизилась на 6,58 тис.грн., а в порівняння з 2011р. на 8,96 тис. грн.

Матеріаловіддача за рахунок готової продукції у 2012 р. в порівнянні з 2011р. зменшилась на 5,89 тис.грн., а у 2013р. в порівнянні з 2012р. знизилась на 5,42 тис. грн., а у порівнянні з 2011р. знизилась на 11,31 тис. грн..

Усі явища і процеси господарської діяльності підприємств знаходяться у взаємозв’язку, взаємозалежності та взаємообумовленості. Деякі з них безпосередньо пов’язані між собою, а інші – опосередковано. Кожний результативний показник залежить від численних і різноманітних факторів. Звідси, важливим методологічним питанням економічного аналізу є вивчення й вимірювання впливу факторів на величину досліджуваних економічних показників.

Аналіз впливу факторів на ТзОВ «Гор-Агро» за 2011-2013 рр.

|

Фактор |

Методика розрахунку |

Розмір впливу | ||

|

2012/ 2011 |

2013/ 2012 |

2013/ 2011 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Зміна рентабельності в тому числі за рахунок: |

Рентабельність = Чистий прибуток / поточні біологічні активи |

|

|

|

|

а)Поточних біологічних активів |

Р(ПБА)=

Р(ПБА)=

Р(ПБА)=

|

-0,05 |

0,34 |

0,22 |

|

б) Готової продукції |

Р(ГП)=

Р(ГП)=

Р(ГП)=

|

0,01 |

0,19 |

0,37 |

-

- =-0,05;

=-0,05; -

- =-0,34;

=-0,34; -

- =0,22;

=0,22; -

- 0,01;

0,01; -

- =0,19;

=0,19; -

- =0,37;

=0,37;