3.2. Возникновение кризисов в организации

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей фондоотдачи, производительности, эффективности, энерговооруженности может выявить предрасположенность производственной организации к наступлению кризиса. Большую роль играет анализ финансово-экономических и социально- экономических показателей. Но что может быть симптомом кризиса? Симптом кризиса — это и состояние показателя, и тенденции его изменения. При этом показатели могут оцениваться как по отношению к установленной для них нормативной величине (допуски изменений), так и по отношению друг к другу. Симптомом кризисного развития могут быть либо несоответствие показателей закономерным соотношениям, либо временные параметры. Например, темп роста производительности труда должен опережать темп роста заработной платы. Если этого не происходит, то опасность кризиса увеличивается. Симптомы не всегда отражают причины кризиса. Потому необходимо различать симптомы и причины, чтобы уметь по симптомам находить истинные причины кризиса и учитывать возможность ложных симптомов. Симптом — это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам. Фактор кризиса — это событие или зафиксированное состояние, или установленная тенденция, свидетельствующие о наступлении кризиса. Причина кризиса — это события или явления, вследствие которых появляются факторы кризиса. Например, инфляция является фактором кризиса, причиной инфляции может быть увеличение массы денег в связи с большим государственным долгом и невозможностью его погашения в определенный период времени. Симптомами же кризиса могут быть, например, использование долларов в расчетных операциях, неоправданный и неумеренный рост заработной платы, повышение цен и пр. В организации факторами кризиса могут быть снижение качества продукции, нарушение технологической дисциплины, старение технических средств, большая задолженность по кредитам. Причинами могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса — появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и др.

Сущность, задачи и принципы антикризисного управления предприятием.

Антикризисное финансовое управление – это система принципов и методов разработки и реализации комплекса специальных и управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия, а также минимизацию их негативных финансовых последствий.

Главной целью антикризисного финансового управленияявляется восстановление финансового равновесия предприятия и минимизация размеров снижения его рыночной стоимости, вызываемых финансовыми кризисами.

Задачи антикризисного финансового управления:

1) Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых превентивных мер по предупреждению финансового кризиса.

2) Устранение неплатежеспособности предприятия.

3) Восстановление финансовой устойчивости предприятия.

4) Предотвращение банкротства и ликвидации предприятия.

5) Минимизация негативных последствий финансового кризиса предприятия.

Принципы системы антикризисного финансового управления:

1. Принцип постоянной готовности реагирования заключается в необходимости поддержания постоянной готовности финансовых менеджеров к возможному нарушению финансового равновесия предприятия на любом этапе его экономического развития.

2. Принцип превентивности действий. Этот принцип предполагает, что лучше предотвратить угрозу финансового кризиса, чем осуществлять его разрешение и обеспечивать нейтрализацию его негативных последствий. Реализация этого принципа обеспечивается ранней диагностикой предкризисного финансового состояния предприятия и своевременным использованием возможностей нейтрализации финансового кризиса. В этом случае антикризисное финансовое управление использует методологию «управления по слабым сигналам».

3. Принцип срочности реагирования. Каждое из негативных проявлений финансового кризиса не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождает новые сопутствующие ему негативные финансовые последствия. Поэтому чем раньше будут включены антикризисные финансовые механизмы по каждому диагностированному кризисному симптому, тем большими возможностями по восстановлению нарушенного равновесия будет располагать предприятие.

4. Принцип адекватности реагирования. Используемая система финансовых механизмов по нейтрализации или разрешению финансового кризиса в подавляющей своей части связана с затратами финансовых ресурсов или потерями, связанными с нереализованными возможностями (вызванными сокращением объемов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п.). При этом уровень этих затрат и потерь находится в прямой зависимости от целенаправленности финансовых механизмов такой нейтрализации и масштабов их использования. Поэтому «включение» отдельных механизмов нейтрализации угрозы финансового кризиса и его разрешения должно исходить из реального уровня такой угрозы и быть адекватным этому уровню.

5. Принцип комплексности принимаемых решений. Практически каждый финансовый кризис предприятия по источникам генерирующих его факторов, а соответственно и по формам проявления своих негативных последствий носит комплексный характер. Аналогичный комплексный характер должна носить и система разрабатываемых и реализуемых антикризисных мероприятий.

6. Принцип альтернативности действий. Этот принцип предполагает, что каждое из принимаемых антикризисных финансовых решений должно базироваться на рассмотрении максимально возможного числа их альтернативных проектов с определением уровня их результативности и оценкой затрат.

7. Принцип адаптивности управления. В процессе развития финансового кризиса генерирующие его факторы характеризуются обычно высокой динамикой. Это предопределяет необходимость высокого уровня гибкости антикризисного финансового управления, его быстрой адаптации к меняющимся условиям внешней и внутренней финансовой среды.

8. Принцип приоритетности использования внутренних ресурсов. В процессе антикризисного управления, особенно на ранних стадиях диагностики финансового кризиса, предприятие должно рассчитывать преимущественно на внутренние финансовые возможности его нейтрализации. В этом случае предприятие может избежать потери управляемости и процедур внешнего контроля своей финансовой деятельности.

9. Принцип оптимальности внешней санации. Принцип оптимальности внешней санации предполагает, что при выборе ее форм и состава внешних санаторов следует исходить из системы определенных критериев, разрабатываемых в процессе антикризисного финансового управления. Такими критериями могут быть сохранение управления предприятием его первоначальными учредителями, минимизация потери рыночной стоимости предприятия и другие.

10. Принцип эффективности. Реализация этого принципа обеспечивается сопоставлением эффекта антикризисного финансового управления и связанных с реализацией его мероприятий финансовых ресурсов.

Рассмотренные принципы служат основой организации системы антикризисного финансового управления предприятием.

Содержание процесса антикризисного финансового управления предприятием

Антикризисное финансовое управление предприятием представляет собой процесс, основным содержанием которого является подготовка, принятие и реализация управленческих решений по предупреждению финансовых кризисов, их преодолению и минимизации их негативных последствий. Особенностью этого управления в сравнении с другими функциональными видами управления предприятием является то, что в силу кризисных условий принятие управленческих решений часто осуществляется в обстановке снижения управляемости предприятием, дефицита времени, высокой степени неопределенности, конфликтности интересов различных групп работников. Для осуществления антикризисного финансового управления на предприятии часто создается специальная группа высококвалифицированных менеджеров, наделяемая особыми полномочиями в принятии и реализации управленческих решений, а также соответствующими финансовыми ресурсами.

Этапы процесса антикризисного финансового управления предприятием:

1. Осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения симптомов финансового кризиса. Такой мониторинг организуется в рамках общего мониторинга финансовой деятельности предприятия как самостоятельный его блок с целью выявления ранних признаков возможного финансового кризиса.

На первой стадии в системе общего финансового мониторинга устанавливается особая группа объектов наблюдения, формирующих возможное «кризисное поле», т.е. параметров финансового состояния предприятия, нарушение которых свидетельствует о кризисном его развитии.

На второй стадии в разрезе каждого из параметров «кризисного поля» формируется система наблюдаемых показателей - «индикаторов кризисного развития». В систему таких индикаторов включаются как традиционные, так и специальные финансовые показатели, отражающие различные симптомы предкризисного финансового состояния предприятия или его финансового кризиса.

На третьей стадии определяется периодичность наблюдения показателей - «индикаторов кризисного развития». Как правило, показатели этой группы наблюдаются с наиболее высокой периодичностью в общей системе финансового мониторинга. Более того, в периоды высокой динамики факторов внешней финансовой среды, реализующих угрозу финансового кризиса предприятия, основные из этих показателей требуют ежедневного наблюдения.

На четвертой стадии по результатам мониторинга определяются размеры отклонений фактических значений показателей - «индикаторов кризисного развития» от предусмотренных (плановых, нормативных).

На пятой стадии проводится анализ отклонений показателей по каждому из параметров «кризисного поля». В процессе анализа устанавливается степень отклонений, вызвавшие их причины, а также возможное влияние таких отклонений на конечные результаты финансовой деятельности.

На шестой стадии по результатам мониторинга осуществляется предварительная диагностика характера развития финансовой деятельности предприятия и его финансового состояния. В процессе такой диагностики констатируется «нормальное», «предкризисное» или «кризисное» финансовое состояние предприятия.

2. Разработка системы профилактических мероприятий по предотвращению финансового кризиса при диагностировании предкризисного финансового состояния предприятия. Антикризисное финансовое управление предприятием на этом этапе характеризуемое как «управление по слабым сигналам», носит преимущественно превентивную направленность.

На первой стадии оценивается возможность предотвращения финансового кризиса в условиях предстоящей динамики факторов внешней и внутренней финансовой среды предприятия.

На второй стадии в зависимости от результатов такой оценки дифференцируются направления действий - их направленность на предотвращение финансового кризиса или на смягчение условий его будущего протекания (если в силу активного воздействия факторов внешней финансовой среды предотвратить финансовый кризис не представляется возможным).

На третьей стадии разрабатывается система превентивных антикризисных мероприятий, направленных на нейтрализацию угрозы финансового кризиса. Основными из таких превентивных мероприятий являются: сокращение объема финансовых операций на наиболее рискованных направлениях финансовой деятельности предприятия; повышение уровня внутреннего и внешнего страхования финансовых рисков, связанных с факторами, генерирующими угрозу финансового кризиса; реализация части излишних или неиспользуемых активов предприятия с целью увеличения резервов финансовых ресурсов; конверсия в денежную форму дебиторской задолженности и эквивалентов денежных средств.

На четвертой стадии по результатам реализации превентивных антикризисных мероприятий определяется их эффективность (по уровню достижения поставленных целей) и при необходимости принимаются дополнительные меры.

3. Идентификация параметров финансового кризиса при диагностировании его наступления. Такая идентификация осуществляется на основе классификации финансовых кризисов предприятия по результатам мониторинга показателей - «индикаторов кризисного развития».

На первой стадии идентифицируется масштаб охвата финансовой деятельности предприятия финансовым кризисом, т.е. определяется, носит ли он системный или структурный характер. Если финансовый кризис идентифицирован как структурный, то определяется его преимущественная структурная форма.

На второй стадии идентифицируется степень воздействия финансового кризиса на финансовую деятельность, т.е. выявляется, носит ли он легкий, глубокий или катастрофический характер. Каждая из этих форм финансового кризиса в процессе идентификации может получать более дифференцированную оценку.

На третьей стадии с учетом ранее проведенных оценок прогнозируется возможный период протекания финансового кризиса предприятия.

При необходимости в процессе идентификации параметров финансового кризиса могут быть использованы и другие признаки его классификации.

4. Исследование факторов, обусловивших возникновение финансового кризиса предприятия и генерирующих угрозу его дальнейшего углубления. Такое исследование последовательно осуществляется следующим образом:

На первой стадии идентифицируются отдельные факторы финансового кризиса. В процессе такой идентификации вся их совокупность подразделяется на внешние и внутренние факторы.

На второй стадии исследуется степень влияния отдельных факторов на формы и масштабы финансового кризиса предприятия в разрезе отдельных параметров «кризисного поля».

На третьей стадии прогнозируется развитие факторов финансового кризиса и их совокупное негативное влияние на развитие финансовой деятельности предприятия.

5. Оценка потенциальных финансовых возможностей предприятия по преодолению финансового кризиса. Такая оценка во многом определяет направленность антикризисных мероприятий и интенсивность использования стабилизационных механизмов.

На первой стадии оценивается объем чистого денежного потока предприятия, генерируемого в кризисных условиях его функционирования, и степень его достаточности для преодоления финансового кризиса.

На второй стадии оценивается состояние страховых резервов финансовых ресурсов предприятия и их адекватности масштабам угроз, генерируемых финансовым кризисом.

На третьей стадии определяются возможные направления экономии финансовых ресурсов предприятия в период протекания финансового кризиса (экономия текущих затрат, связанных с осуществлением операционной деятельности; экономия инвестиционных ресурсов за счет приостановления реализации отдельных реальных инвестиционных проектов и т.п.).

На четвертой стадии определяются возможные альтернативные внешние источники формирования финансовых ресурсов, необходимые для функционирования предприятия в кризисных условиях и его вывода из состояния финансового кризиса.

На пятой стадии оценивается качественное состояние финансового потенциала предприятия с позиций возможного преодоления финансового кризиса - уровень квалификации финансовых менеджеров, их способность к быстрому реагированию на изменения факторов внешней финансовой среды, эффективность организационной структуры финансового управления и т.п.

6. Выбор направлений механизмов финансовой стабилизации предприятия, адекватных масштабам его кризисного финансового состояния. Выбор таких механизмов призван стабилизировать финансовое состояние предприятия путем соответствующих преобразований важнейших параметров его финансовой структуры - структуры капитала, структуры активов, структуры денежных потоков, структуры источников формирования финансовых ресурсов, структуры инвестиционного портфеля и т.п.

Выбор конкретных механизмов финансовой стабилизации в процессе реструктуризации основных параметров финансовой деятельности предприятия в условиях его кризисного развития должен быть направлен на поэтапное решение следующих задач:

устранение неплатежеспособности;

восстановление финансовой устойчивости;

финансовое обеспечение устойчивого роста предприятия в долгосрочной перспективе.

7. Разработка и реализация комплексной программы вывода предприятия из финансового кризиса. Такая комплексная программа разрабатывается обычно в форме двух альтернативных документов - комплексного плана мероприятий по выводу предприятия из состояния финансового кризиса или инвестиционного проекта финансовой санации предприятия.

Комплексный план мероприятий по выводу предприятия из состояния финансового кризиса разрабатывается в тех случаях, когда предусматривается использование преимущественно внутренних механизмов финансовой стабилизации в рамках объема финансовых ресурсов, формируемых из внутренних источников. Этот план содержит следующие основные разделы:

перечень антикризисных мероприятий;

объем финансовых ресурсов, выделяемых для их реализации;

сроки реализации отдельных антикризисных мероприятий;

лица, ответственные за реализацию отдельных антикризисных мероприятий;

ожидаемые результаты финансовой стабилизации.

Инвестиционный проект финансовой санации предприятия разрабатывается в тех случаях, когда предприятие для выхода из финансового кризиса намеренно привлечь внешних санаторов.

После разработки и утверждения комплексной программы вывода предприятия из финансового кризиса предприятие приступает к ее реализации.

8. Контроль реализации программы вывода предприятия из финансового кризиса. Такой контроль возлагается, как правило, на главных менеджеров предприятия. Основная часть мероприятий комплексной программы вывода предприятия из финансового кризиса контролируется в системе оперативного финансового контроллинга, организованного на предприятии. Результаты контроля выполнения программы требуют периодического обсуждения с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мероприятий.

9. Разработка и реализация мероприятий по устранению предприятием негативных последствий финансового кризиса. Система таких мероприятий на каждом предприятии носит индивидуализированный характер и направлена на последующую стабилизацию качественных структурных преобразований его финансовой деятельности.

Факторы определения необходимости государственного антикризисного регулирования.

Явления цикличности и кризисов в развитии социально-экономических систем закономерно проявляются как на макро-, так и на микроуровне и являются одной из предпосылок банкротства предприятий. В связи с увеличением масштабов банкротств на первый план в менеджменте выдвигаются процессы антикризисного регулирования и управления предприятиями и отраслями экономики. Какпоказывает мировой опыт, антикризисный процесс (процесс реализации антикризисных процедур применительно к деятельности предприятий-должников) в условиях рыночной экономики – это управляемый процесс, включающий в себя два блока процедур: антикризисное регулирование и антикризисное управление. Антикризисное регулирование представляет собой систему мер организационно-экономического и нормативно-правового воздействия со стороны государства по обеспечению экономической безопасности государства, по защите предприятий от кризисных ситуаций, по предотвращению банкротств, по обеспечению и правовому регулированию процедур банкротства. Государственное антикризисное регулирование (далее ? ГАР) – это макроэкономическая категория, отражающая отношения, возникающие при организационно-экономическом и правовом воздействии государства для защиты предприятий от кризисных ситуаций, предотвращения банкротства или прекращения их дальнейшего функционирования. Неполнота и некомплектность институтов рынка в Беларуси, недостаточный опыт государственного антикризисного регулирования, наличие в стране высокой доли предприятий монополистов, градообразующих и предприятий с численностью работающих более 1000 человек, банкротство которых порождает множество социальных проблем, приводит к возникновению негативных социально-экономических явлений. Формирование такой ситуации обусловливает усиление регулирующего воздействия государства на экономику. В числе инструментов ГАР экономики в Беларуси получили развитие в большей или меньшей степени следующие методы: - методы прямого регулирования (регулирования налогообложения, цен, тарифов и пошлин), имеющие часто не только экономическую, но и политическую направленность; реструктуризация долгов бюджету, предоставление льгот, целевой помощи в реструктуризации предприятий и отраслей экономики; государственные гарантии, в том числе в той части, где государство регулирует инвестиционные отношения, определяемые законом о банкротстве; госзаказ, своевременно и в полном объеме оплаченный государством; рационализация структуры государственного спроса и размещения заказов в целях достижения рентабельности государственных заказов на уровне не ниже рентабельности рыночного спроса; протекционизм; осуществление целевых программ социально-экономической направленности; венчурное финансирование государством рисковых проектов, позволяющих создать лидирующие технологии и др.; - методы нормативного воздействия, устанавливающие нормы взаимодействия субъектов хозяйствования, в том числе с позиций эффективного собственника и на основе добросовестной конкуренции.

Деятельность государства по регулированию национальной экономики заключается, в широком смысле, в формировании рынка путем обеспечения развития и структурной перестройки экономики (развитие реформ в направлении пополнения системы рыночных институтов и обеспечения их необходимого уровня), формировании региональных экономических отношений и выполнении государством своих социальных функций. Основными мерами государственного антикризисного регулирования в рамках указанных выше направлений являются: совершенствование законодательной базы о несостоятельности (банкротстве) предприятий; осуществление мер по досудебному оздоровлению предприятий; осуществление мер по социальной защите работников предприятий, находящихся в процедурах банкротства; осуществление мер по защите интересов граждан городов и поселков при банкротстве градо- и поселкообразующих организаций; принятие мер по преодолению кризиса неплатежей и сокращению неденежной, в том числе бартерной, формы расчетов; осуществление мер по приватизации, акционированию и добровольной ликвидации предприятий-должников; создание и развитие института банкротства и его инфраструктуры. Поскольку государственное регулирование ориентировано, прежде всего, на создание условий нормальной деятельности предприятий, то государственное антикризисное регулирование осуществляется традиционными макроэкономическими инструментами, среди которых: бюджетная, кредитно-денежная, фискальная, социальная, инвестиционная, внешнеэкономическая, амортизационная политика государства. Антикризисное управление – это непосредственное применение антикризисных процедур в микроэкономической системе, т.е. на уровне конкретного предприятия. Словосочетания антикризисное управление и антикризисный менеджмент, встречающиеся в экономической литературе, по своей сути являются синонимами. Существуют лишь разногласия в толковании данного понятия. По мнению одних авторов, антикризисное управление начинается лишь после инициирования процедуры банкротства (узкое толкование понятия). По мнению других, антикризисное управление включает в себя элемент предвидения и предотвращения кризисных для предприятия ситуаций (широкое толкование понятия). Функции антикризисного управления – это виды деятельности, которые отвечают на вопрос: что делать, чтобы управлять успешно в преддверии, в процессе и последствиях кризиса? Исследователи выделяют в этой связи шесть функций: предкризисное управление; управление в условиях кризиса; управление процессами выхода из кризиса; обеспечение управляемости (стабилизация неустойчивых состояний); минимизация потерь и упущенных возможностей; своевременное принятие решений. В рамках эволюционного кризиса предприятия экономисты выделяют следующие виды антикризисного управления: стратегическое управление как реакция на кризис стратегии; операционное управление как реакция на кризис результатов и неэффективные меры стратегического антикризисного управления; финансовое управление как реакция на кризис ликвидности; и внешнее управление как реакция на банкротство.

Как

показывает практика, на ряде предприятий

возрастают убытки, объемы которых равны

или превышают квартальную выручку,

оборот ведется на заемных средствах, а

собственный капитал утрачен в убытках.

При этом размеры заемного капитала

сопоставимы с размером годовой выручки.

В результате чего погашение образовавшихся

задолженностей становится нереальным

в разумные сроки. Если оборотные активы

формируются только за счет заемных

средств; производственная деятельность

предприятия зависит только от заемных

источников. Предприятия, независимо от

отраслевой принадлежности, должны

финансировать 10?20% оборотных активов

за счет собственных средств.

В

условиях рыночной экономики практическое

управление любым предприятием в той

или иной мере является или, точнее,

должно быть антикризисным управлением,

так как та или иная кризисная ситуация

может возникнуть на любой стадии

жизненного цикла предприятия.

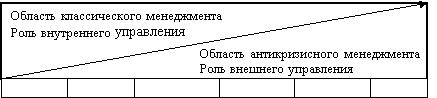

В

этой связи представляет практический

интерес концепция континуума антикризисного

управления, основанная на том, что по

мере нарастания кризисных явлений в

социально-экономической системе

снижается значимость (влияние) внутреннего

управления (классического менеджмента)

и существенно возрастает роль

институциональных факторов внешнего

управления (государственного регулирования

и антикризисного менеджмента)

(рис.4.1).

Степень

проявления

О

A

B

C

D

E

F

кризиса

Рис.4.1.

Континуум антикризисного управления

(O…F

? критические точки развития

фирмы)

Кризис,

понимаемый в широком смысле этого слова,

является неотъемлемым атрибутом любого

процесса. В этом смысле любое управление,

нацеленное в конечном счете на развитие

социально-экономической системы,

является антикризисным.

Развитие

кризисных процессов угрожает разрушением

экономического потенциала, ведет к

утрате экономической безопасности.

Объектом экономической безопасности,

по мнению специалистов, являются

жизненно-важные интересы личности,

общества и государства, с учетом того,

что они выражают определенные экономические

отношения. А обеспечение экономической

безопасности следует понимать как

деятельность субъектов хозяйствования,

личности, общественных и государственных

институтов по формированию условий для

сбалансированной реализации жизненно-важных

интересов личности, общества и государства

(личных, национальных, элитных и групповых

интересов) или деятельность по защите

жизненно-важных экономических интересов

при условии возникновения внутренних

и внешних угроз.

Степень

проявления

О

A

B

C

D

E

F

кризиса

Рис.4.1.

Континуум антикризисного управления

(O…F

? критические точки развития

фирмы)

Кризис,

понимаемый в широком смысле этого слова,

является неотъемлемым атрибутом любого

процесса. В этом смысле любое управление,

нацеленное в конечном счете на развитие

социально-экономической системы,

является антикризисным.

Развитие

кризисных процессов угрожает разрушением

экономического потенциала, ведет к

утрате экономической безопасности.

Объектом экономической безопасности,

по мнению специалистов, являются

жизненно-важные интересы личности,

общества и государства, с учетом того,

что они выражают определенные экономические

отношения. А обеспечение экономической

безопасности следует понимать как

деятельность субъектов хозяйствования,

личности, общественных и государственных

институтов по формированию условий для

сбалансированной реализации жизненно-важных

интересов личности, общества и государства

(личных, национальных, элитных и групповых

интересов) или деятельность по защите

жизненно-важных экономических интересов

при условии возникновения внутренних

и внешних угроз.

Основные подсистемы антикризисного управления предприятием.

Антикризисное управление предприятием состоит из комплекса подсистем. Каждая подсистема антикризисного управления соответствует определенной подсистеме управления нормально функционирующим предприятием. При этом каждая подсистема управления применительно к здоровому предприятию определенным образом видоизменяется с позиции профилактики или преодоления кризисных явлений. Например, подсистеме маркетингового управления здоровым предприятием соответствует подсистема антикризисного маркетингового управления неплатежеспособным предприятием. При этом подавляющее большинство методов маркетинга, видов маркетинговых стратегий и тактик, применимых к здоровому предприятию, применяется также к предприятию, переживающему кризис, однако с определенными видоизменениями, дополнениями и т.п., учитывающими необходимость профилактики и преодоление кризисных явлений.

С учетом сказанного выше, очертим основные подсистемы антикризисного управления предприятием.

1. Подсистема диагностики и прогнозирования финансового состояния предприятия в единстве с оценкой технико-технологических параметров производства, с учетом морального и физического износа. Важна ранняя диагностика кризисных явлении на предприятии, что позволяет быстрее, и тем с меньшими потерями, осуществить на него антикризисное воздействие. Еще более эффективным является прогнозирование возможных кризисных явлений и состояний, что позволяет принять предупредительные меры и вообще избежать кризисных процессов.

2. Подсистема маркетинга, включающая в себя разработку антикризисной маркетинговой стратегии и тактики как относительно профиля деятельности предприятия в целом, так и применительно к конкретным видам продукции.

3. Подсистема антикризисной инвестиционной политики, которая включает в себя разработку эффективной инвестиционной программы сразу в нескольких разрезах:

а) технико-технологической обоснованности и эффективности инвестиционных проектов;

б) их финансовой окупаемости и рентабельности;

в) нахождении источников финансирования и инвесторов, в том числе и при помощи получения гарантии под заемные средства со стороны достаточно мощных и надежных экономических структур или органов власти.

4. Подсистема управления персоналом (предполагает обновление части кадров, повышение квалификации работников, изменение системы управления персоналом, разработку более эффективных стимулов и санкций, улучшение трудовой и особенно технологической дисциплины, создание благоприятного социально-психологического климата в трудовом коллективе).

5. Подсистема производственного менеджмента, которая охватывает управление технико-технологической стороной производства.

6. Подсистема финансово-экономического менеджмента, охватывающая управление финансовыми ресурсами и денежными потоками предприятия. Это подсистема тесно связанна с подсистемой финансовой диагностики.

7. Подсистема организационно-управленческих мер по ликвидации предприятия, которая существует в нормальных условиях хозяйствования лишь в качестве возможности. Однако если предприятие становится банкротом и нет возможности его оздоровить, эта подсистема из потенциальной превращается в реальную; правовая сторона действия этой системы досконально прописана в Законе о несостоятельности (банкротстве) предприятия. Основу действия этой подсистемы составляет продажа имущества предприятия по рыночным ценам и погашение его долгов за счет выручки от реализации в соответствии с очередностью, установленной законом.

Понятие контроллинга в антикризисном управлении.

. Контроллинг и антикризисное управление

Контроллинг -- это создание такой системы управления, которая позволила бы «отслеживать» движение предприятия к намеченной стратегической цели своего развития. Для этого необходимо, в первую очередь, установить качественные и количественные цели предприятия (первая задача стратегического контроллинга. Установление стратегических целей начинается с анализа информации о внешних и внутренних условиях его функционирования.

Учитывая, что на этапе стратегического управления прогноз экологических, социальных, политико-экономических условий играет важнейшую роль, анализ внешней и внутренней сферы предприятия должен включать следующие направления. Качественные и количественные формулировки цели показывают направление, в котором движется фирма. Качественная цель (руководящая) рассчитана на близкие и дальние перспективы. Она должна выполнять функцию фильтра, через который просеиваются решения, вписывающиеся и не вписывающиеся в общую стратегию. Цель, определенная количественно и выраженная конкретными показателями, -- это то, что фирма должна достичь за определенный период времени.

Решение проблем конкретного предприятия существенно зависит от выбора путей антикризисного управления, между которыми находится конкретный путь финансового оздоровления предприятия, на основе которого будет строиться его восстановительная тактика:

1. После реструктуризации (отсрочки) накопленной задолженности предприятие получает возможность нормально функционировать (имеется в виду, что задолженность возникла в связи с отдельными ошибочными действиями руководства предприятия или некоторыми негативными проявлениями внешней среды, вероятность появления которых вновь оценивается как незначительная).

2. Переход на принципиально новую продукцию (перепрофилирование) происходит в крайней форме: полная замена оборудования и перестройка пассивной части основных фондов, замена или переподготовка кадров, полная смена рынков сбыта и снабжения и проч. (имеется в виду полная замена всех элементов предпринимательства).

С целью систематизации полученных аналитических данных для разработки программы выхода из кризисной ситуации разработана, а затем дополнена система классификации антикризисных преобразований на уровне предприятия.

Цели. В зависимости от ситуации на предприятии осуществляются мероприятия краткосрочного (обеспечение выживания на короткий срок и восстановление платежеспособности) и долгосрочного (восстановление конкурентоспособности на длительный срок) характера.

Уровень преобразований. Изменения могут рассматриваться с точки зрения внутренних и внешних факторов. Внутренние изменения основаны на выработке операционной, инвестиционной и финансовой стратегий создания стоимости за счет собственных (внутренние резервы) и заемных источников финансирования; внешние -- на реструктуризации предприятия, реорганизации видов деятельности и структуры предприятия путем: расширения (слияния, присоединения); сокращения (разделения, выделения); замещения активов (подобный подход описан в ФЗ РФ «О несостоятельности (банкротстве)»).

Функциональные сферы преобразований. Антикризисное управление можно представить как совокупность преобразований в следующих структурах:

производственной (составляющие производственно-технической базы);

организационной (экономико-правовые формы и принятое на предприятии распределение прав и обязанностей);

кадровой (профессиональный и квалификационный состав работников);

финансовой (активы и пассивы).

Наступательная и оборонительная стратегия осуществления антикризисных преобразований. Наиболее часто предприятия, находящиеся в кризисном состоянии, выбирают оборонительную стратегию. Она выражается в том, что предприятие, испытывающее в течение определенного времени трудности, стремится сократить объемы производства, отказаться от убыточной продукции, соответственно сократив численность работников предприятия, распродав излишние производственные мощности, виды бизнеса, чтобы выправить свое финансовое положение. Наступательная стратегия заключается в том, что предприятие выходит на рынок с новыми видами продукции по более низким ценам, приобретает новые бизнес-единицы, предприятия.

Революционные и эволюционные преобразования. Изменения в стратегии, производственных процессах, структуре и культуре могут осуществляться в виде мелких шагов или же радикально в виде крупных скачков. В этой связи соответственно говорят об эволюционных или революционных моделях изменений.

Для революционного метода управления изменениями характерны радикальное переосмысление, реструктуризация предприятий и производственно-хозяйственных процессов. Эволюционные изменения осуществляются в рамках организационного развития, которое определяется как долгосрочный, тщательный, непрерывный, всеобъемлющий процесс изменения и развития предприятия.

На базе системы классификаций антикризисных преобразований разрабатывается программа антикризисного управления, в ней выделяются два блока -- оперативное и стратегическое антикризисное управление. Это обусловлено тем, что для обеспечения комплексности антикризисного управления предприятием необходимо разработать программу преобразований, исходящую из двух основных целей:

восстановление платежеспособности предприятия;

восстановление конкурентоспособности на продолжительное время.

4-й этап -- внедрение (сопровождение программных мероприятий). На данном этапе возможны варианты, когда:

консалтинговая компания по договору с предприятием (оказание консалтинговых услуг) проводит комплексную диагностику предприятия, разрабатывает стратегию развития и программу выхода из кризисной ситуации, реализует же эту программу само предприятие;

управляющая компания по договору с предприятием «О передаче функций исполнительного органа» проводит комплексную диагностику предприятия, разрабатывает стратегию развития и программу выхода из кризисной ситуации, а также реализует эту программу.

Отслеживание и сопровождение антикризисных мероприятий наиболее эффективно проводить с внедрением и использованием системы контроллинга на предприятии.

В настоящее время наиболее полно функции прогнозирования будущих кризисных ситуаций и антикризисного управления может выполнять система контроллинга, под которой в данном случае понимается механизм «управления управлением». Контроллинг представляет собой синтез постоянного мониторинга значимых изменений, контроля, экономического анализа и диагностики финансового состояния, планирования, организации информационных потоков для принятия управленческих решений. Контроллинг направлен на ускорение процесса обработки информации и принятия решений. Задачами контроллинга являются концептуальная разработка, внедрение и последующее обслуживание системы управления, а также подготовка аналитической информации для принятия управленческих решений.

В целях прогнозирования будущих кризисных ситуаций и антикризисного управления целесообразно разработать и внедрить две системы: стратегический и оперативный контроллинг.

Стратегический контроллинг обычно рассматривается как часть стратегического управления, он направлен на прогнозирование возможных кризисных ситуаций и их предотвращение. Его целью является создание продуманной системы действий по обеспечению выживаемости предприятия и предотвращению кризисных ситуаций. В задачи стратегического антикризисного контроллинга входят: разработка модели рыночного поведения фирмы, обеспечивающей приемлемое для нее соотношение «риск -- доходность»; определение зон мониторинга внешней и внутренней среды предприятия, от которых может исходить опасность его финансовых затруднений; определение критериев наступления финансового неблагополучия предприятия (количественного уровня показателей, характеризующих финансовый кризис); разработка системы антикризисной профилактики, антикризисного сопровождения, инструментария реагирования на признаки финансового неблагополучия, включающего построение внутреннего (управленческого) учета, создание системы информационных потоков для руководителей всех уровней, формирование набора стандартных алгоритмов по финансовому оздоровлению; создание программ поведения в конкурентной среде, цель которых противодействие и срыв активных программ других участников рынка, направленных против данной фирмы или на завоевание сектора рынка, представляющего для нее интерес.

Рассмотренные задачи стратегического антикризисного контроллинга относятся к так называемым программам активного контроля -- технологиям, направленным на отслеживание развития кризисных процессов и реализацию мер по качественным изменениям возникших негативных ситуаций.

Оптимальное построение системы стратегического контроллинга должно обеспечивать наилучшее соотношение «затраты -- результат» т. е-, с одной стороны, в целях экономии нет смысла отслеживать все изменения, а следует сосредоточиться лишь на зонах опасности; с другой стороны, очень важно не исключить из сферы наблюдения какие-либо потенциальные очаги опасности (зарождение кризиса).

Оперативный контроллинг в антикризисном управлении предполагает подготовку решений по быстрому реагированию на негативные изменения внешней и внутренней среды. Он позволяет выявить нарушения стандартов деятельности, сформулированных в процессе стратегического контроллинга, и подготовить информацию для принятия корректирующих решений путем адаптации стандартных алгоритмов к конкретной ситуации.

Основное внимание в оперативном антикризисном контроллинге целесообразно уделять: мониторингу финансово-экономического состояния; управлению оборотным капиталом; управлению затратами и инвестициями.

Любой комплекс мероприятий по финансовому оздоровлению формально включает эти разделы работы, но очень часто они проводятся поверхностно, что не решает поставленных задач, а лишь запутывает их. Правильно организованная диагностика финансового состояния позволяет наиболее быстро определять реальные болевые точки, выявлять симптомы кризиса; оборотный капитал и затраты являются самыми управляемыми параметрами развития, позволяющими достичь быстрых положительных результатов в финансовом оздоровлении; инвестиции, хотя и не всегда доступны при финансовых затруднениях, могут кардинально улучшить финансовое положение предприятия.

Несмотря на то что антикризисный контроллинг является функционально обособленным направлением работы на предприятии, его внедрение, особенно на первых порах, не обязательно требует создания специального подразделения, кардинального перераспределения функций и обязанностей между традиционными подразделениями. Важнейшая задача контроллинга -- координация деятельности системы управления, и в небольшой фирме для ее решения необходимо выполнение следующих условий: создание немногочисленной рабочей группы из высококвалифицированных аналитиков, подчиненных непосредственно первому заместителю директора и независимых от других подразделений фирмы; обеспечение доступа специалистов рабочей группы к любой имеющейся информации и возможность организации сбора любой недостающей информации.

В этом случае система контроллинга уже сможет выполнять свою основную функцию -- укрепление и развитие антикризисного потенциала предприятия, т-е. увеличение запаса его финансовой прочности и создание арсенала методов управления, которые позволят противостоять внешним и внутренним неблагоприятным факторам, а также будут использоваться для их нейтрализации. При этом функции стратегического контроллинга закрепляются за высшим менеджментом предприятия, а отдельные функции оперативного контроллинга могут быть делегированы его традиционным подразделениям при соответствующей организации информационных потоков для руководства, коллегиальном стиле руководства.

Численность и состав рабочей группы по антикризисному контроллингу зависят от величины предприятия, его корпоративной культуры в широком смысле слова, а также от финансового состояния в конкретный момент времени и могут колебаться от одного человека, например исполнительного директора, до самостоятельного подразделения со штатом сотрудников, отвечающих за выполнение отдельных задач контроллинга.

5-й этап -- оценка результатов антикризисных мероприятий.

На данном этапе необходимы оценка и анализ выполнения программы выхода из кризисной ситуации по показателям деятельности организации.

По завершении программы антикризисного управления -- например, при процедуре банкротства исполнение плана внешнего управления -- проводится анализ полученных результатов, которые утверждаются арбитражным судом:

аккумулированы средства, позволяющие погасить накопившуюся просроченную кредиторскую задолженность;

восстановлена платежеспособность;

предприятие в состоянии продолжать хозяйственную деятельность.

Программа антикризисного управления считается в принципе успешно завершенной, если выполнены следующие условия:

реструктурирована кредиторская задолженность (погашена, получена рассрочка на длительный период и т-д-);

увеличились чистые денежные потоки;

повысилась капитализация предприятия;

проведена реструктуризация предприятия (ликвидированы нерентабельные производства, реализованы непрофильные активы, проведены процедуры слияния или поглощения, сняты с баланса объекты социальной сферы и незавершенного строительства и т.д.);

проведена реструктуризация системы управления, внедрены системы контроллинга;

улучшена система планирования за счет внедрения бюджетирования;

оптимизирована структура предприятия, проведено сокращение избыточного персонала.

В случае когда завершение программы антикризисного управления не привело к каким-либо изменениям (положительным или отрицательным), рассматривают причины, по которым не выполнены решения или получены результаты, отличные от запланированных. После определения причин неудовлетворительного исполнения программы подготавливают новую с учетом полученных результатов от уже проведенных мероприятий антикризисного управления.

В случае если выполнение управленческого решения дало свои положительные результаты, т.е. в работе фирмы наметились тенденции к улучшению показателей хозяйственной деятельности, но не в том объеме, который необходим, вносятся изменения в систему реализации управленческих решений. Если качество выполнения управленческого решения удовлетворяет критериям эффективности, т-е. оно выполнено и получены необходимые результаты, в деятельности организации произошли изменения к лучшему, осуществляется переход к следующему этапу антикризисного управления.

При не достижении поставленных целей у предприятия остаются два выхода:

при наличии определенных условий, как финансовая прочность организации -- корректировка стратегии и разработка новой программы финансовой стабилизации;

при условии, что предприятие находится под процедурой внешнего управления, невыполнение плана внешнего управления ведет к открытию конкурсного производства и ликвидации предприятия.

6-й этап -- корректировка стратегии развития организации с поправкой на результаты реализованной антикризисной программы.

Пересмотр стратегии развития организации является не менее важным этапом стратегического антикризисного планирования

7-й этап -- разработка методик по прогнозированию будущих кризисных ситуаций.

Практика зарубежных стран и опыт отдельных российских компаний показывают, что внедрение систем стратегического и оперативного контроллинга позволяет увеличить скорость реакции менеджеров на изменения внешней и внутренней среды, повысить гибкость предприятия, сместить акцент с контроля прошлого на анализ и прогнозирование будущего. Контроллинг может быть «несущей конструкцией» прогнозирования будущих кризисных ситуаций и антикризисного управления на предприятии.

При разработке программы выхода из кризисной ситуации особое внимание следует уделить превентивному антикризисному управлению и прогнозированию будущих кризисных ситуаций, позволяющим предотвратить кризис, исключить или уменьшить его последствия.

Методы прогнозирования возможного банкротства предприятия

Два подхода к прогнозированию банкротства

Известны два основных подхода к предсказанию банкротства. Первый - количественный - базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность: Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), коэффициентом Бивера, моделью R-счета (Россия) и другими, а также используется при оценке таких показателей вероятности банкротства, как цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов. Второй - качественный - исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна). Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода.

При сопоставлении методов на предмет целесообразности применения их в российских условиях, необходимо очертить круг проблем, связанных с рассмотренными методами прогнозирования банкротства:

- отсутствие информации о базе расчета весовых значений коэффициентов;

- отсутствие информации о базе расчета критериев оценки, получаемых при расчете модели результатов;

- отсутствие статистики банкротств;

- проблема достоверности информации и трудности ее получения.

Однако, как отмечают В.А. Пареная и И.А. Долгалев [8], практически все банки обладают необходимой информацией по финансовому состоянию предприятий. Авторы предлагают проводить оценку финансового состояния предприятия на базе интегрального коэффициента [7].

Перейдем к рассмотрению конкретных методик прогнозирования банкротства.

Виды банкротства предприятий

Виды банкротства. Существует несколько разновидностей банкротства предприятий. В законодательной и финансовой практике выделяют следующие его виды: 1. Реальное банкротство. Этот вид банкротства характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность, вследствие чего оно юридически объявляется банкротом. 2. Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к его юридическому банкротству. 3. Криминальное банкротство. Это инструмент недобросовестного завладения собственностью. В любой стране с рыночной экономикой банкротство является одним из инструментов естественного процесса реструктурирования экономики. Однако в российских условиях банкротство предприятий стало самостоятельным видом криминального бизнеса. Криминальное банкротство включает в себя: – преднамеренное банкротство (ст. 196 УК РФ), – фиктивное банкротство (ст. 197 УК РФ), – неправомерные действия при банкротстве (ст. 195 УК РФ), Криминальные банкротства являются феноменом с несколькими неизвестными, которые следует выявить и обосновать для того, чтобы ответственность по ним могла наступить. Хозяйственная деятельность любого субъекта предпринимательской деятельности является многоплановой, получение и предоставление кредитов и заключение сделок не всегда оказываются выгодными и удачными операциями. Так как четких рецептов выгодного бизнеса не существует, то нельзя законодательно установить однозначные обязательные рамки предпринимательской деятельности. В связи с этим иногда трудно бывает установить умышленность тех или иных действий хозяйствующих субъектов при банкротстве, повлекших нанесение крупного ущерба.

Стадии банкротства (финансового кризиса) организации.

|

|

Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие труднопрогнозируемые изменения экономической политики правительства, гиперинфляция, политическая нестабильность, разбалансированность финансового рынка.

Банкротство зарождается в период финансового здоровья, если последнее не подкреплено постоянной аналитической работой, направленной на выявление и нейтрализацию скрытых негативных тенденций. Методы и масштабы анализа и, в частности, финансового анализа меняются в зависимости от конкретных условий.

В настоящее время более 80% крупных и средних предприятий в России находится в предкризисном и кризисном состоянии, т. е. на различных стадиях банкротства.

Признаки банкротства могут проявляться по отдельности или по совокупности.

Рассмотрим стадии банкротства более подробно.

I стадия. Зарождение финансовой неустойчивости, появление негативных явлений в хозяйственной деятельности предприятия. На этой стадии происходит скрытое снижение цены предприятия, уменьшаются доходы, растут убытки и т.д. Руководство прибегает к косметическим мерам: продолжает выплачивать высокие дивиденды (чтобы успокоить акционеров и другие заинтересованные стороны), увеличивает заемный капитал, продает часть активов, чтобы снять подозрения у кредиторов, что дела у предприятия ухудшаются.

II стадия. Возникновение финансовой неустойчивости (начальная стадия финансовой неустойчивости).

III, IV стадии. Устойчивая (длительная) и хроническая финансовая неустойчивость.

Разница между второй и третьей стадией заключается в том, что на третьей стадии происходит дальнейшее ухудшение показателей работы предприятия, резкое изменение статей актива и пассива баланса, ухудшение финансовых результатов.

Особую тревогу вызывают:

– резкое уменьшение денежных средств на счетах;

– увеличение дебиторской задолженности (резкое снижение выручки также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

– старение дебиторских счетов, возникновение так называемой «гиблой» дебиторской задолженности;

– разбалансирование дебиторской и кредиторской задолженностей;

– увеличение кредиторской задолженности (или резкое снижение ее при наличии денег на счетах также говорит о снижении объемов деятельности);

– снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия);

– трудности с наличностью;

– задержки в выплате заработной платы работникам;

– задержки с погашением обязательств (просроченная задолженность);

– рост убытков;

– конфликты на предприятиях, увольнение руководящего состава.

Руководство предприятия на этой стадии часто склонно к авантюрным способам зарабатывания денег, а иногда даже к мошенничеству (например, ситуация, когда проигравшийся хочет смухлевать, чтобы отыграться).

V стадия. Банкротство организации.

Организация не может своевременно оплачивать долги как в полном объеме, так и частично, и банкротство становится юридически очевидным.

Банкротство проявляется как несогласованность денежных потоков (притока и оттока денег) Предприятие может стать банкротом как в условиях отраслевого роста, даже бума, так и в условиях отраслевого торможения и спада. В условиях резкого подъема отрасли возрастает конкуренция, в условиях торможения и спада падают темпы роста.

Объективным выходом в любом случае банкротства служит сжатие, если не полное исчезновение предприятия как лишнего на рынке. По возможности осуществляется либо частичное, либо полное перепрофилирование предприятия, что может оказаться выгодным.

Объективным выходом в любом случае банкротства служит сжатие, если не полное исчезновение предприятия как лишнего на рынке. По возможности осуществляется либо частичное, либо полное перепрофилирование предприятия, что может оказаться выгодным.

Каждая из рассмотренных выше стадий прежде всего характеризуется состоянием производственного процесса и финансов, а также состоянием функционирования управленческого персонала.

I стадия. Производственный процесс осуществляется в том же ритме без качественных и количественных решений. Принимаются некачественные, непродуманные управленческие решения. Имеются отдельные сбои в осуществлении платежей по долгам.

II стадия. Производственный процесс дает определенные сбои (например, уменьшается сбыт продукции, возрастает задолженность и смещаются сроки осуществления платежей). Возникают конфликты среди персонала. Из-за несоблюдения технологии появляется бракованная продукция.

III стадия. Существуют серьезные сбои в производственном процессе. Часть персонала находится в свободных отпусках. Уходит квалифицированный персонал. Задерживается выплата зарплаты и происходит ее уменьшение. Возрастает просроченная задолженность по платежам.

IV и V стадии. Частичная и почти полная остановка производства. Зарплата не выплачивается. Кредиторы осаждают предприятие. Персонал разбегается. Отсутствует платежеспособность.

Связь этапов жизненного цикла предприятия, кризисных ситуаций и банкротства.