2.5. Определение результатов финансовой деятельности предприятия

5.1 Расчет полных инвестиционных затрат

На основании рассчитанных данных составляем таблицу 5.1

Таблица 5.1

Полные инвестиционные затраты, тыс. руб.

|

Категория инвестиций |

По годам строительства |

По годам производства | ||||

|

1 |

2 |

3 |

4 |

5-10 | ||

|

Инвестиции в основной капитал |

20327344 |

20327344 |

|

|

| |

|

Инвестиции в оборотный капитал |

|

|

280919176 |

280919176 |

280919176 | |

|

Полные инвестиционные издержки |

20327344 |

20327344 |

280919176 |

280919176 |

280919176 | |

При проектировании следует учесть, что инвестиции в оборотный капитал осуществляется по следующей схеме: на втором году строительства, в IV квартале привлекают финансовые средства для создания запасов материалов, полуфабрикатов, МБП, топлива. Поэтому проектировщику необходимо к величине капитальных вложений, предусмотренных на второй год строительства, прибавить необходимую величину оборотных средств и включить ее в состав инвестиций.

Прирост оборотных средств по годам производства, в связи с увеличением производственной программы, происходит за счет собственного или заемного капитала

5.2 Определение цен на продукцию

Цена на обычный товар рассчитывается по формуле:

С+П+НДС=ОЦ с НДС

Результаты расчета представить в виде таблицы 5.2

Таблица 5.2

Расчет отпускной цены металлорежущего станка

|

№ |

Элементы цены |

Сумма, руб. |

|

1 |

Полная себестоимость |

13058951 |

|

2 |

Прибыль (20%) |

2611790 |

|

3 |

Налог на добавленную стоимость |

3134148 |

|

4 |

Отпускная цена |

18804889 |

Рассчитаем прибыль по формуле:

Рассчитаем налог на добавленную стоимость по формуле:

Расчет доходов от реализации

Выручка от реализации продукции определяется по формуле:

Отчисления производимые из выручки:

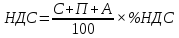

- налог на добавленную стоимость исчисляется по зачетному методу:

(5.1)

(5.1)

где ВР – объем реализованной продукции.

Прибыль балансовая рассчитывается по формуле:

БП=ВР – НДС - Полная себестоимость (5.2)

Налоги, уплачиваемые из прибыли:

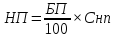

налог на прибыль (18%):

(5.3)

(5.3)

где Снп – ставка налога на прибыль, %

Чистая прибыль – прибыль за вычетом всех налогов:

Ответ представить в виде следующей таблицы:

Таблица 5.3

Расчет прибыли и рентабельности

|

Наименование |

1-2 |

3 |

4 |

5-10 |

|

Выручка от реализации, руб. |

Строительство |

5773100923 |

5773100923 |

5773100923 |

|

Выручка от реализации без НДС, руб. |

4810917436 |

4810917436 |

4810917436 | |

|

Балансовая прибыль |

801819543 |

801819543 |

801819543 | |

|

Налог на прибыль |

|

|

| |

|

Чистая прибыль |

|

|

|