Глава 2 Анализ инвестиционной привлекательности

2.1 Общая характеристика предприятия и анализ инвестиционной структуры

Полное фирменное наименование предприятия: общество с ограниченной ответственностью «Юниорстрой».

Сокращенное наименование: ООО «Юниорстрой».

Место нахождения общества: 190020, г.Санкт-Петербург, Старо-Петергофский проспект д. 20. Основным видом деятельности общества является производство шин и других резинотехнических изделий.

Уставный капитал Общества составляет 275.000.000 рублей. Он составляется из номинальной стоимости 1.100.000 обыкновенных именных акций бездокументарной формы номинальной стоимостью 250 рублей каждая, приобретенных акционерами.

Производственные площади – 348 155 м2. Земля, на которой расположено предприятие, является его частной собственностью.

Цехи оснащены оборудованием отечественного и импортного производства, также имеется оборудование и оснастка собственного изготовления.

Среднесписочная численность промышленно-производственного персонала Общества за 2008 год составляет 3 593 человек.

Среднесписочная численность работников на 01.10.2009г. – 3493 чел.

Основной вид деятельности ООО «Юниорстрой» - производство шин.

Правовое положение ООО «Юниорстрой» определяется Гражданским кодексом РФ, Федеральным законом об акционерных обществах, Уставом, учредительными и другими нормативными документами.

ООО «Юниорстрой» имеет в собственности обособленное имущество, которое учитывается на его самостоятельном балансе.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Учредителями ООО «Юниорстрой» выступают физические лица, граждане РФ.

Акционеры несут риск убытков в пределах стоимости принадлежащих им акций.

Общество вправе приобретать и осуществлять имущественные и личные неимущественные права, от своего имени совершать любые доступные законом сделки, быть истцом и ответчиком в суде, а также может создавать филиалы и открывать представительства на территории Российской Федерации и за рубежом.

ООО «Юниорстрой» самостоятельно планирует свою хозяйственную деятельность, устанавливает цены и тарифы на реализацию продукции, на выполнение работ и предоставление услуг.

Общество вправе привлекать для работы российских и иностранных специалистов и самостоятельно определять формы, размеры и виды оплаты труда.

В целях реализации технической, социальной, экономической и налоговой политики организация несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и другие.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, в соответствующие архивные учреждения, в соответствии с перечнем документов, установленным соответствующими правовыми актами.

Общество создано без ограничения срока деятельности.

Основной целью деятельности общества является получение прибыли.

Таким образом, цель - это конкретное, конечное состояние или желаемый результат, который стремится добиться организация.

Никакая организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться в своей деятельности.

У организации могут быть разнообразные цели. Организации, которые занимаются бизнесом, сосредоточены, главным образом, на создании определенных товаров или услуг в рамках специфических ограничений - по затратам и получаемой прибыли. Эта их задача отражена в таких целях, как рентабельность (прибыльность) и производительность.

Стратегическая цель ООО «Юниорстрой» — занять лидирующие позиции в производстве шин премиального и среднего ценовых сегментов и стать наиболее прибыльной компанией в шинной отрасли на территории РФ.

Долгосрочные цели (3-5 лет):

разработка систем охраны окружающей среды и менеджмента качества;

подтверждение комплектации автозаводов;

улучшение качественных показателей и снижение брака;

увеличение объема продаж – в 2 раза;

увеличение доли рынка;

увеличение прибыли по отношению к вложенному капиталу на 35%.

Владельцы (акционеры) предприятия, заинтересованы в постоянном и все более возрастающем потоке доходов и таком использовании собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности. Персонал и поставщики заинтересованы в стабильности предприятия, в развитии с ним долгосрочных отношений, в благоприятной рабочей атмосфере. Для потребителей наивысшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Главной целью Политики Общества в области качества - удовлетворение запросов и ожиданий потребителей за счет постоянного повышения качества.

Достижение поставленной цели осуществляется через систему менеджмента качества.

Осуществление данной политики предусматривает:

понимание, что доверие потребителя - прежде всего;

уважение и партнерские взаимоотношения с поставщиками;

непрерывное совершенствование производства с ориентацией на лучшие достижения;

непрерывное повышение уровня знаний и профессиональной квалификации всех работников завода;

вовлечение каждого сотрудника в деятельность по улучшению качества;

каждое подразделение является поставщиком и потребителем;

поддержание на предприятии атмосферы доверия, взаимопонимания и уважения; соблюдение культуры делового общения;

одним из основных направлений повышения эффективности производства считать стимулирование качества и производительности труда;

проблема качества на предприятии касается всех: каждый работник завода - от генерального директора до рабочего - несет ответственность за качество своего труда.

Качество – основное условие рыночного успеха, поэтому качество – это стратегическая цель ООО «Юниорстрой» и всегда остается приоритетным направлением в его деятельности.

Солидность и известность предприятия в деловых кругах России подкрепляется высоким качеством продукции.

Первым среди российских шинных заводов ООО «Юниорстрой» в 2008 году получил сертификаты соответствия системы менеджмента качества предприятия международному стандарту ИСО-ТС 16949 и системы экологического менеджмента международному стандарту ИСО-14001.

Органы управления ООО «Юниорстрой» согласно учредительного документа (Устава) можно разделить на законодательные и исполнительные.

Высшим (законодательным) органом управления общества является общее собрание акционеров.

Общее собрание акционеров проводится ежегодно в сроки установленные уставом общества (годовое общее собрание акционеров должно быть проведено в период с 1 марта по 30 июня в год, следующий за отчетным финансовым годом).

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества - генеральным директором. Генеральный директор подотчетен общему собранию акционеров.

Генеральный директор общества без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

К компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров. Исполнительный орган общества организует выполнение решений общего собрания акционеров, принимает решение о созыве годовых общих собраний акционеров, утверждает повестку дня и организует подготовку к проведению общих собраний акционеров. Внеочередное собрание акционеров проводится по решению генерального директора, требованию ревизионной комиссии (ревизора), аудитора общества, а также акционера (акционеров) являющегося владельцем не менее чем 10 процентов голосующих акций общества.

В соответствии с установленным законодательством, уставом, общим собранием акционеров общества, поощряет или налагает взыскание на работников организации, открывает в банках расчетный, валютный и другие счета, заключает договора и совершает иные сделки, утверждает договорные цены на продукцию, организует бухгалтерский учет и отчетность, а также решает другие вопросы текущей деятельности предприятия.

2.2 Комплексный анализ финансового состояния ООО «Юниорстрой» за период 2007-2009 г.

Экономический анализ представляет собой объективно необходимый элемент управления производством и является этапом управленческой деятельности. При помощи экономического анализа познаётся сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления деятельностью предприятия. [14]

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития. [21]

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Она характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии. [6]

Основные задачи финансового состояния – определение качества финансового состояния, выявление и изучение причин его улучшения или ухудшения за период.

Эти задачи решаются путём исследования динамики абсолютных и относительных финансовых показателей и разделяются на следующие аналитические блоки: [14]

анализ состава, структуры, динамики имущества предприятия и источников его формирования;

анализ ликвидности и платежеспособности предприятия;

анализ финансовой устойчивости;

анализ и оценка деловой активности;

анализ показателей рентабельности;

оценка вероятности банкротства.

Основными источниками информации для анализа финансового состояния служат бухгалтерский баланс (форма №1) и отчёт о прибылях и убытках (форма №2).

Анализ финансового состояния предприятия начинается с бухгалтерского баланса. При этом определяется имущественное положение предприятия, его краткосрочные и долгосрочные инвестиции, вложения в физические и финансовые активы, источники формирования собственного капитала и заёмных средств, оценивается связи предприятия с поставщиками и покупателями, финансово- кредитными учреждениями, оценивается выручка от основной деятельности и прибыль текущего года. [19]

Проведение горизонтального (динамического) анализа позволяет сопоставить между собой величины конкретных статей баланса в абсолютном и относительном выражении, определять их абсолютное приращение за рассматриваемый период и установить темпы роста.

С помощью вертикального анализа оценивается структура баланса и выявляется динамика её изменения за анализируемый период (в рассматриваемом случае данный период составляет 3 года).[14]

Анализ относительных показателей (финансовых коэффициентов) описывает финансовые пропорции между различными статьями отчётности. Достоинствами финансовых коэффициентов является ростата расчётов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном периоде. Относительные показатели финансового состояния анализируемого предприятия можно сравнить с какой - либо базой, например:

аналогичными показателями предшествующих лет для изучения тенденции улучшения или ухудшения финансового состояния;

общепринятыми стандартными параметрами для оценки степени риска и прогнозирования возможности банкротства;

среднеотраслевыми показателями;

показателями конкурирующих предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности. [6,19]

2.3 Анализ финансово-хозяйственной деятельности ООО «Юниорстрой»

В отчетном 2009 году, также как и на протяжении последних лет, продолжалось наращивание основных средств и капитальных вложений в них в рамках реализации двух инвестиционных проектов, включенных в перечень инвестиционных проектов, имеющих приоритетный характер для экономики Ленинградской области, и позволивших увеличить объемы мощностей:

«Увеличение мощностей по производству высококачественных шин до 5 млн. шт.»;

«Организация производства качественных легковых радиальных шин в объеме 2 млн. штук».

Мероприятия по техперевооружению были направлены на обновление основных производственных средств, составляющих основу для шинного производства и ядро для генерирования прибыли.

Коэффициент износа основных производственных фондовсоставляет 53,2%, что примерно соответствует нормативному показателю и существенно снижает производственные риски.

Основные средства и капитальные вложения в них в суммарном выражении уменьшились по сравнению с 2008 годом на 7%, за отчетный год их стоимость уменьшилась на 68 393 тыс. руб.

Таблица 2 - Основные средства и капитальные вложения

руб.

|

Статья раздела I баланса |

2006г. |

2007г. |

2008г. |

2009г. |

|

Основные средства по остаточной стоимости |

665 426 |

863 935 |

807 437 |

801 743 |

|

Незавершенное строительство |

129 772 |

97 834 |

124 117 |

61 418 |

|

Итого капитальные вложения и основные средства |

795 198 |

961 769 |

931 554 |

863 161 |

Материально-производственные запасы (МПЗ) признаются в бухгалтерском учете Общества в соответствии с правилами, установленными ПБУ 5/01. Учетной политикой Общества предусмотрено ежемесячное списание МПЗ на производство и управленческие нужды по средней себестоимости методом взвешенной оценки, как для целей бухгалтерского учета, так и для целей налогообложения.

Запасы на конец 2009 года уменьшились в части запасов сырья, материалов, затрат в незавершенном производстве, готовой продукции на складах, расходов будущих периодов. Это связано, прежде всего, с остановкой завода до 16.01.10г. в связи с очередными отпусками работников предприятия.

Таблица 3 - Запасы

|

Актив |

Код строки баланса |

2008г |

2009г. |

Абс. откло-нения |

|

Запасы, в т.ч.: |

210 |

576 201 |

517 267 |

-58 934 |

|

Процентное соотношение к валюте баланса, % |

- |

25,83 |

15,17 |

-10,66 |

|

211 |

375 595 |

360 215 |

-15 380 |

|

212 |

- |

- |

- |

|

213 |

50 298 |

34 288 |

-16 010 |

|

214 |

141 497 |

117 599 |

-23 898 |

|

215 |

- |

- |

- |

|

216 |

8 810 |

5 165 |

-3 645 |

По состоянию на 01.01.2009г. чистый оборотный капитал, который является показателем качественной характеристики платежеспособности Общества, характеризуется положительной величиной (+145 779 тыс. руб.).

Производственный потенциал предприятия характеризуется показателем производственных активов в общей стоимости имущества, который определяется как сумма основных средств, материальных запасов, незавершенного производства и расходов будущих периодов. На промышленных предприятиях производственные активы, как правило, не должны быть ниже 50%. В Обществе показатель производственного потенциала составляет 1 201 411 руб. (35,24%), что практически соответствует его нормативному показателю.

Таблица 4 - Динамика оборотных активов за последние три года (группировочные данные)

|

Актив |

Код стр. баланса |

2007г. |

К итогу, % |

На 1 января 2008г. |

К итогу, % |

На 1 января 2009г. |

К итогу, % |

|

Запасы |

210 |

517 658 |

56.90 |

576 201 |

55,74 |

517 267 |

22,71 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

98 988 |

10,88 |

16 467 |

1,59 |

15 117 |

0,66 |

|

Краткосрочная дебиторская задолженность |

240 |

280 471 |

30,83 |

415 747 |

40,22 |

1736010 |

76,2 |

|

Краткосрочные финансовые вложения |

250 |

2 550 |

0,28 |

5 050 |

0,49 |

2 550 |

0,11 |

|

Денежные средства |

260 |

9 709 |

1,07 |

19 713 |

1,91 |

6 974 |

0,31 |

|

Прочие оборотные |

270 |

401 |

0,04 |

487 |

0,05 |

300 |

0,01 |

|

Продолжение таблицы 4 | |||||||

|

активы (недостачи и потери по счету «94») |

|

|

|

|

|

|

|

|

Итого раздел II баланса |

290 |

909 777 |

100 |

1 033 665 |

100 |

2 278 218 |

100 |

Налог на добавленную стоимость по приобретенным материальным ценностям, подлежащий возмещению в 2009 году в соответствии с требованиями главы 21 Налогового кодекса РФ, отражен по строке 220 баланса на сумму 15 117 тыс. рублей, в т.ч.:

по приобретенному оборудованию – 4 835 тыс. руб.;

по материальным ресурсам (хозспособ) – 347 тыс. руб.;

по материально-производственным запасам – 9 787 тыс. руб.;

по оказанным услугам и выполненным работам – 148 тыс. руб.;

В составе краткосрочных финансовых вложений (строка 250 баланса) отражен банковский вексель, сроком гашения до одного года на сумму 2 550 тыс.руб.

Дебиторская задолженность за отчетный год увеличилась по сравнению с прошлым годом на 1 320 263 тыс. руб. Кроме того, в составе авансов выданных (строка 242) учтена предоплата, совершенная в порядке лизинговых платежей, на общую сумму 47 455 тыс. руб., что предусмотрено условиями договоров лизинга. Указанная предоплата будет относиться на себестоимость произведенной продукции постепенно в течение срока лизинга.

Таблица 5 - Дебиторская задолженность

|

Состав дебиторской задолженности |

2008г. |

2009г. |

|

1 |

2 |

3 |

|

Покупатели и заказчики |

210 887 |

1 640 920 |

|

Авансы выданные |

110 316 |

47 455 |

|

НДС по выданным авансам |

3 722 |

207 |

|

Переплата по налогам |

22 500 |

1 644 |

|

Поставщики и подрядчики |

1 525 |

557 |

|

Расчеты с персоналом и подотчетными лицами |

188 |

107 |

|

Расчеты по страхованию |

1 087 |

951 |

|

Расчеты по претензиям и возмещение материального ущерба |

368 |

101 |

|

Расчеты по исполнительным листам |

4 150 |

1 191 |

|

Прочие дебиторы и кредиторы |

61 004 |

42 877 |

|

Итого по строке 240 баланса |

415 747 |

1 736 010 |

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует соотношение расчетов за приобретенную и поставленную продукцию и на конец 2007 года составляет 2,39.

Коэффициент заемного капитала составляет 0,63, что несколько ухудшает финансовую устойчивость предприятия, но находится в пределах нормативных значений.

Короткие сроки кредитных ресурсов и основные производственные активы, приобретенные за счет данных заимствований, гарантируют стабилизацию финансовой устойчивости.

Время обращения дебиторской задолженности (в днях) по сравнению с прошлым годом увеличилось на 29,23 дня и составило 55,98 день (2007г. – 26,75 дня), соответственно, показатель ее оборачиваемости снизился с 16,12 раз в 2007 году до 6,52 раз в отчетном году.

Налоговые обязательства.

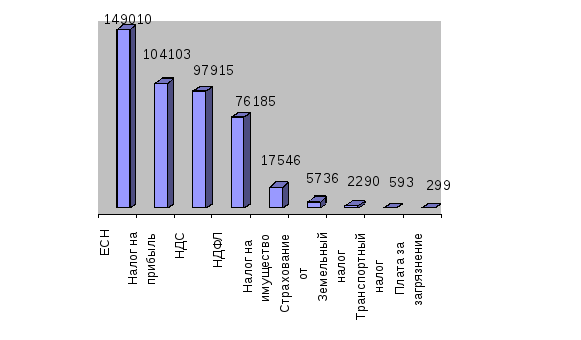

Общий размер налогов и сборов, начисленных за отчетный год, в бюджеты всех уровней и внебюджетные фонды составил за отчетный год 453 980 тыс. руб.

С учетом среднесписочной численности работников предприятия налоговые обязательства Общества на 1 работника составили 126,35 тыс. рублей (в 2007г. – 67,81 руб.).

Суммы налогов и сборов, начисленные Обществом за отчетный 2008 год, указаны в прилагаемой диаграмме (числовые показатели приведены в тыс. руб.).

Рисунок 2 - Суммы налогов и сборов, начисленные Обществом за отчетный 2008 год

По уровням бюджетов налоговые обязательства распределены следующим образом:

в федеральный бюджет – 126 380 тыс. руб.;

в областной бюджет - 140 568 тыс. руб.;

в городской бюджет - 33 287 тыс. руб.;

во внебюджетные фонды – 154 745 тыс. руб., в т.ч. в ПФ в части федерального бюджета – 33 554 тыс. руб.

При этом перечислено за отчетный год налогов и сборов (без учета налоговых санкций и пени) на сумму 402 037 тыс. руб., в т.ч.:

федеральный бюджет – 92 055 тыс. руб.;

бюджет субъекта РФ – 122 187 тыс. руб.,

городской бюджет – 32 293 тыс. руб.;

внебюджетные фонды – 155 502 тыс. руб.

Задолженность по налогам и сборам составляет 54 569 тыс. рублей, при этом имеется переплата в сумме 1 643 тыс.руб. по фонду социального страхования. Данная переплата включена в строку 240 баланса.

Задолженность носит текущий характер, сроки уплаты по которой наступают в конце марта 2009 года (налог на прибыль, налог на имущество).

По состоянию на 1 января 2009 года раздел III «Капитал и резервы» бухгалтерского баланса выросли в абсолютном выражении, их доля в валюте баланса несколько выросла – до 42,39%, чистые активы выросли до 1 256 017 тыс. руб. и составляют на конец 2008г. 36,84% от балансовых активов.

Таблица 6 - Раздел III «Капитал и резервы»

|

Раздел III баланса |

Строка баланса |

2008г. |

2009г. |

Абс. изменения, тыс. руб. | ||

|

сумма, тыс. руб. |

к итогу, % |

сумма, тыс. руб. |

к итогу, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Итого капитал и резервы |

490 |

930 962 |

100 |

1 255 769 |

100 |

324 807 |

|

410 |

275 000 |

29,5 |

275 000 |

21,9 |

0 |

|

|

420 |

280 644 |

30,1 |

280 644 |

22,35 |

0 |

|

430 |

13 750 |

1,5 |

13 750 |

1,09 |

0 |

|

440 |

36 059 |

3,8 |

38 597 |

3,07 |

2 538 |

|

441 |

281 733 |

30,3 |

307 568 |

24,49 |

25 835 |

|

460-470 |

45 088 |

4,8 |

340 210 |

27,10 |

295 122 |

|

411 |

-1 312 |

0 |

0 |

0 |

1 312 |

Анализ финансово-экономического состояния Общества за 2009 год осуществлен на основании годовой бухгалтерской отчетности и опирается на показатели, рекомендованные Приказом Минэкономики РФ от 01.10.97г. № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)», а также рекомендации российских экономистов.

Финансовое состояние характеризует совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. С этой целью приведены некоторые финансовые коэффициенты, отражающие наиболее существенные стороны финансового состояния организации: показатели рыночной устойчивости; рентабельности; ликвидности; платежеспособности; деловой активности (оборачиваемости).

Показатели рыночной устойчивости определяются на основании данных бухгалтерского баланса и рассматриваются в динамике. Как следует из показателей, приведенных в указанной ниже таблице, необходимость привлечения для реализации крупных бизнес-проектов, направленных на модернизацию и техперевооружение производства, значительных кредитных ресурсов изменила структуру капитала предприятия в сторону роста заемного капитала и уменьшения собственного капитала, и незначительно ухудшило финансовую устойчивость. Следует, однако, заметить, что последовательная политика менеджмента Общества и его акционеров, направленная на тотальное обновление оборудования для производства шин, позволила нарастить объемы производства и не только сохранить позиции предприятия на российском товарном рынке, но и увеличить свою долю на рынке. Это гарантирует как рост производства высококачественных шин, так и сохранение новых рыночных позиций, а также позволяет улучшить социально-экономическое благополучие не только персонала предприятия, но и региона в целом.

Таблица 7 - Показатели рыночной устойчивости

|

Показатель |

Экономическое содержание |

Расчет показателя |

Формула расчета (указаны строки баланса) |

Рекомен-дуемое значение |

2007г. |

2008 г. |

2009 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффици-ент автономии (финансовой независи-мости) |

в какой степени используемые предприятием активы сформированы за счет собственных средств |

собствен-ный капитал / активы |

490/700 |

более 0,6 |

0,42 |

0,42 |

0,37 |

|

Коэффици-ент заемного капитала |

обратный коэффициент автономии, отражает долю заемных средств в источниках финансирования |

сумма привлечен-ного заемного капитала / активы |

(590+690-640-650)/700 |

менее 0,5 |

0,58 |

0,58 |

0,63 |

|

Мультипли-катор собственного капитала |

отражает соотношение всех средств, авансированных в предприятие, и собственного капитала |

активы / собствен-ный капитал |

300/(490-460) |

- |

2,36 |

2,40 |

2,71 |

|

Коэффици-ент финансовой зависимости |

в какой степени предприятие |

сумма привлечён- ного капитала \ |

|

менее 0,7 превыше- ние данной границы |

|

|

|

|

Продолжение таблицы 7 | |||||||

|

|

зависит от внешних источников финансирования, т.е. Сколько заемных средств привлекло предприятие на 1 рубль собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность |

собствен-ный капитал |

(590+690-640-650)/490 |

означает потерю финансо-вой устойчи-вости |

1,36 |

1,40 |

1,71 |

|

Коэффици-ент долгосроч- ной финансовой независи-мости

|

степень независимости предприятия от краткосрочных заемных источников финансирования |

собствен-ный капитал + заемный капитал на долгосрочной основе / активы (490+590) / 300 |

|

не менее 0,6 |

0,52 |

0,59 |

0,38 |

|

Продолжение таблицы 7 | |||||||

|

Коэффици-ент обеспечен-ности долгосроч-ных инвестиций |

показывает долю инвестированного капитала, иммобилизованного в основные средства |

Внеоборот-ные активы / собствен-ный капитал + долгосроч-ные пассивы |

190/(490+510) |

- |

1,11 |

0,92 |

0,90 |

|

Коэффици-ент обеспечен-ности собственны-ми средствами |

характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия - чем выше показатель (около 0,5), тем лучше финансовое состояние |

собствен-ные оборотные средства / оборотные активы |

(490-190)/290 |

более 0,1 |

0,65 |

0,74 |

0,05 |

|

Коэффици-ент маневрен-ности |

какую долю занимает собственный капитал, инвестированный в оборотные |

собствен-ные оборотные средства / собствен- ный |

(490-190+510) / 490 |

0,2 - 0,5 |

-0,14 |

0,11 |

0,10

|

|

Продолжение таблицы 7 | |||||||

|

|

средства, в общей сумме собственного капитала предприятия; |

капитал |

|

|

|

|

|

|

|

чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневрирования |

|

|

|

|

|

|

Коэффициенты ликвидности на основании отчетных данных 2009 года несколько выросли по сравнению с показателями прошлых периодов. Это говорит о том, что финансовое состояние ООО «Юниорстрой»» несколько стабилизируется.

Таблица 8 - Коэффициенты ликвидности

|

Показатель |

Экономическое содержание |

Расчет показателя |

Формула расчета |

Реко-менду-емое значение |

2007г. |

2008г. |

2009г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффици-ент текущей платеже- |

характеризует, в какой степени все краткосрочные |

оборотные активы (без расходов будущих |

(290-216-244)/690-640-650) |

от 1 до 2 |

0,88 |

1,12 |

1,07 |

|

Продолжение таблицы 8 | |||||||

|

способнос-ти |

обязательства обеспечены оборотными средствами |

периодов и задолженности учредителей) / краткосрочная кредиторская задолженность |

|

|

|

|

|

|

Коэффици-ент промежу-точной

платеже-способнос-ти и ликвиднос-ти |

каковы возможности предприятия погасить

краткосрочные обязательства имеющимися денежными средствами, финансовыми вложениями и привлечением для ее погашения дебиторской задолженности

|

(деньги + краткосрочные финансовые вложения + дебиторская

задолженность) / краткосрочная дебиторская задолженность |

(290-210-244)/(690-640-650) |

1 и более. Для России

0,7-0,8 |

0,38 |

0,50 |

0,83 |

|

Продолжение таблицы 8 | |||||||

|

Коэффици-ент абсолют-ной ликвиднос- ти |

какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями |

(деньги + краткосрочные финансовые вложения) / краткосрочная дебиторская задолженность |

(260+250)/(690-640-650) |

Для России 0,05-0,1 |

0,01 |

0,03 |

0,45 |

Основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным, является выполнение одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Если первый показатель, действительно, менее его максимального значения, то коэффициент обеспеченности собственными средствами выше его порогового значения, в связи, с чем предприятие не может быть признано неплатежеспособным.

Деловая активность (business activity) характеризует эффективность текущей деятельности предприятия и связана с результативностью использования материальных, трудовых, финансовых ресурсов предприятия, а также с показателями оборачиваемости.

Бухгалтерская отчетность позволяет осуществить анализ деловой активности в количественной оценке по трем направлениям: оценка степени выполнения плана по основным показателям и анализ отклонений; оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности; оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации, что раскрывается в прилагаемой таблице.

Таблица 9 - Деловая активность

|

Показатель |

Экономическое содержание |

Расчет показателя |

Формула расчета |

2007г. |

2008г. |

2009г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оборачивае-мость активов, раз |

измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и приб. |

выручка (нетто) от реализации / средняя за период стоимость активов |

010 ф2 / 300 |

2,29 |

2,54 |

2,33 |

|

Оборачивае-мость запасов, днях |

показывает, сколько в среднем дней денежные средства были омертвлены в производственных запасах |

средняя за период стоимость запасов / совокупная себестоимость / кол |

210 ф.1/ (020+030+040)ф.2 / 365 |

39,94 |

10,45 |

35,06 |

|

Оборачивае-мость запасов, раз |

какова скорость реализации запасов |

себестоимость реализованной продукции / средняя за период стоимость запасов |

020 ф2 / 210 |

8,67 |

13,93 |

9,83 |

|

Фондоотдача, руб./руб. |

сколько выручки получено на рубль основных средств |

выручка (нетто) от реализации / остаточная стоимость основных средств

|

010 ф2 / 120 |

5,64 |

7,02 |

8,04 |

|

Продолжение таблицы 9 | ||||||

|

Оборачивае-мость дебиторской задолженности |

сколько раз в год взыскивается дебиторская задолженность |

выручка (нетто) от реализации / средняя за период сумма дебиторской задолженности |

010 ф2 / (230+240) |

13,53 |

16,12 |

6,52 |

|

Время обращения дебиторской задолженности, дней |

представляет собой средний период, необходимый для взыскания дебиторской задолженности. Используется для оценки системы расчетов с дебиторами |

количество дней в году / оборачиваемость дебиторской задолженности |

365 / (010 ф2 / (230+240)) |

26,98 |

26,75 |

55,98 |

|

Средний возраст запасов, дней |

как долго содержались запасы, т.е. как долго деньги связаны в запасах |

количество дней в году / оборачиваемость запасов |

365/ (020 ф2 / 210) |

42,12 |

40,2 |

37,13 |

|

Время обращения кредиторской задолженности, дней |

представляет собой средний период, необходимый для погашения кредиторской задолженности. |

количество дней в году / отношение затрат к кредиторской задолженности |

365/ (020 ф.2/620) |

49,66 |

34,90 |

47,65 |

|

Операционный цикл |

какое количество дней необходимо для превращения запасов и дебиторской задолженности в денежные средства |

время обращения дебиторской задолженности + средний возраст запасов

|

|

63,12 |

66,95 |

93,11 |

|

Продолжение таблицы 9 | ||||||

|

Оборачивае-мость готовой продукции, раз |

как долго деньги связаны в готовой продукции |

выручка (нетто) от реализации / средняя за период стоимость готовой продукции |

010 ф2 / 214 |

41,17 |

40,09 |

51,41 |

|

Оборачивае-мость оборотного |

скорость оборота всех оборотных ресурсов предприятия (сколько |

выручка (нетто) от реализации / средняя за период |

010 ф2 / 290 |

5,37 |

5,49 |

3,99 |

|

капитала |

выручки приносит рубль оборотных активов) |

стоимость оборотных активов |

|

|

|

|

|

Оборачивае-мость собственного капитала |

скорость оборота собственного капитала, его активность |

выручка (нетто) от реализации / средняя за период сумма собственного капитала |

010 ф2 / 490 |

5,4 |

6,1 |

6,5 |

|

Оборачивае-мость общей задолженности |

сколько требуется оборотов для оплаты всей задолженности |

выручка (нетто) от реализации / средняя за период |

010 ф2 / (590+690-650-640) |

3,97 |

4,36 |

3,83 |

|

Оборачивае-мость привлеченного финансового капитала (задолженности по кредитам) |

сколько требуется оборотов для оплаты задолженности по кредитам |

выручка (нетто) от реализации / средняя за период величина задолженности по кредитам |

010 ф2 / (510+610) |

13,87 |

7,21 |

7,11 |

Приведенные в таблице показатели свидетельствуют о том, что ускорились как оборачиваемость запасов (раз), так и оборачиваемость активов и дебиторской задолженности. Обращает на себя внимание последовательный рост фондоотдачи, что убедительно доказывает, что при росте заемного капитала, целью привлечения которого является приобретение основных производственных фондов, наблюдается рост выручки от продаж производимой предприятием на этом оборудовании продукции.

Одними из главных итогов деятельности предприятия за отчетный период являются показатели рентабельности (финансовой доходности), рассчитываемые как отношение полученной прибыли к затратам (расходам, финансовым вложениям средств) на ее получение.

Таблица 10 - Показатели рентабельности (финансовой доходности)

|

Показатель |

Экономическое содержание |

Расчет показателя |

Формула расчета |

2007 г. |

2008 г. |

2009 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность активов (коэффициент экономической рентабельно-сти) |

насколько эффективно предприятие использует активы. С точки зрения инвестиций, позволяет оценить возможную прибыль при осуществлении вложений

|

чистая прибыль от всех видов деятельности / средняя стоимость активов |

190 ф.2 / 300 |

0,02 |

0,02 |

0,12 |

|

Продолжение таблицы 10 | ||||||

|

Рентабельность собственного капитала (коэффициент финансовой рентабельнос-ти) |

какова эффективность (отдача) использования акционерного капитала. С точки зрения инвестиций, отражает окупаемость капитальных вложений акционеров |

чистая прибыль от всех видов деятельности / средняя стоимость собственного капитала |

190 ф.2 / (490-450) |

0,04 |

0,05 |

0,32 |

|

Рентабельность продаж (коэффициент коммерческой рентабельнос-ти) |

какова прибыль операционной деятельности (рассчитывается по валовой и чистой прибыли) |

прибыль от продаж / выручка (нетто) от продаж |

данные формы № 2 050 / 010 |

0,03 |

0,03 |

0,09 |

|

Рентабельность текущих затрат |

какова эффективность затрат, осуществленных на производство продукции |

прибыль от операционной деятельности / себестоимость реализованной |

данные формы № 2 050 / (020+030+040) |

0,03 |

0,03 |

0,09 |

|

Рентабельность инвестирован-ного (используемо-го) капитала |

какова эффективность использования собственного капитала и привлеченных на долгосрочной основе заемных |

продукции чистая прибыль / сумма собственного и долгосрочного заемного капитала |

190 ф.2 / (490+ 510) |

0,03 |

0,03 |

0,27 |

|

Продолжение таблицы 10 | ||||||

|

|

средств |

|

|

|

|

|

За отчетный год показатель рентабельности продаж увеличился и составил 9%. Показатель рентабельности собственного капитала, характеризующий эффективность использования собственного капитала, и представляющий собой сумму оборотных средств, основных фондов и нематериальных активов, за отчетный год значительно увеличился по сравнению с прошлым годом и составляет на конец 2009 года 32% окупаемости вложенных в предприятие средств.

Предварительная оценка финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса. На данной стадии формируется первоначальное представление о деятельности предприятия.

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости.

Знание предельных границ изменения источников средств для покрытия вложений капитала, прежде всего, в оборотные фонды позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Важным показателем финансовой устойчивость предприятия, является коэффициент автономии. Низкие значения коэффициента автономии свидетельствуют о высокой зависимости предприятия от внешних источников финансирования.

Таким образом, негативные моменты в деятельности предприятия требуют разработки мероприятий по их устранению.

2.4 Анализ обоснования необходимости замены существующего оборудования

В настоящее время РФ переживает финансовый кризис.

Мировой финансовый кризис коснулся всех российских товаропроизводителей (в том числе и производителей шинной продукции) и структуры, занимающиеся сырьевым обеспечением и реализацией продукции.

Мировой финансовый кризис повлиял на реализацию не только шин нашего производства, но и на товар всех других производителей.

Когда мы говорим о реализации, то имеем в виду рынки сбыта продукции.

Экспортные рынки были больше всего подвержены влиянию мирового финансового кризиса, то есть ООО «Юниорстрой» получило ощутимое сокращение экспорта.

Хотя необходимо отметить, что страны СНГ, которые являются основными потребителями шинной продукции, это затронуло в меньшей степени, чем страны дальнего зарубежья.

Вторичный российский рынок. Необходимо отметить, что он достаточно стабилен. Потребность в перевозках и личном автомобиле у населения существует.

ООО «Юниорстрой»с оптимизмом смотрит на этот рынок и надеется на дальнейший спрос на шины.

В перспективе (при условии стабилизации макроэкономической ситуации в стране) можно прогнозировать постепенное расширение емкости российского рынка шин.

В перспективе спроса на шины будет сохраняться высокая доля дешевых шин, выпускаемых заводами России и СНГ. Однако в связи с расширением автомобильного парка страны за счет импортных машин и иномарок отечественной сборки, эксперты ожидают значительного увеличения спроса в сегменте высококачественной шины.

По прогнозам крупнейших шинных компаний мира, в предстоящее десятилетие ежегодный прирост спроса на шины будет составлять от 2 до 2,5 %. Расширение рынка шин повлечет за собой рост оборота по продажам шинных компаний и уровня рентабельности. Это позволит шинным компаниям интенсивно обновлять производственное оборудование и внедрять новые технологические методы.

На фоне благополучного сценария развития зарубежной шинной промышленности, перспективы России выглядят не столь оптимистично, и в ближайшие годы будут определяться воздействием противоположных факторов. С одной стороны, это - невысокий уровень платежеспособного спроса, а также отсутствие инвестиций на обновление производственных фондов и сокращение капиталовложений в НИОКР. С другой, поскольку увеличение производства не требует создания новых мощностей – достаточно более полно использовать имеющиеся - рост производства будет осуществляться за счет более полного использования имеющихся мощностей, однако с соответствующими ограничениями по структуре выпускаемой продукции.

По прогнозам, в ближайшие 5-10 лет, производство легковых шин и количество типоразмеров этих шин будет постоянно возрастать, доля легковых шин в суммарном производстве в России также будет увеличиваться. Ожидается снижение материалоемкости шин на 5-7% за счет дальнейшего повышения в выпуске доли шин радиальной конструкции и расширения применения в производстве шин прогрессивных марок текстильного корда (из нитей с уменьшенной линейной плотностью), а также высокопрочного металлокорда новых конструкций.

В ближайшей перспективе на российском внутреннем рынке следует ожидать увеличение спроса:

на низкопрофильные шины для комплектации новых моделей автомобилей;

на высокоскоростные шины;

на шины с увеличенным ресурсом эксплуатации;

на шины с протекторами, предназначенными для эффективной и безопасной эксплуатации в особых режимах.

Будет интенсивно развиваться дизайнерское оформление шин, увеличится доля шин с цветными боковинами и маркировкой, возрастет выпуск шин, рассчитанных исключительно для конкретных потребителей и типов автомобиля.

Перспективы развития ООО «Юниорстрой» также связаны с переориентацией на производство современных моделей автошин для легковых и легко-грузовых автомобилей, как отечественного производства, так и импортных. В этой связи следует отметить, что до настоящего момента ни один из шинных заводов России и СНГ не только не располагает линиями «триплекс», но пока серьезно и не планирует устанавливать такое оборудование. Конкурентные преимущества, которыми располагаетООО «Юниорстрой»после запуска линии, особенно ощутимы в секторе новых легковых шин радиального типа, и, прежде всего по критерию цена/качество.

В ближайшей перспективе (при условии стабилизации макроэкономической ситуации в стране) можно прогнозировать дальнейшее расширение емкости российского рынка шин. В структуре спроса на шины в ближайшее время будет сохраняться высокая доля дешевых шин, выпускаемых заводами России и СНГ. Однако в связи с расширением автомобильного парка страны за счет импортных машин и иномарок отечественной сборки, эксперты ожидают значительного увеличения спроса в сегменте высококачественной шины.

Российский рынок шинной продукции характеризуется высокой степенью мобилизации, где три основных участника (ОАО «Татнефть», СИБУР и АМТЕЛ) производят боле 90% от общего объема выпуска шин. Поэтому необходимо создание нового цеха по производству автомобильных покрышек, легко конкурирующих на Российском рынке и рынке СНГ.