Тема 6. Методика розрахунку фінансових показників і фінансових планів

Лекція 9

1.Розрахунок показників дохідної частини фінансового плану.

2.Розрахунок показників видаткової частини фінансового плану.

1.Розрахунок показників дохідної частини фінансового плану.

Розробка фінансового плану розпочинається з розрахунку показників дохідної його частини (див. табл. 6.1), а потім видаткової його частини та порядку розподілу прибутку (див. табл. 6.2).

2.Розрахунок показників видаткової частини фінансового плану

В процесі складання кошторису доходів і видатків варто перевірити взаємовідповідальність планових сум доходів і відрахувань з джерелами покриття їх відповідними доходами та надходженнями коштів, передбачених у першому розділі балансу доходів і витрат. Витрати на реалізацію продукції, які передбачені у другому розділі кошторису доходів і витрат, повинні покриватись виручкою від реалізації продукції та послуг (за вирахуванням ПДВ і акцизного збору). Якщо виручка від реалізації продукції та послуг (за вирахуванням податків) менша за витрати на продукцію, що реалізується, тоді не буде прибутку в першому розділі. В другому розділі з'являються збитки у сумі перевищення витрат над виручкою.

Якщо на плановий рік капітальні вкладення не передбачені чи їх намічений розмір менший від передбачених у І розділі кошторису доходів та видатків сум амортизації, то вільний залишок коштів, який не використовується за прямим призначенням, з'являється у II розділі кошторису у статті "Залишок коштів", які призначені на інвестиції. Після визначення усіх статей кошторису доходів та витрат і підбиття підсумку по кожному розділу перевіряється ступінь збалансованості між ними. Для цього підсумки І розділу порівнюються з підсумками II розділу кошторису доходів і витрат. При цьому ці підсумки повинні бути рівними. Якщо немає рівності між ними, то необхідно переглянути витрати та відрахування у сторону зменшення чи виявити додаткові джерела доходів і надходжень коштів.

Таким чином, у процесі фінансового планування проводиться конкретна ув'язка кожного виду витрат і відрахувань з джерелом фінансування. З метою перевірки правильності складання кошторису доходів і витрат складається шахова таблиця до фінансового плану, де по горизонталі подаються напрями використання коштів, а по вертикалі - джерела (тобто витрати і надходження). Таблиця складається шляхом заповнення підсумкових показників з видатків і доходів. Потім по кожній статті видатків вказуються відповідні джерела фінансування. Така таблиця дає можливість збалансувати доходи і витрати по статтях, виявити цільовий характер використання доходів і надходжень, знайти резерви отримання грошових коштів.

Таблиця 6.3

Продовження табл.6.3.

Лекція 10

3. Розрахунок потреби в матеріальних ресурсах при складанні фінансового плану

4. Розрахунок суми амортизаційних відрахувань

3. Розрахунок потреби в матеріальних ресурсах при складанні фінансового плану

При складанні бізнес-плану і фінансового плану підприємства стоїть мета обґрунтувати найоптимальніше використання активів фірми з метою отримання можливого прибутку. При цьому неминучим є складання плану виробництва. Зазначимо, що при всіх недоліках планової системи ведення господарства у нас нагромаджено значний досвід фінансового планування, яке базувалось на плануванні виробництва.

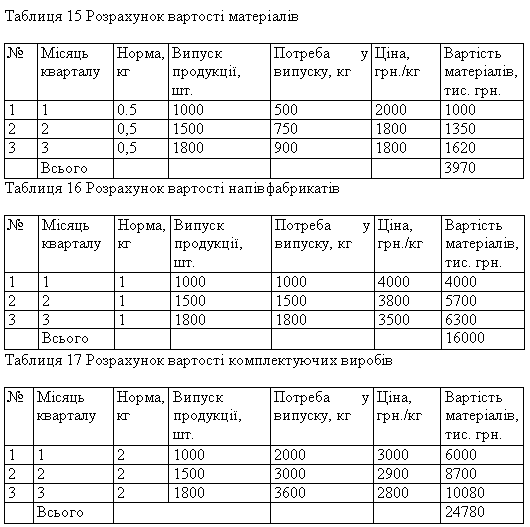

При складанні фінансового плану в першу чергу розраховують вартість сировини й матеріалів, необхідних для забезпечення випуску запланованої кількості продукції. Для цього потрібно скористатись: нормами витрат на одиницю продукції; планом випуску; потребами в матеріалах, сировині;

ціною сировини. Дані відображено у табл. 6.4.

Аналогічно використовуються дані для розрахунку вартості напівфабрикатів, комплектуючих виробів (див. табл. 6.5, 6.6).

Всі розрахунки виконуються окремо за видами матеріальних ресурсів. Це необхідно для подальших розрахунків.