Тема 1. Зміст та задачі фінансового планування Лекція 1

Сутність та задачі фінансового планування на підприємстві

Логічна послідовність процесу фінансового планування

Інтегроване фінансове планування

4. Види фінансового планування та їх характеристика

1.Сутність та задачі фінансового планування на підприємстві

Фінансове планування означає свідому організацію фінансового розвитку на основі гармонійної і, по можливості, оптимальної структури цілей і відповідних їм засобів досягнення.

В той же час фінансове планування – процес розробки людьми конкретного плану фінансових заходів, тобто звичайний вид діяльності людини. Для того, щоб ця діяльність була успішною, необхідна наявність методології і методики розробки фінансового плану.

Планування фінансів, як і будь-який інший вид діяльності, має свою мету і свої задачі.

Метою планування фінансів є визначення можливих обсягів надходження грошових коштів і їх витрачання в плановому періоді.

Фінансовий план можна розглядати як завдання по окремих показниках, а також як фінансовий документ, що забезпечує взаємозв’язок показників розвитку підприємства з наявними ресурсами, взаємодію сукупної вартісної оцінки коштів, що беруть участь у відтворювальних процесах та в процесах обігу грошового капіталу.

Основне завдання фінансового планування – це забезпечення нормального відтворювального процесу необхідними джерелами фінансування, їх формування та використання.

Друге завдання – дотримання інтересів акціонерів та інших інвесторів. Бізнес-план, що містить докладне фінансове обгрунтування інвестиційного проекту, є для інвестора основним документом, що стимулює вкладення капіталу.

Третє завдання – гарантія виконання зобов’язань підприємства перед бюджетом та позабюджетними фондами, банками та іншими кредиторами. Оптимальна для підприємства структура капіталу приносить максимальний прибуток і максимізує платежі до державного бюджету.

Четверте завдання – виявлення резервів та мобілізація ресурсів з метою ефективного використання прибутку та інших доходів.

П’яте завдання – контроль за фінансовим станом, плато- і кредитоспроможністю підприємства.

Логічна послідовність процесу фінансового планування

Логічна послідовність процесу планування наведена на рис. 1.1.

Рис. 1.1. Логіка планування

Важливим моментом фінансового планування є визначення стратегії планування.

Стратегія (Strateg < stratos (гр.) – військо + ago – веду) фінансового планування означає загальне спрямування розробки фінансового плану, джерел надходження коштів, джерел прибутку.

Господарюючий суб’єкт представляє собою систему, що складається з різних виробництв, цехів, складів, служб (ремонтної тощо), відділів (фінансового, бухгалтерії тощо), лабораторій, магазинів та інших підрозділів. Роль кожного з цих підрозділів в одержанні прибутку є різною.

Наприклад, господарюючий суб’єкт не може існувати без бухгалтерії, але не можна вимагати від бухгалтерії, щоб вона приносила прибуток. Так само не можна вимагати прибутку від ремонтної служби, лабораторії якості тощо.

Важливою складовою фінансового планування господарюючого суб’єкта є визначення його центрів доходу (прибутку) і центрів витрат.

Центр доходу господарюючого суб’єкта – це підрозділ, який приносить йому прибуток. Центр доходу має й інше призначення – профіт (фр. рrofit – вигода, прибуток).

Центр витрат –- підрозділ господарюючого суб’єкта, який є збитковим або взагалі некомерційним, але відіграє важливу роль в діяльності господарюючого суб’єкта.

Крім вищезгаданого, фінансове планування або планування платежів має справу з усіма потоками платежів. Воно необхідне, щоб формувати всі потоки платежів на підприємстві та між підприємством і зовнішнім середовищем з врахуванням стану платіжних засобів за один або кілька періодів. Потоки платежів та запаси платіжних засобів для фінансового планування слід визначати за видом, величиною і моментом часу їх виникнення на підставі діяльності підприємства в майбутньому періоді. Це дозволить володіти інформацією про очікувані платежі.

Фінансове планування потрібне, в першу чергу, для збереження фінансової рівноваги підприємства, а, з іншого боку, – для уникнення накопичення зайвих ліквідних засобів.

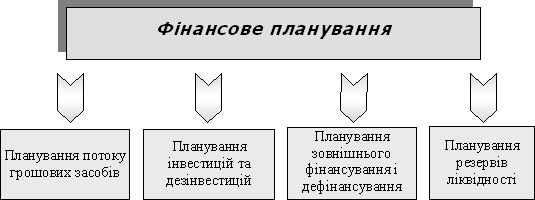

Воно повинно охоплювати всі фінансово-економічні та виробничо-господарські процеси (рис. 1.2).

Рис. 1.2. Склад фінансового планування