34. Реорганизация и ликвидация банков в рб

НБ при наличии основания может отказать в государственной регистрации банка, о чем уведомляет его учредителей в письменной форме в пятидневный срок со дня принятия такого решения с указанием причин отказа.

Прекращение деятельности банка может выступать в виде его ликвидации или реорганизации. Реорганизация банка проводится путем его разделения или выделения, а также слияния, присоединения. Порядок реорганизации и ликвидации банка регулируется Банковским кодексом, а также нормативными актами НБ РБ.

Ликвидация банка по инициативе его учредителей (самоликвидация) или органа банка, уполномоченного учредительными документами, производится с письменного согласия НБ. В РБ банк может быть ликвидирован после исполнения своих обязательств по решению его учредителей либо органов банка, уполномоченных уставом, с письменного согласия НБ, по решению Хозяйственного суда, а также НБ.

Для получения согласия на ликвидацию банк представляет в НБ следующие документы:

1) ходатайство на получение согласия с указанием причин, повлекших необходимость ликвидации банка;

2) решение учредителей банка либо органа банка, уполномоченного учредительными документами, о его ликвидации.

Правление НБ в срок не позднее 20 дней после представления в НБ данных документов выносит решение о возможности предоставления согласия на ликвидацию и отзыве лицензии.

О создании ликвидационной комиссии (назначение ликвидатора), назначении председателя ликвидационной комиссии учредители банка информируют НБ в срок не позднее 5 дней с даты принятия соответствующего решения.

Комиссия обязана провести следующие мероприятия:

1) в течение 30 дней со дня принятия решения о ликвидации банка произвести оценку его финансового состояния и при невозможности полного исполнения обязательств подать в Хозяйственный суд исковое заявление о банкротстве банка;

2) известить кредиторов и заинтересованные стороны о ликвидации банка;

3) открыть лицевой счет, на который будут зачисляться средства, поступающие банку, а также перечисляться остатки средств с корр. счета и счетов филиалов. С лицевого счета удовлетворяются претензии кредиторов в очередности, установленной комиссией на каждый день в пределах остатка на этом счете. По окончании работы ликвидационной комиссии счет закрывается;

4) составить отчет об имуществе банкрота, подготовить план его ликвидации, закончить текущие дела, осуществить поэтапную ликвидацию собственности банка-банкрота в интересах соответствующих сторон, представить кредиторам, суду, государственным органам информацию об имуществе банка, ходе процесса его ликвидации, подготовить заключительный отчет о проведении ликвидации и представить его в суд.

Банк считается ликвидированным после исключения его из Единого государственного регистра юридических лиц и индивидуальных предпринимателей на основе решения Правления НБ.

Также НБ РБ может принять решение о принудительной ликвидации банка, что регламентируется отдельными нормативными правовыми актами НБ.

№35 Банковские операции, их классификация и общая характеристика. Банковский продукт и банковская услуга.

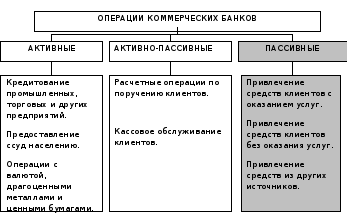

Экономическую основуопераций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы (рис. 1):

Рис. 2. Классификация операций коммерческих банков.

активные операции (размещение ресурсов банка);

активно-пассивные (комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату).

пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

Пассивные операции банка — это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка. В результате таких операций происходит увеличение денежных средств, находящихся на пассивных или активно-пассивных счетах (в балансе российских банков активно-пассивных счетов в настоящее время нет).

Различают четыре формы пассивных операций коммерческих банков:

взносы в уставный фонд банка (продажа акций или паев их первым владельцам);

получение прибыли банком, а также формирование или увеличение фондов, образуемых банком в ходе его деятельности;

депозитные операции (получение ресурсов от клиентов банка);

внедепозитные операции (получение ресурсов от центрального банка и на денежных рынках).

Активные операции банка представляют собой операции (действия его работников), в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят целесообразное применение, рассчитанное на получение доходов, или используются для обеспечения общих условий его деятельности без непосредственного расчета на получение дохода.

В общем случае основные виды активных операций, обеспечивающие банку получение доходов, следующие:

кредитные (ссудные) - операции выдачи заемщикам денег в качестве банковского кредита. Кредитные операции, в ходе которых банки покупают (учитывают) векселя или принимают их в залог, принято называть учетно-ссудными;

расчетные (расчетно-платежные) - в основном операции зачисления средств на счета клиентов и оплаты со счетов их обязательств перед другими лицами; они являются активными (предполагающими размещение денег банка) в том смысле, что для своевременного проведения платежей по собственным и клиентским обязательствам банку необходимо часть средств постоянно держать на корреспондентских счетах в ЦБ, других банках, расчетных (клиринговых) центрах;

инвестиционные - операции вложения банком своих средств в акции и паи (т.е. в УК) других юридических лиц в целях совместной хозяйственно-коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов;

Другие (прочие) операции банков— операции, сопутствующие деятельности банков. К другим операциям, оказываемым банками, можно отнести: хранение ценностей; осуществление научно-технических разработок; консультационно-правовые, информационно-аналитические и справочные услуги; сервисные услуги; нумизматические операции; совместную деятельность банков и других юридических лиц; благотворительную деятельность и осуществление финансовой поддержки.

Посреднические операции — операции, содействующие финансовому обороту, осуществлению банковской деятельности. К ним можно отнести расчетные операции, включая инкассовые и переводные; посредничество при купле-продаже ценных бумаг и иных объектов финансового оборота; дилинговые операции; трастовые операции, трансфертные и др. Это операции, проводимые по поручению клиентов и на комиссионных началах.

Банковский продукт— это конкретный банковский документ (свидетельство), который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, банковский процент, депозит, любой сертификат и т.п.Банковская услугапредставляет собой банковские операции по обслуживанию клиента.