Лабораторный практикум

Инструкция к лабораторой работе

Количественный анализ риска

Часть 1 Объективные вероятности

Имеются акции двух видов.

Для каждой из них известны ряд периодов:

стоимость акции ( C t ) ;

сумма дивидендов, выплачиваемых по этой акции ( D t ).

|

t |

|

Акции 1 типа |

|

Акции 2 типа | ||

|

Ct |

Dt |

Ct |

Dt | |||

|

1 |

|

12 |

– |

|

25 |

– |

|

2 |

|

10 |

4 |

|

24 |

5 |

|

3 |

|

12 |

5 |

|

25 |

5 |

|

4 |

|

14 |

5 |

|

26 |

6 |

|

5 |

|

11 |

2 |

|

25 |

4 |

|

6 |

|

15 |

4 |

|

27 |

5 |

|

7 |

|

12 |

3 |

|

26 |

4 |

|

8 |

|

14 |

4 |

|

28 |

6 |

|

9 |

|

16 |

4 |

|

25 |

5 |

|

10 |

|

14 |

5 |

|

29 |

6 |

|

11 |

|

18 |

6 |

|

26 |

3 |

|

12 |

|

17 |

5 |

|

28 |

6 |

Требуется выбрать вариант вложений, обеспечивающий наилучшее сочетание ожидаемой прибыли и степени риска.

Для выполнения работы необходимо :

1. Для каждого из видов акций вычислить по периодам прибыль П и

норму прибыли R.

2. Вычислить числовые характеристики нормы прибыли R:

среднее значение (ожидаемую норму прибыли);

дисперсию;

стандартное отклонение;

коэффициент вариации.

3. Вычислить также:

семидисперсию;

семистандартное отклонение;

коэффициент семивариации.

4. Сравнивая подсчитанные для двух типов акций показатели, выбрать,

какие из них обеспечивают наилучшее сочетание ожидаемой прибыли

и степени риска.

Найти файл « Л Р №1 трафарет. xls » и скопировать его в свою

папку . Переименовать, добавив в название свою фамилию.

В отведенном поле листа ввести свои группу и фамилию.

Из таблицы исходных данных выбрать свой вариант задания.

Занести исходные данные в отведенные ячейки (столбцы D:E; и P:Q).

Вычисление по периодам прибыли П и нормы прибыли R.

Прибыль (П) за каждый период складывается из:

изменения стоимости акции C;

дивидендов, выплаченных за этот период.

C t = C t – C t – 1 П t = C t + D t .

Норма прибыли (R) – это отношение прибыли к сумме вложенного капитала, т.е. отношение прибыли по акции к курсовой стоимости акции на начало периода.

R t

= П

t

/

C

t

– 1

t

= П

t

/

C

t

– 1

В столбце F подсчитать изменение стоимости акций (цена на конец периода минус цена на начало периода). Использовать автозаполнение.

В столбце G подсчитать прибыль (рост стоимости акций плюс дивиденды).

В столбце I подсчитать норму прибыли (прибыль за период делить на стоимость акций на начало периода).

Для акций 2 типа все расчетные формулы можно скопировать в соответствующие ячейки.

Вычисление числовых характеристик нормы прибыли R

среднее значение (ожидаемая норма прибыли):

это математическое ожидание (точнее говоря, оценка для него, получаемая по статистическим данным.

Использовать для столбца I функцию СРЗНАЧ.

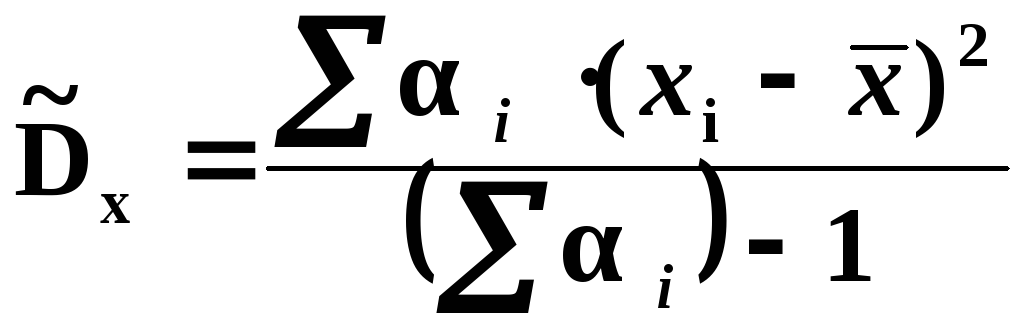

дисперсия Dx :

для статистической оценки дисперсии можно использовать функцию ДИСП.

стандартное отклонение σ x : (корень из дисперсии).

коэффициент вариации

(риск на единицу ожидаемого дохода) CV = ( σ x / m x) · 100% .

Вычисление семихарактеристик для нормы прибыли R

Для этого нужны отклонения нормы прибыли R от ее ожидаемого значения, причем отклонения в меньшую сторону (мы оцениваем риск недополучения прибыли).

В столбце J подсчитать отклонения: R t – m R .

Для дальнейших расчетов используются только отрицательные отклонения.

В столбце K числа i –“счетчики”, позволяющие включать в расчеты только отрицательные отклонения:(Использовать функцию ЕСЛИ.)

![]()

семидисперсия SDx :

Любая дисперсия – это среднее значение квадратов отклонений случайной величины от ее среднего значения.

![]()

Так как сейчас необходимы только отрицательныеотклонение, можно использовать формулу со “счетчиками”.Тогда автоматически неотрицательные значения отклонений будут игнорироваться.:

Для числителя использовать функцию СУММПРОИЗВ для столбцов J и K.

семистандартное отклонение: Sσ x(корень из семидисперсии).

коэффициент семивариации: SCV = ( Sσ x / m x) · 100% .

Для акций 2 типа все расчеты аналогичны. Можно использовать копирование но исправить у семидисперсии ссылки на ячейки, по которым она подсчитывается.

Выводы

Сравнивая подсчитанные для двух типов акций показатели, выбрать, какие из них обеспечивают наилучшее сочетание ожидаемой прибыли и степени риска.

Записать выводы в отведенное поле.

Исходные данные к 1 части лабораторной работы

В соответствии с данной таблицей выбираются по номеру варианта данные для акций двух типов.

|

№ варианта |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Акции 1 типа |

9 |

8 |

4 |

6 |

5 |

3 |

1 |

9 |

10 |

2 |

|

Акции 2 типа |

7 |

2 |

5 |

9 |

10 |

7 |

8 |

6 |

1 |

4 |

|

№ варианта |

11 |

12 |

15 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Акции 1 типа |

1 |

5 |

9 |

7 |

5 |

4 |

2 |

8 |

4 |

7 |

|

Акции 2 типа |

5 |

9 |

2 |

4 |

1 |

6 |

5 |

2 |

5 |

2 |

|

t |

|

Акции № 1 |

|

Акции № 2 |

|

Акции № 3 |

|

Акции № 4 | ||||

|

Ct |

Dt |

Ct |

Dt |

|

Ct |

Dt |

|

Ct |

Dt | |||

|

1 |

|

25 |

– |

|

18 |

– |

|

12 |

– |

|

25 |

– |

|

2 |

|

27 |

3 |

|

20 |

3 |

|

10 |

4 |

|

24 |

5 |

|

3 |

|

24 |

1 |

|

22 |

4 |

|

12 |

5 |

|

25 |

5 |

|

4 |

|

25 |

2 |

|

19 |

1 |

|

14 |

5 |

|

26 |

6 |

|

5 |

|

26 |

4 |

|

18 |

2 |

|

11 |

2 |

|

25 |

4 |

|

6 |

|

26 |

3 |

|

22 |

4 |

|

15 |

4 |

|

27 |

5 |

|

7 |

|

29 |

5 |

|

20 |

2 |

|

12 |

3 |

|

26 |

4 |

|

8 |

|

30 |

5 |

|

21 |

2 |

|

14 |

4 |

|

28 |

6 |

|

9 |

|

28 |

2 |

|

24 |

5 |

|

16 |

4 |

|

25 |

5 |

|

10 |

|

30 |

3 |

|

20 |

2 |

|

14 |

5 |

|

29 |

6 |

|

11 |

|

30 |

3 |

|

25 |

6 |

|

18 |

6 |

|

26 |

3 |

|

12 |

|

28 |

2 |

|

21 |

4 |

|

17 |

5 |

|

28 |

6 |

|

t |

|

Акции № 5 |

|

Акции № 6 |

|

Акции № 7 |

|

Акции № 8 | ||||

|

Ct |

Dt |

Ct |

Dt |

|

Ct |

Dt |

|

Ct |

Dt | |||

|

1 |

|

14 |

– |

|

20 |

– |

|

8 |

– |

|

18 |

– |

|

2 |

|

16 |

2 |

|

22 |

4 |

|

8 |

2 |

|

22 |

6 |

|

3 |

|

18 |

3 |

|

21 |

2 |

|

8 |

1 |

|

20 |

2 |

|

4 |

|

25 |

4 |

|

24 |

5 |

|

7 |

1 |

|

22 |

5 |

|

5 |

|

22 |

3 |

|

22 |

4 |

|

6 |

0 |

|

23 |

5 |

|

6 |

|

25 |

6 |

|

21 |

2 |

|

8 |

2 |

|

24 |

5 |

|

7 |

|

20 |

2 |

|

25 |

5 |

|

10 |

4 |

|

22 |

2 |

|

8 |

|

24 |

3 |

|

26 |

6 |

|

12 |

5 |

|

25 |

5 |

|

9 |

|

25 |

4 |

|

24 |

2 |

|

14 |

6 |

|

22 |

2 |

|

10 |

|

20 |

2 |

|

25 |

5 |

|

10 |

5 |

|

23 |

2 |

|

11 |

|

18 |

1 |

|

25 |

4 |

|

8 |

2 |

|

25 |

4 |

|

12 |

|

24 |

5 |

|

26 |

4 |

|

8 |

2 |

|

25 |

4 |

|

t |

|

Акции № 9 |

|

Акции № 10 |

|

Акции № 11 |

|

Акции № 12 | ||||

|

Ct |

Dt |

Ct |

Dt |

|

Ct |

Dt |

|

Ct |

Dt | |||

|

1 |

|

35 |

– |

|

11 |

– |

|

9 |

– |

|

16 |

– |

|

2 |

|

32 |

4 |

|

12 |

2 |

|

11 |

2 |

|

14 |

2 |

|

3 |

|

35 |

5 |

|

11 |

1 |

|

12 |

3 |

|

15 |

4 |

|

4 |

|

34 |

2 |

|

13 |

5 |

|

14 |

5 |

|

16 |

5 |

|

5 |

|

33 |

2 |

|

14 |

2 |

|

15 |

5 |

|

14 |

4 |

|

6 |

|

35 |

3 |

|

15 |

6 |

|

12 |

2 |

|

15 |

5 |

|

7 |

|

35 |

3 |

|

12 |

4 |

|

12 |

1 |

|

15 |

4 |

|

8 |

|

36 |

4 |

|

16 |

5 |

|

13 |

2 |

|

15 |

4 |

|

9 |

|

31 |

2 |

|

14 |

4 |

|

14 |

3 |

|

16 |

6 |

|

10 |

|

32 |

3 |

|

16 |

5 |

|

18 |

6 |

|

18 |

6 |

|

11 |

|

36 |

6 |

|

16 |

5 |

|

15 |

4 |

|

19 |

6 |

|

12 |

|

36 |

6 |

|

17 |

6 |

|

18 |

4 |

|

14 |

2 |

|

t |

|

Акции № 13 |

|

Акции № 14 |

|

Акции № 15 |

|

Акции № 16 | ||||

|

Ct |

Dt |

Ct |

Dt |

|

Ct |

Dt |

|

Ct |

Dt | |||

|

1 |

|

18 |

– |

|

25 |

– |

|

34 |

– |

|

7 |

– |

|

2 |

|

14 |

2 |

|

22 |

5 |

|

35 |

4 |

|

8 |

2 |

|

3 |

|

15 |

5 |

|

26 |

6 |

|

37 |

5 |

|

10 |

3 |

|

4 |

|

16 |

6 |

|

24 |

4 |

|

33 |

2 |

|

10 |

3 |

|

5 |

|

16 |

6 |

|

25 |

4 |

|

34 |

3 |

|

12 |

3 |

|

6 |

|

18 |

8 |

|

26 |

5 |

|

37 |

5 |

|

16 |

4 |

|

7 |

|

19 |

5 |

|

24 |

4 |

|

38 |

5 |

|

14 |

3 |

|

8 |

|

22 |

5 |

|

24 |

4 |

|

39 |

6 |

|

16 |

4 |

|

9 |

|

24 |

3 |

|

22 |

1 |

|

34 |

4 |

|

18 |

4 |

|

10 |

|

25 |

5 |

|

20 |

1 |

|

35 |

4 |

|

20 |

4 |

|

11 |

|

18 |

0 |

|

28 |

7 |

|

38 |

8 |

|

22 |

5 |

|

12 |

|

20 |

1 |

|

26 |

7 |

|

39 |

9 |

|

20 |

4 |

|

t |

|

Акции № 17 |

|

Акции № 18 |

|

Акции № 19 |

|

Акции № 20 | ||||

|

Ct |

Dt |

Ct |

Dt |

|

Ct |

Dt |

|

Ct |

Dt | |||

|

1 |

|

6 |

– |

|

45 |

– |

|

5 |

– |

|

4 |

– |

|

2 |

|

6 |

1 |

|

44 |

2 |

|

6 |

3 |

|

6 |

1 |

|

3 |

|

7 |

2 |

|

43 |

2 |

|

6 |

3 |

|

8 |

1 |

|

4 |

|

9 |

3 |

|

45 |

3 |

|

8 |

2 |

|

8 |

2 |

|

5 |

|

6 |

2 |

|

46 |

3 |

|

12 |

5 |

|

8 |

2 |

|

6 |

|

9 |

3 |

|

46 |

3 |

|

14 |

5 |

|

12 |

4 |

|

7 |

|

9 |

3 |

|

47 |

3 |

|

14 |

5 |

|

14 |

4 |

|

8 |

|

12 |

4 |

|

48 |

2 |

|

14 |

5 |

|

14 |

4 |

|

9 |

|

14 |

5 |

|

46 |

4 |

|

18 |

6 |

|

11 |

5 |

|

10 |

|

14 |

5 |

|

45 |

3 |

|

19 |

6 |

|

14 |

5 |

|

11 |

|

16 |

6 |

|

48 |

4 |

|

19 |

6 |

|

16 |

6 |

|

12 |

|

18 |

7 |

|

49 |

4 |

|

16 |

4 |

|

16 |

6 |