Усі розрахунки і платежі, які |

становлять грошовий ,обігможна |

||||||||

згрупувати |

в |

кілька |

великих |

потоків |

залежно |

від |

їх |

призначення |

|

відтворювальному процесі. |

|

|

|

|

|

|

|

||

2. Модель грошового обороту. Грошові потоки та їх балансування |

|

||||||||

Грошовий потік - сукупність платежів, які обслуговують окремий етап |

|||||||||

(чи його частину) процесу розширеного відтворення. |

|

|

|

||||||

(1) Оплата ресурсів |

Ринок ресурсів |

(4) Доходи |

|

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

(2) Зарплата державних |

|

|

||

|

|

(11) Державні закупівлі |

службовців |

|

|

|

|||

|

|

|

|

|

Уряд |

(6) Податки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(10) Позики |

(3) Трансфертні |

|

|

|

||

|

|

|

|

|

|

|

|

||

Фірми |

|

|

|

|

платежі |

Домашні |

|

||

(8) Інвестиційні |

|

|

|

|

господарства |

|

|||

|

|

|

|

|

|

|

|||

фонди |

|

|

|

(16) Чистий приплив |

|

|

|

||

|

|

|

|

|

капіталу |

|

|

|

|

|

|

|

|

Фінансовий |

(7) Заощадження |

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

ринок |

|

|

|

|

|

(9) Витрати |

|

|

|

|

|

|

|

|

|

на інвестиції |

|

|

Ринок продуктів |

(5) Споживання |

|

|

|||

|

|

|

|

|

|

|

|

||

(12) Виторг

(15) Чистий відплив |

(14) Експорт |

||

|

|

||

капіталу |

|

|

(13) Імпорт |

|

|

||

Світовий ринок

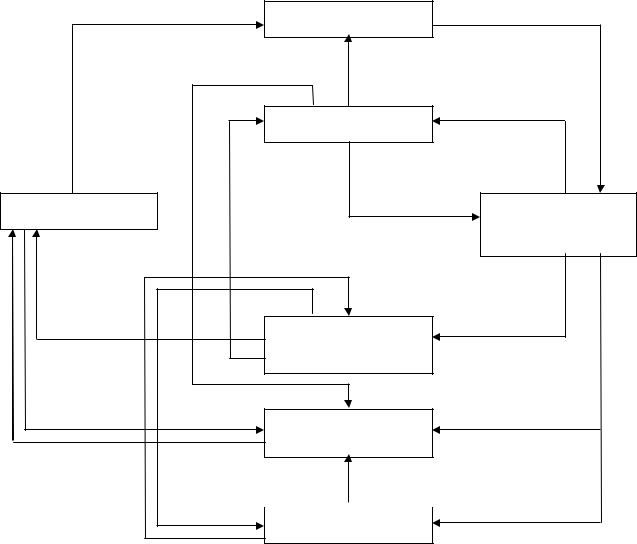

2.1. Загальна схема грошового обігу

Національний дохід поділяється на три частини: а) значна його частина витрачається домашніми господарствами на споживання(потік 5) і (потік 13); б) певна частина доходу іде на сплату податків(потік 6); в) невитрачена на споживання та сплатуподатків частина доходуце заощадження домашніх господарств, які надходять на фінансовий ринок (потік 7) і є єдиним джерелом інвестування розширення виробництва в секторі “фірми” (потік 8).

Мобілізовані на фінансовому ринку кошти фірми інвестують н розширення виробництва (потік 9). При нестачі податкових надходжень до

19

послуг фінансового ринку звертається також уряд(потік 10), витрачання цих коштів для державних закупівель спричиняє появу потоку 11.

Якби домашні господарства всі купівлі здійснювали на внутрішньому ринку продуктів, то грошових коштів за трьома потоками(5,9,11) було б достатньо, щоб реалізувати весь обсяг національного продукту. Одержаний фірмами виторг сформував би останній грошовийпотік 12, який “замкнув” би кругообіг грошових коштів. Обсяг цього потоку визначається обсягом реалізованого ВНП і дорівнює обсягу НД, відображеного в потоці 4.

Потоки, які зв’язують внутрішній обіг України зі світовим ринком: 13 - оплата продуктів, що надходять у країну за імпортом;

14 - надходження в країну грошей зі світового ринку за оплату експорту; 15 - чистий відплив капіталу з внутрішнього ринку на світовий; 16 - чистий приплив капіталу зі світового ринку на внутрішній.

Якщо імпорт перевищує експорт, то через потік 13 відпливе на світовий

ринок грошей більше, ніж надійде через потік 14. |

|

|

|

||

Потік 12 |

(національний продукт) виявиться |

меншим відпотоку 4 |

|||

(національною доходу) на величину чистого імпорту(перевищення обсягу |

|||||

імпорту над експортом за певний період). Виникнуть ускладнення з реалізацією |

|||||

створеного в країні національного продукту. |

|

|

|

||

Загальна |

збалансованість |

грошового |

обігу |

вимагає |

вирівнювання |

національного доходу і національного продукту. За напрямами руху грошей щодо національного доходу ці потоки розділяють на дві групи:

а) потоки втрат (чисті податки, заощадження, оплата чистого імпорту); б) потоки ін’єкцій (інвестиції, державні закупівлі, надходження від

чистого експорту).

На суму втрат зменшується, а на суму ін’єкцій збільшується внутрішній грошовий обіг і можливості реалізації національного продукту.

3. Структура грошового обороту за економічним змістом та формою платіжних засобів

Залежно від форми грошей, в якій відбувається грошовий обіг, він поділяється на безготівковий і готівковий.

1. Безготівковий обіг – сума платежів за певний період часу, що здійснюється без використання готівки шляхом перерахування коштів з одного

розрахункового рахунку на інший. |

|

|

|

|

|

|

|||

|

Виділяють такі основні принципи організації безготівкових розрахунків: |

||||||||

1. |

Усі кошти |

підприємств |

мають |

зберігатися |

в |

банку |

на |

відповідних |

|

рахунках. |

|

|

|

|

|

|

|

|

|

2. |

Розрахунки і платежі підприємств здійснюються через установи банків в |

||||||||

безготівковому |

порядку |

за |

документами, що |

передбачені |

правилами |

||||

проведення цих розрахунків. |

|

|

|

|

|

|

|

||

3. |

Розрахунок |

з покупцями |

за ТМЦ |

проводять |

після |

відпуску |

продукції |

||

(надання послуг). |

|

|

|

|

|

|

|

|

|

20

4. |

Списання коштів з рахунка клієнта може здійснюватися лише за згодою |

|

|||||||||

(акцепт) власника |

рахунка |

після |

перевірки |

виконання |

постачальником |

||||||

договірних умов. |

|

|

|

|

|

|

|

|

|

|

|

5. |

Безготівковий розрахунок проводять за рахунок та в |

межах |

,коштів |

||||||||

наявних на рахунку платника або його прав на отримання кредиту. |

|

|

|

||||||||

6. |

Зарахування коштів на рахунок продавця відбувається після списання |

|

|||||||||

відповідної суми з рахунку платника. |

|

|

|

|

|

|

|

||||

7. |

Постачальники |

та |

покупці |

мають |

право |

вільного |

вибору |

форм |

|||

безготівкових рахунків і способу платежу, що узгоджується при укладанні |

|

||||||||||

договорів поставок. |

|

|

|

|

|

|

|

|

|

|

|

|

Використовують наступні форми безготівкових розрахунків: |

|

|

|

|||||||

1. |

Платіжне доручення - |

це |

письмове |

доручення власника |

рахунку |

||||||

перерахувати відповідну суму із свого рахунку на рахунок одержувача.

Переваги:

-відносно простий і швидкий документообіг;

-прискорення руху коштів;

-покупець має змогу попередньо перевірити якість товарів;

- можливість |

використання |

цієї |

форми |

розрахунків |

за |

нетоварни |

платежами. |

|

|

|

|

|

|

Недоліки: |

|

|

|

|

|

|

-відсутність гарантії платежу для постачальника;

-постачальник потрапляє у залежність від покупця, який може зволікати з виписуванням платіжного доручення.

2.Платіжна вимога - це розрахунковий документ, який містить вимоги одержувача коштів; банк, що обслуговує платника може здійснити без згоди останнього переведення коштів з його рахунка на рахунок одержувача.

3.Платіжна вимога-доручення - це розрахунковий документ, який є вимогою одержувача коштів до платника про сплату певної суми через банк. Цей розрахунковий документ заповнює постачальник і направляє покупцеві. Покупець, якщо він згоден сплатити товар, заповнює нижню частину цього

документа і направляє його у свій банк для переказу акцептованої суми на рахунок постачальника.

Переваги:

- ця форма розрахунку більше відповідає фінансовим та господарським інтересам постачальників і покупців;

-зміцнює договірні відносини в господарстві;

-прискорює оформлення розрахункових документів;

-платежі здійснюються за згодою платника після попередньої перевірки розрахункових і товаротранспортних документів постачальника.

Недоліки:

-відсутність гарантії платежу для постачальника;

-несвоєчасна оплата рахунків платника, відмови від акцепту сповільнюють рух коштів.

21

4.Інкасо - доручення постачальника своєму банку отримати від покупця безпосередньо або через інший банк визначену суму або підтвердження того, що ця сума буде виплачена в установлені строки.

Види інкасо:

-чисте інкасо – це інкасо фінансових документів(вексель, чек тощо), які не супроводжуються комерційними документами(рахунки, відвантажувальні документи, специфікації, сертифікати тощо);

-документарне інкасо:

§фінансових документів, які супроводжуються комерційними документами;

§комерційних документів без супроводу фінансових документів.

Переваги:

-імпортеру немає необхідності завчасно відволікати кошти зі свого обігу;

-експортер зберігає юридичне право розпорядження товаром до оплати імпортером.

Недоліки:

-існує ризик для експортера, пов’язаний з відмовою від платежу;

-існує значний проміжок часу між надходженням валюти по інкасо відвантаженням товару.

5.Акредитив - це грошове зобов’язання банку за дорученням свого клієнта здійснити третій особі, безпосередньо або через інший уповноважений банк, оплату товарно-транспортних документів за відвантажений товар за рахунок спеціально задепонованих коштів за умовами, передбаченими в акредитиві.

Види акредитивів:

-документарний – оплата здійснюється на підставі товарної поставки;

-грошовий – не передбачає розрахунок за результатами товарної поставки, а містить доручення на виплату певної грошової суми отримувачу протягом певного часу при виконанні ним визначених умов.

Форми акредитивів:

1)покритий – акредитив для здійснення платежів, за якими завчасно бронюються кошти платника в повній сумі на окремому рахунку в -банку емітенті або у виконуючому банку;

2)непокритий – акредитив, оплата за яким, у разі тимчасової відсутності

коштів на рахунку платника гарантується банком-емітентом за рахунок банківського кредиту;

3)відкличний – акредитив може бути змінений або анульований банкомемітентом у будь-який час без попереднього повідомлення отримувача коштів (бенефіціара);

4)безвідкличний – акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згодою бенефіціара, на користь якого він був відкритий, і банка-емітента.

Переваги:

-для постачальників акредитивна форма розрахунків надійна, відносно проста

іприваблива, оскільки гарантує оплату;

22

- можна |

контролювати |

товарну |

операцію, якщо |

умовами |

договору |

передбачено відкриття акредитиву з акцептом |

оплати |

уповноваженою |

|||

особою. |

|

|

|

|

|

Недоліки: |

|

|

|

|

|

-покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців;

-досить ускладнена схема документообігу;

-у разі затримки з відкриттям акредитиву постачальник не відвантажує товар, що негативно позначається на його фінансовому становищі.

6. Вексель |

- |

письмове боргове зобов’язання, ке |

дає |

його |

власнику |

|

незаперечне право вимагати від боржника вказану в ньому суму платежу після |

||||||

закінчення вказаного терміну. |

|

|

|

|

||

За формою та способом використання векселі поділяють на прості і |

||||||

переказні. |

|

|

|

|

|

|

Простий вексель означає зобов’язання однієї особи виплатити зазначену |

|

|||||

суму коштів іншій особі за поставлені товари чи надані послуги. |

|

|

|

|||

Переказний вексель є наказом позичальнику |

виплатити певну |

суму |

||||

коштів пред’явнику векселя. |

|

|

|

|

||

Власник векселя може запропонувати вексель |

своїм |

кредиторам |

для |

|||

оплати їм боргів чи купівлі товарів. Імовірність прийняття векселя тим вища, |

|

|||||

чим вища довіра до економічного становища боржника за векселем. Передача |

|

|||||

векселя іншій особі оформляється передавальним надписом, що називається |

|

|||||

індосаментом. |

З |

кожним наступним індосаментом |

підвищується |

гарантія |

||

оплати векселя і його здатність до обігу, оскільки вимога оплати буде ставитися |

|

|||||

до кожного наступного індосата, якщо попередній виявився неспроможним |

||||||

оплатити вексель. |

Створюється солідарна відповідальність |

усіх |

,осібякі |

|

||

поставили свої підписи на ньому. Кількість передавальних надписів на векселі відбиває кількість його оборотів, тобто ту «роботу», яку він виконав в обігу як гроші, та характеризує рівень його ліквідності.

Виходячи із визначення простого і переказного векселів первинними сторонами простого векселя виступають дві особи:

-векселедавець — особа, що виписує вексель, яка одночасно є і платником за векселем;

-ремітент — перший отримувач за векселем або перший векселедержатель, перед яким платник приймає зобов’язання про платіж.

Упереказному векселі первісними учасниками є:

-трасант (векселедавець) — особа, що виписує вексель;

-трасат (платник), до якого трасант звертає свій наказ про платіж за векселем;

-ремітент.

Залежно від характеру угод, що спричинили появу векселя, розрізняють комерційні та фінансові векселі.

Залежно від характеру угод, що спричинили появу векселя, розрізняють комерційні та фінансові векселі.

23

Комерційний вексель з’являється в обігу в результаті реальної угоди з купівлі-продажу цінностей, виконаних робіт, наданих послуг. Звідси походять синоніми комерційного векселя: товарний, торговий.

Фінансовий вексель виникає внаслідок фінансової операції і засвідчує

отримання грошової позики. Векселі, в основу яких |

покладено |

реальні |

|||||

фінансові угоди |

і котрі виписані(акцептовані) авторитетними |

особами, |

|||||

передусім банками, мають досить широку сферу обігу. В обігу, однак, можуть |

|||||||

з’являтись і фіктивні, безгрошові векселі, до яких належать так звані дружні, |

|||||||

бронзові, підроблені векселі. |

|

|

|

|

|

|

|

Підроблений |

вексель — це |

вексель, в |

якому |

міститься |

підроблений |

||

підпис векселедателя або акцептанта, фальсифіковано вексельну суму чи строк |

|||||||

погашення. Підробка здійснюється з метою отримання |

коштів |

у |

банку під |

||||

даний вексель. |

|

|

|

|

|

|

|

Дружній (приятельський) |

вексель |

також |

не |

передбачає |

реальної |

||

кредитної операції. Він акцептується з метою надання допомоги в отриманні |

|

кредиту під вексель неплатоспроможній особі. Як правило, обидва суб’єкти |

|

угоди акцептують векселі один на одного |

для того, щоб згодом отримати під |

них кредит у банку. Такі векселі, коли |

кілька суб’єктів виступають то |

векселедателем (платником), то |

векселедержателем (покупцем) |

називають |

|

||||

зустрічними. Однак зустрічні векселі не завжди є фіктивними(дружніми чи |

|

||||||

бронзовими), оскільки вони можуть з’являтись і в результаті реальних торгових |

|

||||||

відносин між контрагентами. |

|

|

|

|

|

||

Бронзовий (дутий, вигаданий) вексель виписується на ім’я неіснуючої |

|

||||||

або |

заздалегідь |

неплатоспроможної |

особи. Метою |

подібної |

операції |

є |

|

отримання кредиту чи збільшення заборгованості |

неплатоспроможної особи |

||||||

для того, щоб майно банкрута залишилось у близьких йому осіб, замість того, |

|

||||||

щоб перейти у власність реальних кредиторів. На |

відміну від |

дружнього |

|||||

векселя, в якому особа, що його акцептувала (підписала) бере на себе вексельні |

|

||||||

зобов’язання, бронзовий вексель виникає для обману кредиторів. Проблема, |

|

||||||

однак, |

у тому, що, |

незважаючи |

на економічну дефективність |

дружніх |

та |

||

бронзових векселів, у них немає юридичних дефектів, оскільки підписи не фіктивні, наявні усі реквізити. Це вимагає підвищеної уваги з боку працівників банку до здійснення вексельного кредитування.

Переваги:

-універсальний і доступний всім суб’єктам грошово-розрахункових відноси.

7.Чек - письмовий наказ банку власника поточного рахунку про виплату певній особі, вказаної в ньому сум й грошей.

Чек може бути:

-іменним — виписаним певній особі без права передавання;

-ордерним — виписаним на певну особу з обов’язковим застереженням про наказ оплатити;

-пред’явницьким - без зазначення найменування одержувача; зазначена сума виплачується пред’явникові чека.

Увнутрішньому господарському обігу чеки використовують юридичні та фізичні особи для безготівкових розрахунків(розрахункові чеки), а також для

24

одержання готівки з рахунків, відкритих у банках(грошовий чек). Акцептований чек — це чек, який має акцепт банку, що гарантує зарахування коштів на рахунок одержувача. Призначення чека полягає в тому, що він слугує засобом одержання готівки в банку, засобом обігу й платежу і формою безготівкових розрахунків.

Незважаючи на спільність походження, чек істотно відрізняється від банкноти як за формою, так і за роллю в обігу. Він виписується не банком, а його клієнтом ,і отже, не повністю гарантує те, що чекодавець справді має вклад у банку і що банк обов’язково виконає його наказ про видачу грошей. Тому чек не став загальним засобом платежу, і участь його в грошовому обігу виявилась обмеженою.

Чек може бути використаний кількома способами:

1)сам чекодавець може одержати за ним у банку гроші готівкою;

2)чекодавець може передати чек другій особі в оплату товарів чи послуг або погашення своїх боргів, і ця друга особа (чекодержатель) подає чек

убанк для одержання грошей готівкою чи зарахування його суми на свій рахунок;

3)чекодержатель передає чек третій особі в оплату товарів чи послуг

або погашення своїх боргів ,їйа ця особа подає чек у банк для одержання грошей готівкою чи зарахування грошей на свій рахунок, або ж передає чек четвертій особі з тих самих причин, із яких вона сама його одержала.

Переваги:

-постачальник має гарантію оплати, оскільки покупець заздалегідь депонує кошти на окремому рахунку;

-покупець має право й змогу попередньо перевірити якість товару, виконаних робіт, чек виписують під час здійснення товарної операції;

-максимально наближені в часі поставка товару і момент платежу можуть використовувати як юридичні, так і фізичні особи.

Недоліки:

-вилучення коштів з обігу платника у зв’язку з необхідністю їх депонування;

-досить ускладнений документообіг.

2.Готівково-грошовий обіг - частина грошового обігу, що дорівнює сумі всіх платежів, здійснених у готівковій формі, за певний період часу.

У готівковому обігу застосовуються казначейські квитки, банкноти, металеві монети, картки, чеки й інші грошові знаки. Банкноти мають примусовий офіційний курс і не можуть не прийматися під час розрахунків.

Характерними ознаками «класичної» банкноти є:

1)випуск її емісійним банком замість комерційних векселів;

2)обов’язків обмін на золото за першою вимогою власників;

3)подвійне забезпечення: золоте (золотим запасом банку) і товарне (комерційними векселями, що перебувають у портфелі банку).

Монети |

використовують |

як |

засіб |

розмінювання |

невеликих, |

сум |

перебувають в обігу, і тому їх сумарна |

вартість незначна |

порівняно |

із |

|||

загальною масою грошей і обмежена потребами населення. |

|

|

||||

25

4. Маса грошей в обороті. Структура грошових агрегатів

Грошова маса - це сукупність залишків грошей у всіх їх формах, які є в розпорядженні суб’єктів грошового обігу в певний момент.

В грошовій масі вирізняютьактивні гроші (готівкові та безготівкові обороти), пасивні гроші (накопичення резервів, які постійно використовуються для розрахунків).

Для визначення обсягу та структури грошової маси застосовується відповідний набір грошових агрегатів.

Грошовий агрегат - це визначене законодавством відповідно до ступеня ліквідності специфічне угрупування ліквідних активів.

Грошові агрегати формуються на основі таких принципів:

1)грошова маса містить не лише готівкові гроші, а й депозитні;

2)уся грошова маса поділяється на ту, що є в обігу, і ту, яка нагромаджується та виконує функцію збереження вартості;

3)сукупна грошова маса містить також банківські вклади, депозити та цінні папери з фіксованим доходом.

Грошові агрегати будуються приєднанням до попередніх величин нових

грошових компонентів у послідовності, що характеризує зменшення їх ліквідності.

З 1993 року НБУ визначає структуру грошової маси відповідно до агрегатного методу:

М0 = готівка (гроші поза банками, гроші у вузькому розумінні).

М1 = М0 + депозити до запитання.

М1 – «власне гроші»; гроші, які використовуються як засіб обігу; трансакційні гроші; гроші, які можуть бути використані власниками негайно без попередження банків. Це депозити до запитання, чекові депозити, поточні рахунки підприємств, інші безстрокові депозити, тобто вклади, які не приносять процентів та за ступенем ліквідності наближаються до банкнот.

М2 = М1 + строкові депозити та інші кошти (валютні заощадження).

Строкові кошти – це такі компоненти грошової маси, які неможливо безпосередньо використовувати як платіжний засіб(квазігроші) – кошти на всіх видах строкових рахунків, на рахунках капітальних вкладень, безчекові ощадні рахунки, інші спеціальні рахунки, а також короткотермінові державні цінні папери. Агрегат М2 називають «широкі гроші».

МЗ = М2 + кошти клієнтів за трастовими операціями.

М3 найширший агрегат грошової маси, охоплює всі елементи грошової маси, що перебувають в обороті та довгострокові приватні депозитні й ощадні сертифікати у спеціалізованих кредитних установах, а також цінні папери, що обертаються на грошовому ринку. До трастових операцій відносяться операції банку з активами клієнтів за їх дорученням.

В обігу завжди перебуває певна маса грошей, які протистоять товарній масі, що підлягає реалізації. Кількість грошей, яка потрібна в обігу(М) для виконання ними функції засобу обігу, визначається самою ціною товарів і послуг, що підлягають реалізації протягом певного часу:

26

М = åPiQi ,

V

де Рi – ціна і-го товару; Qi – кількість і-го товару.

V – середня кількість оборотів кожної купюри.

Кількість грошей, необхідних для обігу, змінюється прямо пропорційно сумі цін товарів та послуг, що реалізуються, й обернено пропорційно швидкості обороту грошей. Це – загальний закон грошового обігу.

На величину грошової маси, крім загальноекономічних, впливають

фактори:

- зобов’язання комерційних банків за кредитами, що отримані від центрального банку;

-сальдо іноземних активів в умовах їх конвертації в національну валюту;

-купівля-продаж емісійними установами на ринку цінних паперів облігацій державної позики;

- нерезервні зобов’язання банківських установ(капітал і прибуток від емісійної діяльності).

Кількість грошей, необхідних для обігу(М) може бути обчислена за розгорнутою формулою:

М= åPQ - åK + åП - åВП ,

V

де å К – сума товарів проданих в кредит;

åП – платежі, що припадають на цей період часу;

åВП – взаємопогашаючі платежі.

За цього закону випливає принцип грошового –обігуобмеження грошової маси потребами господарського обороту.

Закон грошового обігу: протягом певного періоду для обігу необхідна лише певна, об’єктивно зумовлена маса купівельних і платіжних засобів. Зміст закону можна виразити рівнянням:

|

|

|

Мф = Мн, |

|

де Мф - фактична маса грошей в обігу; |

|

|||

Мн – об’єктивно необхідна для обігу маса грошей. |

|

|||

Якщо |

Мф > Мн, в |

обігу |

з’являються |

зайві ,гроші навпаки. |

Збалансованість Мф та Мн є важливою умовою забезпечення сталості грошей.

Через механізм виведення М та М на сталість грошей впливають фактори їх

ф н

кількості і швидкості обігу. Вони безпосередньо впливають на величину М,

ф

постійно збільшуючи її щодо М. Це пояснюється, з одного боку, прагненням

н

емітентів одержати додаткові грошові ресурси за рахунок нового випуску

грошових |

знаків, з |

іншого, - |

прискоренням |

обігу |

грошей |

внаслідок |

||

вдосконалення організації і автоматизації грошового обігу. |

|

|

||||||

|

|

5. Швидкість обігу грошей |

|

|

|

|||

Швидкість обігу грошей- |

це |

показник |

переходу |

грошей від |

одного |

|||

суб’єкта |

грошових |

відносин |

до |

іншого |

при |

обслуговуванні |

економічних |

|

27

операцій за певний період. Він показує скільки в середньому за рік певна грошова одиниця витрачається на купівлю товарів і послуг.

Швидкість обігу грошей виражається рівнянням:

V = PQ ,

М

де V – швидкість обігу грошей;

Q – фізичний обсяг товарів і послуг, то реалізуються; Р – рівень цін товарів і послуг; М – маса грошей, що перебуває в обігу.

Статистично показник швидкості обігу грошей виражається або кількістю оборотів певної грошової одиниці за певний період часу, або тривалістю одного обігу.

На швидкість обігу грошей впливають фактори:

-обсяг, структура та ефективність суспільного виробництва;

-величина і швидкість товарних потоків на стадії обміну;

-рівень розвитку ринкових зв’язків між суб’єктами процесу відтворення;

-збалансованість попиту і пропозиції на ринку;

-рівень розвитку маркетингу;

-рівень інфляції;

- рівень |

розвитку |

економічної |

інфраструкту, транспортуи, торгівлі, |

|||

банківської справи і ринку ЦП. |

|

|

|

|

||

Отже, |

швидкість |

обігу |

грошей |

обернено |

пропорційна |

пропозиції |

грошової |

маси (при |

зменшенні |

кількості грошей, яка |

обслуговує |

певну |

|

величину ВНП, швидкість обігу кожної грошової одиниці зростає).

Контрольні питання

1.Що таке грошовий оборот і з чого він складається?

2. Що є вихідним та кінцевим пунктом руху грошей макроекономічному рівні?

3.Які відносини відбиває грошовий обіг на мікроекономічному рівні?

4.Що являє собою грошова маса та способи її регулювання?

5.В чому полягає сутність закону грошового обігу?

6.Яка структура сукупного грошового обігу в залежності від форми

грошей?

7. |

Охарактеризуйте |

основні |

види |

грошових |

потоків |

та |

|||

взаємозв’язок. |

|

|

|

|

|

|

|

|

|

8. |

Чим |

відрізняється |

поняття |

потоку |

та |

грошового? |

Щообігу |

|

|

спільного між ними? |

|

|

|

|

|

|

|

||

9. |

Дайте |

визначення |

грошовим |

агрегатам |

як |

показникам |

грошової |

|

|

маси. |

|

|

|

|

|

|

|

|

|

10.Як визначається швидкість обігу грошей, які фактори впливають на швидкість обігу грошей?

11.Виділіть основні принципи організації готівкового і безготівкового грошових оборотів.

28

12.В чому полягають переваги безготівкового грошового обороту порівняно з готівковим?

13.Назвіть основні види безготівкових документів.

14.Що таке чек? Які його переваги та недоліки?

15.Що таке вексель? Які існують види векселів?

Тестові завдання для перевірки знань

1. Грошовий оборот - це:

а) процес безперервного руху засобів платежу в країні; б) створення готівкових грошей; в) створення безготівкових грошей;

г) кругообіг сукупного індивідуального капіталу.

2.Не може бути помилковим з наведених виразів:

а) М2=М3+М1; б) М2<М1; в) М0>М1+М2; г) М3>М2.

3.Грошовий агрегат М1 визначається за формулою:

а) М0+поточні рахунки; б) М2-строкові депозити; в) М0+строкові депозити;

г) жодної правильної відповіді.

4.Вирішальне значення для нормального функціонування грошового обороту й всієї економічної системи є:

а) державних закупівель та чистих податків; б) чистого експорту та чистого імпорту;

в) балансування потоків національного продукту та національного доходу; г) заощаджень та інвестицій.

5.Збільшення швидкості обігу грошей при тій же грошовій і товарній масі призведе до:

а) збільшення грошових надходжень до НБУ; б) зростання цін; в) збільшення валютних надходжень до НБУ;

г) підвищення ставки позикового проценту.

6.Дотримання пріоритету банком у виконанні розрахункових документів

при надходженні кількох розрахункових документів:

а) платіжне доручення за поставку товарів; б) платіжна вимога на підставі судового рішення;

в) платіжна вимога-доручення за відвантажені товарно-матеріальні цінності; г) жодної правильної відповіді.

7. Прямі безготівкові розрахунки - це:

а) розрахунки, пов’язані з кредитною системою; б) розрахунки, які здійснюються в межах одного населеного пункту;

в) розрахунки, що здійснюються безпосередньо між постачальниками;

29