Розділ 1 теоретичні основи фінансового планування на ПрАт «мзмв» «оскар»

Місце фінансового планування в ринковій економіці

Фінансове планування – це процес визначення обсягів фінансових ресурсів за джерелами їх цільового використання та маркетинговими показниками діяльності підприємства в плановому періоді. Мета фінансового планування – забезпечення господарської діяльності підприємства необхідними джерелами фінансування.

Для перехідної економіки необхідно й перехідні методи планування. Нині на окремих підприємствах в Україні зроблено спробу пристосувати для планування своєї поточної діяльності теорію бізнес-планування. Фінансовий план є важливим елементом бізнес-плану, який складається для обґрунтування конкретних інвестиційних проектів, а також для управління поточною і стратегічною фінансовою діяльністю.

В умовах розвинутої ринкової економіки теорія бізнес-планування використовується для обґрунтування процесів освоєння нових сфер діяльності підприємств, створення нових видів бізнесу. Для більшості нових українських підприємств пошук нових сфер діяльності (в галузі збуту продукції, освоєння виробництва нових видів виробів, підвищення конкурентоспроможності продукції тощо) є необхідним для виживання і подальшого розвитку. Саме тому зросло значення перспективного, поточного в бізнес плані та оперативного фінансового планування для забезпечення стійкового стану та підвищення ефективності діяльності підприємств.

Разом з тим бюджет фірми є основою для контролю. Порівнюючи фактичні показники з запланованими, можна здійснювати так званий бюджетний контроль фірми.

Бюджет фірми є водночас формою координації. Бюджет являє собою виражену у вартісних показниках програму дій у сфері виробництва, закупівель сировини чи товарів, реалізації виробленої продукції. В програмі дій повинна бути забезпечена тимчасова і функціональна координація (узгодження) окремих заходів.

Бюджет фірми є основою для встановлення завдань для персоналу, менеджерів. Бюджет фірми розробляється на наступний період. Завдання розробляються на основі тверджень, проте з врахуванням звітних показників.

Фінансовий план підприємства може включати такі документи:

- прогноз обсягів реалізації;

- кошторис грошових видатків та надходжень;

- таблицю доходів і витрат;

- прогнозований кошторис активів та пасивів підприємства;

- розрахунок точки досягнення беззбитковості.

Фінансове планування являє собою розрахунок обсягів фінансових ресурсів за джерелами формування і напрямами використання у відповідності з виробничими і маркетинговими показниками підприємств на плановий рік.

Фінансове планування дозволяє вирішити такі завдання:

- виявити, якими грошовими коштами може володіти підприємство;

- виявити і оцінити джерела їх надходження;

- оцінити достатність коштів для виконання завдань;

- визначити суми коштів, які необхідно сплатити в бюджет і позабюджетні фонди;

- оцінити потребу в інвестиціях і залучених коштах;

- збалансувати майбутні доходи і витрати з врахуванням комерційної самоокупності.

В умовах, коли підприємствам надана самостійність у плануванні, вони можуть складати його в будь-якій формі, яку вони вважають за необхідну для себе.

Фінансовий план може складатися поетапно:

1. Аналіз очікуваного виконання фінансового плану поточного року.

2. Розгляд та вивчення проектних виробничих, маркетингових показників, на основі яких мають розраховуватись планові фінансові показники.

3. Розробка проекту фінансового плану.

Нині фінансове планування потребує використання нових принципів організації. Особливістю фінансового планування на підприємствах ринкової економіки є те, що воно не має елементів директивності і є внутріфірмовим. Фінансове планування має орієнтуватися на ринкову кон’юнктуру, ураховувати ймовірність настання певних подій і водночас розробляти моделі поведінки підприємств за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

Фінансове планування є необхідним для фінансового забезпечення розширеного кругообороту виробничих засобів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині негативні наслідки своєї діяльності відповідає само підприємство. За нездатністю врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Місце фінансового планування в ринковій економіці визначається тим, що планування с однією з функцій управління, отже фінансове планування - це функція управління фінансами.

Планування в управлінні - це:

1) конкретизація цілей управління в системі показників фінансово-господарської діяльності підприємства;

2) розробка стратегії і тактики діяльності, орієнтованої на досягнення цілей менеджменту.

З погляду менеджменту функція "планування" полягає в розробці змісту і в послідовності Ії дій для досягнення сформульованих цілей.

Практично вся система господарського управління і регулювання виробництва побудована на методах планування. Оскільки завершення одного етапу роботи служить початком наступного, пов`язати всі етапи без допомоги планування неможливо.

Сьогодні планування діяльності підприємства стало досить серйозною проблемою, що викликано рядом причин. По-перше, це відсутність зрозумілих цілей, задач діяльності підприємства керівництвом. По-друге, це складності, які виникають при визначенні потреб в поточних видатках (кількість працівників, потужності тощо). По-третє, в сучасних умовах плани і кошти більше не спускаються зверху і підприємство повинно самостійно орієнтуватись на ринку. По-четверте, у багатьох підприємств немає системи надання достовірної інформації в необхідний час, в потрібному місці.

Слід відзначити, що фінансове планування не ставить за мету обов'язково звести до мінімуму ризики. Навпаки, його зміст полягає в аналізі і виборі тих ризиків, які необхідно прийняти, і тих, яких можливо було б уникнути.

В основу фінансового планування покладено стратегічний і виробничий плани.

Стратегічний план передбачає формулювання цілей, задач і сфери діяльності підприємства

Виробничі плани складаються на підставі стратегічного і передбачають визначення виробничої, маркетингової, науково-дослідної та інвестиційної політики.

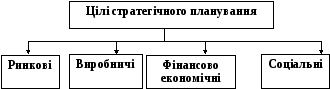

В рамках стратегічного планування виділяється чотири типи цілей (мал. 1.1):

Ринкові цілі визначають, який сегмент ринку планується осягнути.

Виробничі - які структура виробництва і технологія забезпечать випуск продукції необхідного обсягу і якості.

Фінансово-економічні які джерела фінансування і які приблизні фінансові результати обраної стратегії.

Соціальні - як діяльність її. підприємства задовольнить потреби членів суспільства.

Мал. 1.1. Цілі стратегічного планування

Фінансове планування - це процес, який складається з наступних процедур:

1. Аналіз фінансових та інвестиційних можливостей, які має підприємство.

2. Прогнозування наслідків поточних рішень з метою уникнення несподіванок і усвідомлення зв'язку зробленого сьогодні з тим, які рішення доведеться приймати в майбутньому.

3. Обґрунтування обраного варіанту рішень з ряду можливих (ідей варіант і буде представлений в кінцевій редакції плану).

4. Оцінка результатів підприємства в порівнянні з цілями, встановленими у фінансовому плані.

В короткостроковому плануванні плановий період (горизонт планування) рідко перевищує 12 місяців. Застосовуючи цей вид, керівництво підприємства не до максимальної точності у відповіді на питання, чи достатньо грошових коштів для оплати поточних рахунків, тому використовує короткотермінове планування для визначення потреби в позиках і пошуку вдалих кредиторів.

Фінансове планування взаємопов'язане з плануванням виробничо-господарської діяльності підприємств. Всі статті фінансового плану підприємства будуються на підставі показників виробничого плану (обсягу виробництва продукції, кошторисах витрат на виробництво, капітальних вкладень тощо). Таким чином, виробничий план відіграє головну роль у фінансовому плануванні. Проте процес упорядкування фінансового плану не є арифметичним перерахунком планових виробничих показників у фінансові. Ці два види планування взаємозалежні і впливають один на одного.

В сучасних умовах зв'язок фінансового і виробничого планування ще більш посилився, оскільки такі найважливіші показники, як реалізація продукції в грошовому виразі і прибуток, визначають можливості успішного розвитку підприємства, що, в свою чергу, підвищує роль фінансових планів.

Однак поряд з факторами, які потребують широкого впровадження фінансового планування в сучасних економічних умовах, діють й інші фактори, які обмежують його застосування в Україні.

Такими факторами виступають:

- відсутність зрозумілих стратегічних цілей у підприємств;

- нестабільність фіскальної політики держави;

- складності при визначенні потреб підприємства в ресурсах;

- недостатність досвіду самостійної постановки цілей, планування дій і залучення ресурсів в умовах ринку;

- недоліки існуючої системи управлінського обліку;

- застарілі методи оперативної о планування;

- відсутність кваліфікованих кадрів, обізнаних із сучасними методами планування;

1.2 Зміст, завдання, методи та принципи фінансового планування

У сучасних умовах роль фінансового планування принципово змінилася на відміну від часів централізовано керованої економіки. Головна мета фінансового плану підприємства полягала у виявленні невикористаних ресурсів і визначенні суми платежів у бюджет, величина якої відповідала перевищенню доходів підприємства над його витратами. Зараз підприємства самостійно зацікавлені в тому, щоб реально оцінювати свій фінансовий стан сьогодні та на найближчу перспективу, по-перше, щоб досягти успіху в своїй господарській діяльності;по-друге, щоб своєчасно виконати свої зобов’язання перед бюджетом, соціальними фондами, банками та іншими кредиторами, тим самим захистивши себе від штрафних санкцій.

Для цього необхідно заздалегідь розрахувати доходи і витрати, врахувати наслідки інфляції, зміни ринкової кон’юнктури, порушення договірних зобов’язань партнерами.

Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.

Основними завданнями фінансового планування на підприємстві є:

- забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

- установлення раціональних фінансових відносин із суб'єктами господарювання, банками, страховими компаніями;

- визначення шляхів ефективного вкладення капіталу, оцінювання раціональності його використання;

- виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

- здійснення контролю за утворенням та використанням платіжних засобів.

Фінансове планування пов’язане з плануванням виробничої діяльності підприємства. Показники всіх планових фінансових інструментів базуються на планах з обсягу виробництва, асортименту товарів та послуг, собівартістю продукції. Вони повинні створювати необхідні фінансові умови для успішного виконання цих планів.

Принципи фінансового планування визначають характер і зміст цього виду управлінської діяльності.

1. Принцип фінансового співвідношення строків (золото банківське правило) – отримання і використання коштів має здійснюватись у встановлені строки, тобто капітальні вкладення з тривалими строками окупності необхідно фінансувати за рахунок довгострокових залучених коштів.

2. Принцип платоспроможності – планування грошових коштів має постійно забезпечувати платоспроможність підприємства. У цьому випадку у підприємства має бути достатньо ліквідних коштів для забезпечення погашення короткострокових зобов’язань.

3. Принцип рентабельності капіталовкладень – для капіталовкладень необхідно вибрати найдешевші способи фінансування (фінансовий лізинг, інвестиційний селенг та ін.)

4. Принцип збалансованості ризиків – особливі ризикові довгострокові інвестиції доцільно фінансувати за рахунок власних коштів.

5. Принцип пристосування до потреб ринку – для підприємства важливо враховувати кон’юнктуру ринку та свою залежність від надання кредитів.

6. Принцип максимальної рентабельності – доцільно вибирати ті капіталовкладення, які забезпечують максимальну рентабельність.

Методи фінансового планування – це конкретні способи планових розрахунків. Планування фінансових показників здійснюються за допомогою кількох методів. До них належать:

1) балансований;

2) нормативний;

3) розрахунково-аналітичний;

4) оптимізація планових розрахунків;

5) економіко-математичне моделювання.

Балансований метод – полягає в тому, що балансується не тільки підсумкові показники доходів і витрат, а для кожної статті витрат зазначають конкретні джерела покриття. Застосовуються при прогнозі надходження і виплат їх грошових фондів. Квартального плану доходів і витрат, платіжного календаря та інше.

Нормативний – полягає в тому , що на основі встановлених норм та техніко-економічних нормативів (ставки податків, ставки тарифів, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів) розраховуються потреба господарського суб’єкта у фінансових ресурсах та визначається джерела цих ресурсів.

Розрахунково-аналітичний – планові показники розраховуються на основі аналізу фактичних фінансових показників, які беруться за базу, та індексів їх зміни у плановому періоді.

Оптимізація планових розрахунків – полягає в складанні кількох варіантів планових розрахунків. З метою отримання найоптимальнішого варіанта планових рішень проводить їх оптимізацію. Для цього можуть використовуватись різні критерії вибору:

- максимум прибутку на грошову одиницю вкладеного капіталу;

- мінімум фінансових витрат;

- мінімум поточних витрат;

- мінімум вкладень капіталу за максимально ефективного результату;

- максимум абсолютної суми одержаного прибутку.

Економіко-математичне моделювання – дає змогу знайти кількісне вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель – точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів

1.3 Оцінка фінансового планування підприємства

Аналіз присвячений питанню оцінки фінансового стану підприємств, що дає підстави визначити, що фінансовий стан підприємства ПрАТ «МЗМВ» «ОСКАР» характеризується сукупністю параметрів, які виражають наявність, розміщення і використання фінансових ресурсів підприємства. А його оцінка є необхідною умовою для ефективного управління підприємством, для розміщення та використання ресурсів підприємства.

Для досягнення основної мети аналізу фінансового стану підприємства можуть застосовуватися різні методи аналізу. Методи фінансового аналізу – це комплекс науково-методичного інструментарію для оцінки фінансового стану підприємства. На підприємстві ПрАТ «МЗМВ» «ОСКАР» можнавизначити наступні методи оцінки фінансового стану підприємства,які застосовуються: коефіцієнтний; комплексний; інтегральний; беззбитковий; рівноважний.

Коефіцієнтний метод передбачає розрахунок системи коефіцієнтів, що висвітлюють різні боки господарювання підприємства і враховують вплив як внутрішнього, так і зовнішнього середовищ на фінансовий стан підприємства.

Основними недоліками даного методу, що ускладнюють його застосування, є:

1. Трудомісткість, тобто досить складний процес формування результатів оцінки;

2. Відсутність нормативних значень більшості коефіцієнтів, що використовуються в процесі аналізу;

3. Ситуація, коли зміни величин коефіцієнтів у динаміці не можуть бути інтерпретовані належним чином, оскільки значення для розрахунку постійно змінюються у часі.

Комплексний метод дає змогу виявити ті напрямки в діяльності підприємстваВАТ «Галактон», в яких виникають проблеми, а також дає змогу досліджувати причини, що їх зумовили. Це є величезною перевагою даного методу. Однак існують і недоліки. Як і попередній метод він є трудомістким та немає нормативних значень більшості коефіцієнті, саме тому вони обмежують використання даного методу на практиці, особливо під час оперативної оцінки підприємства. На рис.3.1 показано схему оцінки фінансового стану підприємства за комплексним підходом.

Рис. 3.1. Показники комплексної оцінки фінансового стану підприємства

Щодо інтегрального методу аналізу фінансового стану підприємства – то його слід використовувати тим підприємствам, які хочуть визначити свій фінансовий стан певним (одним, сукупним) інтегральним показником.На данному підприємстві під час цього методу розраховується інтегральний показник на базі узагальнюючих показників за рівнем платоспроможності, фінансової незалежності та якості активів підприємства.

Перевагами даного методу є те, що сукупний (інтегральний) показник можна в будь-який момент доповнити будь-якою кількістю аналітичних напрямків та коефіцієнтів, що дає змогу тримати «руку на пульсі».

Недоліком є те, що виникає певна неузгодженість понять «платоспроможність» та «ліквідність». Загальні показники інтегрального методу оцінки фінансового стану підприємства наведені на рис. 3.2.

Рис. 3.2. Загальні показники інтегрального методу

Беззбитковий метод базується на ролі операційного важеля у формуванні результатів діяльності підприємства ПрАТ «МЗМВ» «ОСКАР» на можливості управління його витратами й результатами з метою досягнення необхідних показників беззбитковості виробництва. Критерієм оцінки фінансового стану підприємства в цьому випадку виступає запас фінансової міцності підприємства, тобто виторг від реалізації, що підприємство має після проходження порогу рентабельності. Отже, чим вищий запас фінансової міцності у відсотках, тим стійкіший фінансовий стан підприємства.

Перевагою цього методу є те, що він включає беззбитковість (базовий аспект діяльності підприємства) та витрати, тому і є сучасним та практичним.

Недоліком є те, що він не узгоджується з такими сторонами оцінки як конкурентоспроможність, кредитоспроможність, ринкова і ділова активність, тобто він потребує подальшого розвитку.

Рівноважний метод базується на понятті ліквідності й оцінці фінансового стану підприємства з позицій досягнення рівноваги між ліквідними потоками у сфері господарсько-інвестиційної та фінансової діяльності підприємства. Рівність між цими результатами створює ситуацію ідеальної фінансової рівноваги підприємства, коли сукупний результат господарської і фінансової діяльності дорівнює нулю.

На рис.3.3 зображена оцінка фінансового стану підприємства рівноважним методом.

Рис.3. 3. Оцінка фінансового стану підприємства рівноважним методом

Даний метод апробований світовим досвідом. Його реалізація дала змогу встановити дев’ять типових ситуацій фінансового стану підприємства і розробити відповідні рекомендації загального характеру для досягнення фінансово-господарської рівноваги у разі відхилення підприємства від лінії рівноваги чи зони безпеки, що є дуже цінним під час використання саме цього методу. Однак, метод має свої недоліки, а саме: неможливість врахування стану підприємства в конкретному, діловому, кредитному і ринковому середовищі.

Фінансова діяльність підприємства ПрАТ «МЗМВ» «ОСКАР»повинна бути спрямована на забезпечення систематичного надходження і ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства. Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Основними критеріями вибору того чи іншого методу оцінки можуть бути:

1. Часові обмеження, якщо оцінку потрібно здійснити найближчим часом, то не рекомендується використовувати коефіцієнтний, комплексний чи інтегральний методи.

2. Обширність аналізу. Такі методи аналізу, як беззбитковий та рівноважний не враховують таких видів діяльності підприємства як конкурентоспроможність, кредитоспроможність, ділова активність тощо.

3. Наявність доступу до детальної інформації про діяльність підприємства. Якщо така існує варто обрати комплексний або коефіцієнтний підхід.