Государственные и муниципальные унитарные предприятия

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. К тому же это имущество является неделимым, т.е. не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В России в форме унитарных предприятий существуют только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом. Если подобное предприятие основано на праве оперативного управления федеральным имуществом, т.е. управляется государственными органами, оно именуется федеральным казенным предприятием. Все остальные унитарные предприятия являются предприятиями, основанными на праве хозяйственного ведения.

Некоммерческие организации

К некоммерческим организациям относятся потребительские кооперативы, общественные и религиозные организации, фонды.

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Обычно потребительский кооператив обеспечивает своих членов теми или иными потребительскими благами.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей.

Организации вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям. Участники (члены) указанных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Индивидуальные предприниматели. Если отдельный гражданин занимается предпринимательской деятельностью, но без образования юридического лица (например, организует свое фермерское хозяйство), то он признается индивидуальным предпринимателем. Фактически это тоже предприятие.

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами, на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные и иные; общественно полезные цели. Имущество, переданное фонду его учредителями, является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них. Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

Издержки предприятия (фирмы) и их виды.

Издержки предприятия - это затраты, необходимые для осуществления процесса производства и реализации продукции (работ, услуг).

В последние годы многие ученые-экономисты делят издержки на внутренние (неявные) и внешние (явные).

Внутренние (неявные) издержки - затраты, равные денежным платежам, которые могут быть получены предприятием за самостоятельно используемые собственные экономические ресурсы, включая предпринимательство. Эти издержки (альтернативные) не всегда хорошо просматриваются, но их целесообразно учитывать при принятии управленческих решений. Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлений использовании тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в свое, а в какое-то другое дело.

Внешние (явные) издержки - это затраты, которые несет предприятие, оплачивая экономические ресурсы, принадлежащие внешним субъектам, не относящимся к владельцам предприятия (фирмы). Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другие составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют «бухгалтерскими». Бухгалтерские (фактические) издержки - это реальные затраты предприятия, связанные с непосредственным осуществлением производственной и коммерческой деятельности.

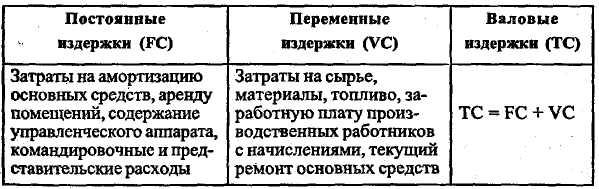

Общая сумма издержек на производство конкретного вида продукции складывается из отдельных видов издержек, которые принято делить на две большие группы: постоянные и переменные.

1. Постоянные издержки (FC) - это издержки, которые не зависят от объема выпускаемой продукции. Они возникают даже тогда, когда производство еще не начато. Так, до начала производственной деятельности предприятие должно иметь в своем распоряжении такие факторы производства, как здания, машины, оборудование. К таким издержкам относятся: арендная плата, административно-управленческие расходы, амортизация основных средств, страховые взносы, командировочные расходы и др.

2. Переменные издержки (VC) - это издержки, которые изменяются в зависимости от объема производства. К ним относиться: стоимость приобретенных основных и вспомогательных материалов, затраты на энергию, топливо, заработную плату основных рабочих, транспортные услуги, содержание большей части персонала фирмы и т.п. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста выпускаемой продукции они снова увеличиваются.

3. Валовые издержки (ТС) - это сумма постоянных и переменных издержек при каждом конкретном уровне производства.

Производителю интересно знать не столько величину общих издержек, сколько средних, поскольку за ростом общих издержек может быть скрыто снижение средних издержек.

Средние издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции:

Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства. Если средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельно и за такое производство браться не стоит.