Деньги в экономике. 1

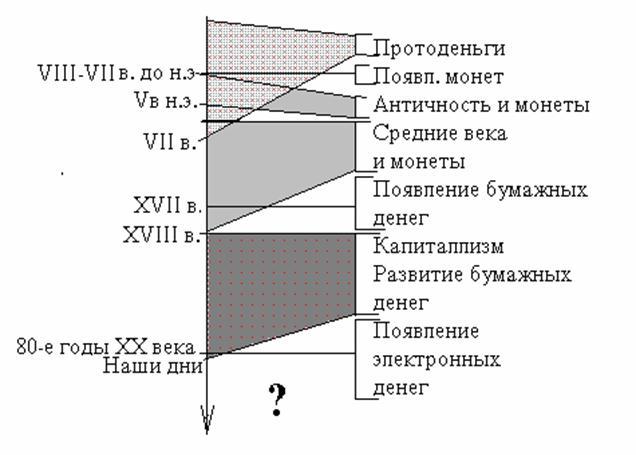

Эволюция развития денег 1

Функции денег. 1

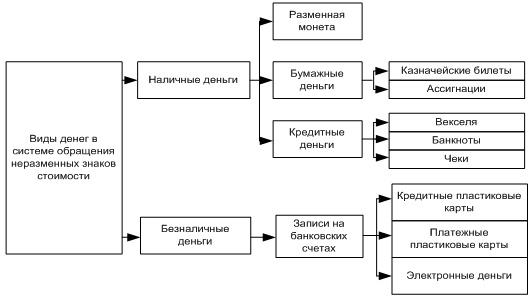

Виды современных денег 2

Денежная масса 4

Количественная теория денег 6

Банки и мультипликатор денежного предложения 6

Денежно-кредитная политика государства. 7

Виды и эффективность кредитно-денежной политики 8

Фискальная (бюджетно-налоговая) политика 9

Финансовая система. 12

Изъяны рынка. 12

Изъяны рынка и необходимость государственного вмешательства в экономику. 12

Внешние эффекты 13

Общественные блага. 17

Задачи для решения на семинаре 20

Деньги в экономике. Эволюция развития денег

Функции денег.

1. Деньги как мера стоимости.

2. Деньги как средство обращения и платежа.

3. Деньги как средство обращения и платежа

4. Деньги как средство накопления ..

5. Мировые деньги

Деньги как мера стоимости означают, что с их помощью измеряется стоимость и цена товаров. Деньги соизмеряют стоимости товаров, т. е. товар приравнивают к определенной сумме денег, что дает количественное выражение стоимости товара. Цена — стоимость вещи, выраженная в деньгах. Государство использует определенную денежную единицу (рубль, доллар) в качестве масштаба для измерения стоимости. Так же вес измеряется с помощью единиц веса (грамм, килограмм и т. д.), стоимость товара имеет денежное выражение. Благодаря этому мы можем измерить ценность экономических благ.

Деньги как средство обращения участвуют в купле-продаже товаров и услуг. В этом случае деньги выступают как мимолетный посредник. Использование денег в качестве средства обращения снижает издержки обращения за счет уменьшения усилий и времени на совершение купли-продажи. Данная функция денег объясняет появление в обращении неполноценных монет (монеты, содержание золота и серебра в которых меньше номинала, т. е. указанного на монете веса), а также бумажных денег.

Деньги как средство платежа выступают при выплате заработной платы, уплате налогов, страховых платежей, продаже товаров в кредит и во многих других случаях, когда движение денег не опосредовано движением товаров. Если товар продается в кредит, то средством обращения служат не сами деньги, а выраженные в деньгах долговые обязательства. По мере развития индустриального общества средство платежа все чаще заменяет средство обращения, продажа и покупка в кредит становятся наиболее распространенными. Выполнение деньгами этой функции привело к появлению кредитных денег: векселей и банковских билетов.

Деньги как средство накопления не участвуют в обороте и выступают как финансовый актив. Деньги — удобная форма хранения богатства. Здесь деньги выступают как особый актив, сохраняемый после продажи товаров и обеспечивающий его владельцу покупательную способность в будущем. Правда, хранение денег в отличие от владения акциями, облигациями, сберегательными счетами не приносит дополнительного дохода. Однако преимущество денег в том, что они немедленно могут быть использованы как средство обращения или средство платежа.

Функция мировых денег выполняется на мировом рынке при обслуживании движения товаров и услуг, капиталов и рабочей силы. Мировые деньги — то же, что и национальные деньги, только на международном уровне. В качестве мировых денег выступают валюты ведущих стран (доллар, фунт стерлингов), а также деньги, созданные в результате коллективных соглашений (евро).

Виды современных денег

Виды денег в современной системе денежного обращения

За долгую историю своего существования человечество использовало огромное количество различных видов денег.

Самыми первыми деньгами были товарные деньги. Товарные деньги — экономический товар, применяемый в качестве средства платежа, но одновременно покупаемый и продаваемый как обычный товар. Товарные деньги имеют ту же ценность при торговле ими как обыкновенным товаром или при любом другом способе использования, какую они имеют в качестве денег. Например, если кофе используется и как деньги и как напиток, то в обоих случаях оно будет иметь одинаковую стоимость. Примеры использования товарных денег можно найти и в современном мире. Например, в странах с исключительно высоким уровнем инфляции использование товарных денег может быть куда более предпочтительнее, чем наличных. В Анголе до недавнего времени всеобщим эквивалентом выступало баночное пиво, в Германии первых послевоенных лет — американские сигареты.

В рыночной экономике денежный оборот складывается из наличных и безналичных денег.

Наличность — деньги, передающиеся из рук в руки в натуральном виде. Под наличными деньгами понимаются металлические (монеты) и бумажные деньги (банкноты).

Монета — денежный знак, изготовленный из металла (золота, серебра, медных сплавов, а в настоящее время из различных сплавов меди, никеля, алюминия). Металлические монеты составляют небольшую часть денежного предложения, около 10 %.

Бумажные деньги (банкноты) — знаки стоимости, выпускаемые центральным банком, замещающие в обращении полноценные деньги и наделенные принудительным курсом. Наличные деньги являются символическими деньгами. Банкноты – это векселя главного банка страны.

Символические деньги — средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании. Например, банкнота в 1000 рублей стоит на рынке гораздо больше в качестве денег, чем просто как листок высококачественной, странным образом раскрашенной бумаги. Современные монеты — также символические деньги, поскольку их стоимость в качестве денег превосходит стоимость меди и никеля, из которых они сделаны. Наличные деньги принимаются в качестве средства платежа потому, что этого требует закон.

Вексель представляет собой долговое обязательство одного субъекта хозяйствования либо частного лица, в котором он обязуется выплатить в указанный срок другому субъекту хозяйствования определенную сумму денег, взятую взаймы под процент. Т.е. вексель выдается под коммерческий кредит, когда один человек или предприятие приобретает у другого товары, обещая расплатиться через какое-то определенное время.

Владелец векселя, не получивший вовремя оплату за поставленный товар, имеет право передать долговое обязательство (вексель) своего компаньона другому субъекту. В таком случае на векселе ставится передаточная надпись – индоссамент, а вексель переходит в вексельное обращение.

Чек – это подтверждение распоряжения банку владельца вклада о выдаче определенной суммы с банковского вклада самому вкладчику, либо лицу, данные которого указаны в чеке.

В развитых странах с рыночной экономикой большая часть средств обращения приходится на безналичные деньги.

Безналичные деньги — записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках. Вклады в коммерческих банках называются также банковскими деньгами. Банковский вклад — денежные средства, помещаемые на хранение в банк от имени частного лица, корпорации или государства.

Безналичные деньги по существу не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед ними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть подделаны или потеряны.

В последнее время в денежном обращении широко применяются кредитные карточки — VISA, Master Card, American Express и др. Кредитные карточки не являются деньгами, они инструмент для перечисления денег и получения краткосрочной ссуды в коммерческом банке или другом финансовом учреждении, выпустившим карточки.

Электронные деньги– это учетные единицы, выпущенные самой платежной системой. Любой пользователь может в нужное ему время обратиться к системе и передать электронные деньги через Интернет с одного электронного кошелька на другой. Есть возможность обменять имеющиеся электронные деньги на безналичные, либо заказать вывод наличных денег. Экономисты прогнозируют, что в будущем электронные деньги (e-money) заменят не только традиционную наличность и чеки, но и кредитные карты.