Теоретическая часть

ОСНОВНАЯ ЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ.

Наиболее распространенной формулировкой задач линейного программирования (ЛП) является их представления в виде основной задачи линейного программирования (ОЗЛП). Эта задача звучит так: найти неотрицательные значения переменных x1, x2, …, xn, которые обращали бы в максимум (или минимум) линейную функцию этих переменных

F(X) = c1 x1 +c2 x2 + . . . +cn xn ,

При ограничениях неравенствах:

a11 x1 +a12 x2 + . . . + a1n xn b1 ,

a21 x1 +a22 x2 + . . . + a2nxn b2 ,

… … … …

am1 x1 +am2 x2 + . . . + amn xn bm .

П ри

необходимости перехода от задачи

максимизации к задаче минимизации

целевой функции следует изменить знаки

коэффициентовcj

при переменных

xj,

ри

необходимости перехода от задачи

максимизации к задаче минимизации

целевой функции следует изменить знаки

коэффициентовcj

при переменных

xj,

![]() на противоположные, т.е. задача максимизации

функции F(X)=(C,X)

приводится к задаче на поиск минимума

функции -F(X)=(C,X).

на противоположные, т.е. задача максимизации

функции F(X)=(C,X)

приводится к задаче на поиск минимума

функции -F(X)=(C,X).

Вектор X ={ x1 , x2, . . . , xn } , удовлетворяющий ограничениям задачи ЛП, называется решением . При X 0 полученное решение называется допустимым. Если X обращает в максимум (минимум) целевую функцию F(X), то решение называется оптимальным.

ГРАФИЧЕСКИЙ МЕТОД РЕШЕНИЯ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

Графический метод основан на геометрической интерпретации задачи ЛП. Рассмотрим ограничения в виде равенств. Будем исходить из того, что число переменных n на два больше числа независимых уравнений ограничений m, т.е. n-m =2. Тогда две из переменных, например x1 и x2 можно принять в качестве свободных, а остальные m сделать базисными и выразить их через свободные. В результате получим m=n-2 уравнений вида:

x 3

= 31

x1

+32

x2

+3

,

3

= 31

x1

+32

x2

+3

,

x ()

. . . . . . . . . . . . . . . . . ,

xn = n1 x1 +n2 x2 +n .

где ij и i сочетания коэффициентов aij bi соответственно.

Будем искать решение задачи на плоскости в прямоугольной системе координат x10x2 (рис.1). Допустимые решения для переменных x1 и x2 будут находиться выше оси 0x1 и правее.

Найдем на плоскости x10x2 отображения остальных переменных x3 , x4 , . . . , xn в соответствии с уравнениями (). С этой целью рассмотрим например переменную x3 и положим, что ее величина равна своему крайнему значению, т.е. x3 =0. Тогда из первого уравнения системы получим:

31 x1 +32 x2 +3 =0 .

Это уравнение прямой на которой x3 =0. Заштрихованная сторона этой прямой соответствует x3 >0.

Аналогично строятся и остальные ограничивающие прямые x4 =0, x5 =0, . . . xn =0, для каждой из которых определяется сторона, где x1 0, x2 0, . . . , xn 0. Часть плоскости x10x2 (заштрихованная область), называется областью допустимых решений (ОДР). В этой области значения всех переменных положительны. Вершины ОДР называются базисными допустимыми решениями.

Для нахождения оптимального решения подставим () в выражение для целевой функции и после приведения подобных членов получим

F(x)=0 + 1 x1 + 2 x2

Запишем вместо F(x) функцию

F1(x)= 1 x1 + 2 x2

Обе функции достигают максимума (минимума) при одних и тех же значениях переменных x1 и x2 .

Найдем значения x1 и x2 доставляющие максимум (минимум) функции F1(x). Для этого определим положение этой функции на плоскости x10x2, как показано на рисунке. При F1(x)=0 эта функция есть прямая проходящая через начало координат. Вторая точка через которую пройдет эта прямая, определяется координатами x1=2, x2=1. Если функции F1(x) придавать различные постоянные значения, то прямая на рисунке, отображающая эту функцию, будет перемещаться параллельно самой себе. Очевидно, максимального значения функция достигнет, когда прямая F1(x) достигнет крайней точки С области допустимых решений.

ТАБЛИЧНЫЙ СИМПЛЕКС-МЕТОД

Оптимизационные исследования задач ЛП удобно проводить, пользуясь симплекс-таблицами. Существует достаточно большое количество форм симплекс-таблиц. Воспользуемся одной из форм, по которой рекомендуется следующий порядок решения задачи ЛП:

1. Математическая модель задачи приводится к расширенной форме.

2. Определяется начальное базисное допустимое решение.

3. Составляется исходная симплекс-таблица (табл. 4), в которую вносятся следующие параметры, соответствующие начальному базисному допустимому решению:

3.1. Весовые коэффициенты cj при переменных xj ( j=1, ... ,n) целевой функции (строка C).

3.2. Весовые коэффициенты cj при базисных переменных xi ( i=1, ... ,m) целевой функции (столбец C).

3.3. Переменные xi ( i=1, ... ,m) , которые входят в текущий базис (столбец Хр ).

3.4. Свободные коэффициенты b i ( i=1, ... ,m) уравнений ограничений (столбец B).

3 .5.Элементы

a

ij

( i=1, ... ,m ; j=1, ... ,n)

матрицы условий задачи (столбцы A1,

.., An

).

.5.Элементы

a

ij

( i=1, ... ,m ; j=1, ... ,n)

матрицы условий задачи (столбцы A1,

.., An

).

Таблица 4

|

C |

|

|

c1 |

... |

cj |

... |

ck |

... |

cn |

|

|

Хр |

B |

A1 |

... |

Aj |

... |

Ak |

... |

An |

|

c1 |

x1 |

b1 |

A11 |

... |

a1j |

... |

a1k |

... |

a1n |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

ci |

xi |

bi |

ai1 |

... |

aij |

... |

aik |

... |

ain |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

cr |

xr |

br |

ar1 |

... |

arj |

... |

ark |

... |

arn |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

cm |

xm |

bm |

am1 |

... |

amj |

... |

amk |

... |

amn |

|

S |

|

|

S1 |

... |

Sj |

... |

Sk |

... |

Sn |

3.6. Оценки Sj ( j=1, ... ,n) векторов условий Aj , которые определяются по формуле :

![]()

где ci весовые коэффициенты при базисных переменных .

Из этой формулы следует, что коэффициенты z j вычисляются для каждого столбца как сумма почленных произведений коэффициентов ci на одноименные коэффициенты j-го столбца. При заполнении симплекс-таблицы (в дальнейшем будем рассматривать задачу максимизации целевой функции) необходимо иметь в виду:

если Sj 0 для всех j=1, ..., n, то полученное решение является оптимальным;

если имеются Sj <0 и в столбцах Aj, соответствующих этим отрицательным оценкам, существует хотя бы один элемент aij > 0, то возможен переход к новому решению, связанному с большим значением целевой функции;

если имеются Sk <0 и в столбце Ak все элементы aik 0, то в области допустимых решений целевая функция не ограничена сверху.

4. Определяется вектор Ak, который необходимо ввести в базис для улучшения решения, по наибольшему значению k . Переменная этого столбца xk будет новой базисной переменной, которая вводится в базис. Столбец, содержащий эту переменную, называется направляющим столбцом.

5. Определяется вектор, который нужно вывести из базиса, используя равенство:

![]()

Это условие позволяет найти направляющую строку. Переменная xr, соответствующая этой строке, выводится из базисного решения и заменяется переменной xk направляющего столбца. Элемент ark, который стоит на пересечении направляющего столбца и направляющей строки, называется направляющим элементом.

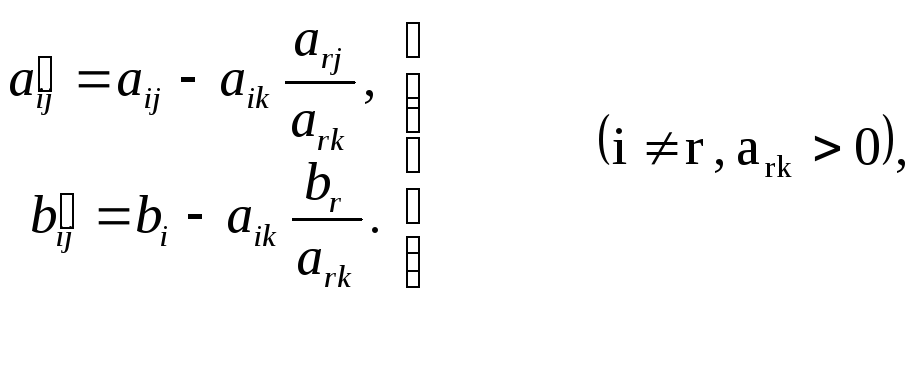

6. Заполняется таблица соответствующая новому базисному решению. В этой таблице, прежде всего заполняются клетки строки r с вводимой переменной xk. Для этого все элементы этой строки делятся на направляющий элемент. Получаются элементы новой строки:

![]()

Остальные элементы новой таблицы определяются по формулам исключения (на основании метода полного исключения Гаусса):

Процесс вычислений заканчивается, когда найдено оптимальное решение.