Пенсійне страхування

.doc11. Правління Пенсійного фонду України:

1) визначає поточні та перспективні завдання Пенсійного фонду України;

2) затверджує за погодженням із Міністром річний план роботи Пенсійного фонду України, заходи щодо реалізації основних напрямів та пріоритетних цілей його діяльності відповідно до визначених завдань;

3) приймає у межах своїх повноважень постанови, затверджує положення, інструкції та інші нормативно-правові акти Пенсійного фонду України;

4) заслуховує звіти керівників головних управлінь Пенсійного фонду України в Автономній Республіці Крим, областях, містах Києві та Севастополі про результати їх діяльності;

5) затверджує положення про територіальні органи Пенсійного фонду України;

6) затверджує статути (положення) підприємств, установ та організацій, що належать до сфери управління Пенсійного фонду України, контролює додержання їх вимог;

7) приймає рішення з інших питань діяльності Пенсійного фонду України.

Засідання правління Пенсійного фонду України скликаються в міру потреби, але не рідше одного разу на квартал. Правління є правомочним приймати рішення за наявності на засіданні не менше двох третин від його складу. Рішення приймаються більшістю голосів присутніх на засіданні членів правління.

12. Голова правління Пенсійного фонду України:

1) забезпечує виконання Пенсійним фондом України та його територіальними органами Конституції та законів України, актів і доручень Президента України, актів Кабінету Міністрів України, наказів Міністерства з питань, що належать до сфери діяльності Пенсійного фонду України, та доручень Міністра;

2) вносить на розгляд Міністра пропозиції щодо формування державної політики у сфері пенсійного забезпечення та соціального страхування і розроблені Пенсійним фондом України проекти законів, актів Президента України, Кабінету Міністрів України, нормативно-правових актів Міністерства з питань, що належать до сфери діяльності Пенсійного фонду України;

3) звітує перед Міністром про виконання річного плану роботи Пенсійного фонду України та покладених на нього завдань, про усунення порушень і недоліків, виявлених під час проведення перевірок діяльності Пенсійного фонду України, його територіальних органів, а також про притягнення до відповідальності посадових осіб, винних у допущених порушеннях;

4) вносить Міністру пропозиції щодо кандидатур на посади своїх заступників;

5) затверджує за погодженням із Міністром структуру апарату Пенсійного фонду України, затверджує положення про структурні підрозділи апарату Пенсійного фонду України;

6) призначає на посади та звільняє з посад за погодженням із Міністром керівників і заступників керівників структурних підрозділів апарату Пенсійного фонду України, призначає на посади та звільняє з посад інших державних службовців і працівників апарату Пенсійного фонду України;

13. Для розгляду наукових рекомендацій та проведення фахових консультацій з основних питань діяльності у Пенсійному фонді України можуть утворюватися постійні або тимчасові консультативні, дорадчі органи.

Рішення про утворення та ліквідацію колегії, постійних або тимчасових консультативних, дорадчих органів, їх кількісний та персональний склад, положення про них затверджуються Головою правління Пенсійного фонду України.

14. Гранична чисельність працівників Пенсійного фонду України затверджується Кабінетом Міністрів України.

Структура апарату Пенсійного фонду України затверджується Головою правління Пенсійного фонду України за погодженням із Міністром.

Штатний розпис, кошторис апарату Пенсійного фонду України затверджуються Головою правління Пенсійного фонду України за погодженням із Міністерством фінансів України.

Пенсійний фонд України є юридичною особою, має печатку із зображенням Державного Герба України та своїм найменуванням, власні бланки, рахунки в органах Державної казначейської служби України та уповноважених банках.

3. Згідно з Положенням про Пенсійний фонд України, затвердженим Указом Президента України від 1 березня 2001 року № 121/2001 та Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 8 липня 2010 року № 2464-УІ (далі - Закон № 2464), бюджет Пенсійного фонду України формується за рахунок таких надходжень:

- страхових внесків на обов'язкове державне пенсійне страхування, що сплачуються підприємствами, установами, організаціями та фізичними особами в порядку, визначеному законодавством, крім частини, що спрямовується до Накопичувального фонду (див. Додаток 1);

- інвестиційного доходу, який отримується від інвестування резерву коштів для покриття дефіциту бюджету Пенсійного фонду в майбутніх періодах;коштів Державного бюджету України та цільових фондів, що спрямовуються до Пенсійного фонду;

- сум фінансових санкцій, застосованих відповідно до закону до юридичних та фізичних осіб за порушення встановленого порядку нарахування, обчислення та сплати страхових внесків та використання коштів Пенсійного фонду, а також суми адміністративних стягнень, накладених відповідно до закону на посадових осіб та громадян за ці порушення;

- благодійних внесків юридичних та фізичних осіб;

- добровільних внесків;

- інших, не заборонених законодавством надходжень. Основним джерелом доходів Пенсійного фонду є страхові внески

на обов'язкове державне пенсійне страхування, що з 01.01.2011 року сплачуються підприємствами, установами, організаціями та фізичними особами в складі єдиного соціального внеску у порядку, визначеному законодавством (власні доходи).

8.3. Видатки Пенсійного фонду та їх характеристика.

Згідно з Положенням про Пенсійний фонд України, затвердженим Указом Президента України від 1 березня 2001 р. № 121 кошти Пенсійного фонду України спрямовуються на:

- фінансування виплати державних пенсій та інших соціальних виплат, які згідно із законодавством здійснюються за рахунок коштів Пенсійного фонду України, в тому числі громадянам, які виїхали на постійне місце проживання за кордон;

- погашення банківських кредитів та відсотків за їх використання;

- створення та функціонування системи персоніфікованого обліку відомостей у системі обов'язкового державного пенсійного страхування;

- утримання центрального апарату та органів Пенсійного фонду України, розвиток їх матеріально-технічної бази;

- організацію роз'яснювальної роботи серед населення та здійснення інших заходів відповідно до завдань Пенсійного фонду України.

Найбільша частка видатків бюджету Пенсійного фонду України спрямовується на виплату державних пенсій.

Діяльність ПФУ здійснюється на основі бюджету, в якому відображено порядок утворення та використання цільового страхового фонду. До джерел формування коштів фонду належать:

1) страхові внески на загальнообов'язкове державне пенсійне страхування (крім тих, що спрямовуються до Накопичувального пенсійного фонду);

2) інвестиційний дохід, що утримується від інвестування резерву коштів для покриття дефіциту бюджету в майбутні періоди;

3) залучені кошти (державного бюджету та державних цільових фондів);

4) суми фінансових санкцій за порушення порядку нарахування, обчислення і сплати страхових внесків та використання коштів фонду;

5) благодійні внески юридичних та фізичних осіб;

6) добровільні внески;

7) інші надходження.

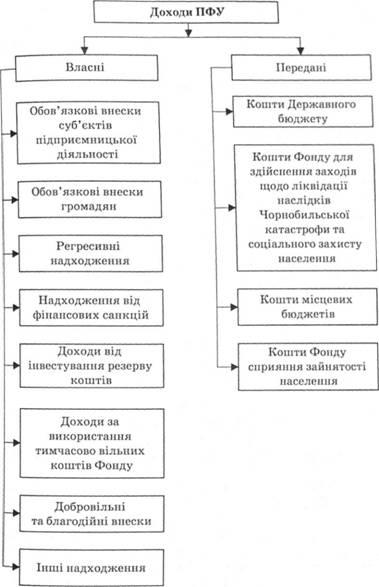

З метою фінансування витрат до ПФУ мобілізуються власні та передані доходи. Власні доходи – це надходження до ПФУ у формі обов'язкових та добровільних внесків підприємств, установ та громадян, доходи від інвестування та надходження у вигляді фінансових санкцій. Переданими доходами є кошти, що передаються Фонду з державного та місцевого бюджетів, а також з державних цільових фондів. Структуру доходів ПФУ відображено на рис. 8.6.

Переважну частину доходів фонду утворюють власні доходи, що становлять практично 90% від обсягу всіх надходжень. У структурі власних надходжень понад 80% припадає на обов'язкові внески суб'єктів підприємницької діяльності. Це установлені законодавством України відрахування підприємств, бюджетних та громадських установ та фізичних осіб до ПФУ. їх величина залежить від суми витрат на оплату праці, що виплачуються працівникам (основна і додаткова зарплата, компенсаційні виплати та ін.). Нині такі відрахування установлено на рівні 32,3%. До цієї групи належать також кошти, що надходять до Фонду від платників єдиного сільськогосподарського податку.

Обов'язкові внески громадян – це відрахування від заробітної плати працівників, що залучаються суб'єктами підприємницької діяльності, а також осіб, які працюють на умовах трудового договору. Залежно від суми заробітної плати громадян відрахування до ПФУ становлять 1–2% від її величини. Якщо сукупний оподатковуваний дохід особи не перевищує 150 грн, сплачується внесок у сумі 1%. У разі, коли такий дохід перевищує 150 грн – 2%. Для платників окремих категорій (державні службовці, науковці та ін.) установлено ставку до 5%.

Рис. 8.6. Структура доходів Пенсійного фонду України

До 2002 р. до обов'язкових внесків юридичних та фізичних осіб у ПФУ належали також відрахування від суми операцій купівлі-продажу валют (1%). Суб'єкти підприємницької діяльності, які зайняті торгівлею ювелірними виробами (із золота, платини і дорогоцінного каміння), також виплачували збори в обсязі 5% від вартості реалізованих виробів. При відчуженні легкових автомобілів юридичними та фізичними особами відраховувалося 3% від вартості автомобіля. Крім цього, обов'язкові відрахування у ПФУ здійснювали виробники та імпортери тютюнових виробів (5% від об'єкта оподаткування), покупці нерухомості (1% від ціни майна), суб'єкти підприємницької діяльності, що надають послуги мобільного зв'язку (6% від об'єкта оподаткування).

Надходження у вигляді регресивних вимог – це доходи, які одержує фонд на основі вимог до боржників, що не виконали свої зобов'язання у попередні періоди. У випадках невиконання обов'язкових внесків та інших зобов'язань перед фондом згідно із законодавством виконавча дирекція ПФУ має право накладати штрафи на порушників. За таких умов мають місце надходження від фінансових санкцій. Доходи від інвестиційної діяльності становлять надходження, нараховані на інвестиції в цінні папери, кошти, розміщені на банківських депозитних рахунках.

Передані кошти фонду – це ресурси, що передаються ПФУ з метою забезпечення пенсійних та пов'язаних з ними виплат, які фінансуються за рахунок Державного бюджету або цільових фондів. До них, зокрема, належать кошти Державного бюджету, Фонду Чорнобиля, місцевих бюджетів, Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття та ін. Передача таких коштів ПФУ зумовлена тим, що мобілізація доходів для забезпечення зазначених витрат проводиться бюджетними установами, а їх виконавцем є Пенсійний фонд. Такий порядок передбачено законодавством України з метою організації більш ефективного пенсійного обслуговування. Так, кошти державного бюджету передаються фонду для забезпечення виплати пенсій військовослужбовцям. Фонд Чорнобиля перераховує частину своїх доходів з метою забезпечення пенсійних виплат громадянам, що постраждали внаслідок Чорнобильської катастрофи. Перерахування з місцевих бюджетів використовуються для фінансування допомоги з догляду за дитиною.

З метою забезпечення фінансової діяльності Пенсійного фонду України створюється резерв коштів, який складається з резерву для забезпечення поточних потреб та резерву для покриття дефіциту бюджету фонду в майбутні періоди. Резерв для поточних потреб формується з метою забезпечення фінансування виплати пенсій та надання фінансових послуг.

Резерв коштів фонду створюється в сумі, що відповідає місячній потребі на зазначені цілі згідно з бюджетом на відповідний рік. Кошти резерву використовуються та поповнюються таким чином, щоб на початок кожного місяця його сума відповідала зазначеній величині (місячній потребі для виконання видатків).

Для покриття можливого дефіциту бюджету ПФУ в майбутні періоди, що може виникнути у зв'язку зі зміною демографічної ситуації, створюється ще один резерв (для покриття дефіциту бюджету). Його обсяги визначаються щорічно на основі проведення актуальних розрахунків, які передбачають здійснення аналізу наслідків функціонування системи пенсійного страхування у коротко- та довгострокових періодах. З метою збереження коштів резерву ПФУ для покриття дефіциту бюджету та отримання додаткових доходів передбачено інвестування резервних активів у визначені об'єкти. До порядку інвестування таких коштів належать правила, що прийняті для інвестицій активів Накопичувального пенсійного фонду. Управління такими операціями здійснюють компанії з управління активами.

Задачами Пенсійного фонду України є фінансування визначених соціальних програм держави, до складу яких входять:

– забезпечення виплат трудових і соціальних пенсій (за віком, за інвалідністю, при втраті годувальника, за вислугу років та ін.);

– виплата допомоги малозабезпеченим пенсіонерам;

– фінансування допомоги з догляду за дитиною;

– забезпечення витрат на поховання пенсіонерів;

– виплата допомоги по догляду за дітьми, одинаками та інвалідами;

– фінансування надбавок до пенсій, пільг жертвам політичних репресій та ін.

Структуру видатків ПФУ відображено на рис. 8.7.

У випадку наявності профіциту бюджету Пенсійного фонду України, кошти, що перевищують видатки, можуть використовуватися за такими напрямами: погашення зобов'язань фонду, що виникли в минулі періоди; фінансування інвестиційної діяльності; збільшення величини пенсійних виплат та допомоги; покращання діяльності фонду та доставки пенсій і допомоги та ін. Тимчасово вільні кошти фонду можуть використовуватися на придбання державних пакетів акцій. Фінансування дефіциту бюджету ПФУ здійснюється за рахунок впровадження нових форм надходжень, використання кредитів, здійснення ефективного управління заборгованості фонду юридичними і фізичними особами та ін. Важливий напрям роботи фонду – це впорядкування видатків за рахунок скорочення витрат на обслуговування операцій, зменшення необґрунтованих пільг пенсіонерам, оптимізація надбавок та ін.

4. 8.3. Видатки Пенсійного фонду та їх характеристика.

Згідно з Положенням про Пенсійний фонд України, затвердженим Указом Президента України від 1 березня 2001 р. № 121 кошти Пенсійного фонду України спрямовуються на:

- фінансування виплати державних пенсій та інших соціальних виплат, які згідно із законодавством здійснюються за рахунок коштів Пенсійного фонду України, в тому числі громадянам, які виїхали на постійне місце проживання за кордон;

- погашення банківських кредитів та відсотків за їх використання;

- створення та функціонування системи персоніфікованого обліку відомостей у системі обов'язкового державного пенсійного страхування;

- утримання центрального апарату та органів Пенсійного фонду України, розвиток їх матеріально-технічної бази;

- організацію роз'яснювальної роботи серед населення та здійснення інших заходів відповідно до завдань Пенсійного фонду України.

Найбільша частка видатків бюджету Пенсійного фонду України спрямовується на виплату державних пенсій.

8.4. Поняття та види пенсій. Порядок розрахунку пенсії.

У правовій літературі поняття "пенсія" (від лат. - платіж) - це регулярна грошова виплата як матеріальна допомога за віком, з інвалідності, за вислугу років, уразі втрати годувальника.

У тлумачному словнику російської мови С. І. Ожегова слово "пенсія" визначається як "грошове забезпечення за вислугу років, з інвалідності, непрацездатності тощо".

Є.І. Астрахан у 1946р. вперше запропонував розгорнуте визначення поняття "пенсія з соціального страхування". На його думку, пенсія - це "періодичні виплати, що проводяться за рахунок коштів соціального страхування з метою матеріального забезпечення робітника, службовця чи його сім'ї у зв'язку з завершенням певного великого циклу його трудової діяльності або у зв'язку з остаточним чи тривалим вибуттям його з числа повноцінних працівників".

В.Н. Толкунова вважає, що "пенсія - це матеріальне забезпечення громадян у старості, з інвалідності та в разі втрати годувальника, а також за вислугу років у вигляді систематичних грошових виплат".

Нині пенсія призначається громадянам, які припинили чи мають право припинити трудову діяльність з огляду на досягнення встановленого пенсійного віку чи інвалідність, тобто отримання пенсії передбачено певними вимогами. Отже, пенсію не можна розглядати як абсолютно безеквівалентну виплату, хоч вона, звісно, і не є винагородою (компенсацією) за минулу працю.

Що стосується соціально-економічного призначення пенсії, то його здебільшого бачать у тому, що пенсія є основним джерелом засобів до існування для більшості пенсіонерів за віком.

Пенсія - гарантована щомісячна грошова виплата для забезпеченості громадян у старості, на випадок повної чи часткової непрацездатності, втрати годувальника, а також у зв'язку з досягненням законодавчо встановленого стажу роботи у сферах трудової діяльності.

Згідно із Законом України "Про пенсійне забезпечення" громадяни України отримують такі види державних пенсій:

а) трудові:

o за віком;

o по інвалідності;

o в разі втрати годувальника;

o за вислугу років;

б) соціальні пенсії.

Згідно з Законом України "Про загальнообов'язкове державне пенсійне страхування", який набув чинності з 1 січня 2004р., передбачено такі види пенсійних виплат із солідарної системи:

o пенсія за віком;

o пенсія по інвалідності в результаті загального захворювання, інвалідності з дитинства;

o пенсія у зв'язку із втратою годувальника;

o соціальна виплата - допомога на поховання.

Таблиця 8.1. ВИДИ ПЕНСІЙ: ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА

|

Закон "Про пенсійне забезпечення" |

Закон "Про загальнообов'язкове державне пенсійне страхування" |

|

Трудові пенсії: 1. За віком (у тому числі і на пільгових умовах - список № 1, список № 2, трактористи, доярки, текстильниці, водії міського пасажирського транспорту тощо). 2. По інвалідності: - трудові каліцтва та професійні захворювання; - загальні захворювання. 3. У разі втрати годувальника. 4. За вислугу років. Соціальні пенсії. |

Пенсія за віком. Пенсія по інвалідності в результаті загального захворювання, інвалідності з дитинства. Пенсія у зв'язку із втратою годувальника. Соціальна виплата - допомога на поховання. |

Виділяють таке поняття як "страхові пенсії" - це щомісячні грошові виплати в системі загальнообов'язкового державного пенсійного страхування, яку отримує застрахована особа в разі досягнення пенсійного віку чи визнання її інвалідом, або отримують член сім'ї у випадках, передбачених законом.

До страхових пенсій відносять такі:

- за віком;

- по інвалідності;

- у зв'язку з втратою годувальника.

- Пенсії за віком. Основні умови пенсійного забезпечення за віком.

Пенсією за віком прийнято називати таку пенсію, яка встановлюється з досягненням певного віку та за наявності необхідного стажу роботи. Вік, який дає право на пенсію за віком, зветься пенсійним1

Ознаки пенсії за віком, які відрізняють її від інших соціальних виплат:

- вона призначається довічно;

- право на отримання цієї пенсії обумовлюється страховим стажем;

- призначається особам, які досягли певного віку.

Пенсії за віком диференціюються за окремими видами (підвидами) залежно від умов праці, тривалості трудового стажу, спеціальних (додаткових) юридичних підстав і розміру цих пенсій. Всі ці обставини залежать від того, про забезпечення яких категорій громадян йшлося. З огляду на це законодавець поділяє призначення пенсій за віком на три види: на загальних підставах, пільгових і спеціальних юридичних підставах (умовах).

Загальними правовими підставами (умовами) пенсійного страхування за віком є пенсійний вік і страховий (трудовий) стаж установленої тривалості. Саме цими двома умовами (віком і стажем) передбачено право на забезпечення пенсією за віком.

Під пільговим пенсіонуванням2 слід розуміти можливість вийти на пенсію за віком або в молодшому віці за загальної незмінної тривалості страхового (трудового) стажу, або за одночасним зниженням вимог до віку і тривалості страхового (трудового) стажу.

Що ж до спеціальних юридичних підстав, то вони мають значення для окремих категорій громадян: потерпілих від Чорнобильської катастрофи; інвалідів, учасників війни і сімей загиблих воїнів; багатодітних матерів і матерів інвалідів з дитинства; жінок, які працювали в текстильному виробництві, механізаторами, а також на деяких видах робіт у сільському господарстві; сліпих і хворих гіпофізарним нанізмом (ліліпутів); за неповного стажу роботи.

Відповідно до Закону України "Про заходи щодо законодавчого забезпечення реформування пенсійної системи" № 3668-17, від 08.07.2011 р. право на пенсію за віком на загальних підставах мають:

o чоловіки - після досягнення 60 років і при стажі роботи не менше 35 років. Пенсійний вік для чоловіків із 60 до 62 років поетапно (починаючи з січня 2013 року) буде підвищено тільки тим із них, які претендуватимуть на пенсію як державні службовці, науковці, посадові особи місцевого самоврядування та за іншими спеціальними законами;

o жінки - після досягнення 60 років і при стажі роботи не менше 30 років.

До досягнення 60-річного віку право на пенсію за віком мають жінки 1961 року народження й старші після досягнення такого віку:

|

Дата народження |

Вік для виходу на пенсію |

|

До 30.09.56 р. включно |

55 років |

|

3 01.10.56 р. по 31.03.57 р. |

55 років і 6 місяців |

|

3 01.04.57 р. по 30.09.57 р. |

56 років |

|

3 01.10.57 р. по 31.03.58 р. |

56 років і 6 місяців |

|

3 01.04.58 р. по 30.09.58 р. |

57 років |

|

3 01.10.58 р. по 31.03.59 р. |

57 років і 6 місяців |

|

3 01.04.59 р. по 30.09.59 р. |

58 років |

|

3 01.10.59 р. по 31.03.60 р. |

58 років і 6 місяців |

|

3 01.04.60 р. по 30.03.60 р. |

59 років |

|

3 01.10.60 р. по 31.03.61 р. |

59 років і 6 місяців |

|

3 01.04.61 р. по 31.12.61 р. |

60 років |

|

3 01.01.62 р. |

60 років |

Жінкам, які народилися по 31 грудня 1961 року, після виходу на пенсію за віком встановлено підвищення розміру пенсії у розмірі 2,5 відсотка за кожні шість місяців пізнішого виходу на пенсію, починаючи з 55 років до досягнення 60-річного віку.

У законі України "Про заходи щодо реформування пенсійної системи" передбачено, що до 1 січня 2015 року право дострокового виходу на пенсію за віком мають жінки, яким виповнилося 55 років, за наявності страхового стажу не менше як 30 років та за умови звільнення з роботи. У цьому разі розмір їхньої пенсії, обчислений відповідно до статті 27 та з урахування статті 28 вказаного закону, зменшується на 0,5 відсотка за кожний повний чи неповний місяць дострокового виходу на пенсію. Зменшення розміру пенсії за віком застосовують протягом усього періоду отримання пенсії незалежно від її виду.

Такі вікові межі встановлено для отримання пенсій тим, хто мав звичайні умови праці. Обов'язково потрібно мати не менше 15 років страхового стажу.

Кожен пенсіонер має право на зароблену ним пенсію, яка залежить від розміру зарплати, з якої сплачували страхові внески, та страхового стажу.

До того ж для осіб, які не поспішають залишати роботу з досягненням пенсійного віку, передбачено підвищення розміру пенсії з урахуванням страхового стажу на день звернення за призначенням пенсії з підвищенням розміру пенсії за віком, на такі відсотки:

- на 0,5 % за кожний повний місяць страхового стажу після досягнення пенсійного віку в разі відстрочування виходу на пенсію до 60 місяців;

- на 0,75% за кожний повний місяць страхового стажу після досягнення пенсійного віку в разі відстрочування виходу на пенсію більш як на 60 місяців.

Мінімальний розмір пенсії за віком за наявності у чоловіків 35 років, а у жінок 30 років страхового стажу встановлюється в розмірі прожиткового мінімуму для осіб, які втратили працездатність, визначеного законом. У разі виплати застрахованій особі довічної пенсії, мінімальний розмір пенсії за віком у солідарній системі зменшується на розмір зазначеної пенсії.

Тобто, мінімальна пенсія за віком встановлюється згідно з величиною мінімального споживчого бюджету для осіб, які втратили працездатність, який визначено у встановленому законодавством порядку.

З січня по грудень 2012 року розмір мінімальної пенсії змінюватиметься шість разів від 822 грн. до 884 грн. (див. Додаток 7).

Якщо обчислена за вищенаведеною формулою пенсія виходить меншою за мінімальну, пенсіонеру встановлюють доплату до зазначеного розміру.

Максимальний розмір пенсії (крім пенсійних виплат, що здійснюються з Накопичувального пенсійного фонду) або щомісячного довічного грошового утримання (з урахуванням надбавок, підвищень, додаткової пенсії, цільової грошової допомоги, пенсії за особливі заслуги перед Україною, індексації та інших доплат до пенсії, встановлених законодавством, крім доплати до надбавок окремим категоріям осіб, які мають особливі заслуги перед Батьківщиною), призначених (перерахованих) відповідно до Митного кодексу України (92-15), законів України "Про державну службу" (3723-12), "Про прокуратуру" ( 1789-12), "Про статус народного депутата України" (2790-12), "Про Національний банк України" (679-14), "Про Кабінет Міністрів України" (2591-17), "Про дипломатичну службу" (2728-14), "Про службу в органах місцевого самоврядування" (2493-14), "Про судову експертизу" (4038-12), "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи" (796-12), "Про державну підтримку засобів масової інформації та соціальний захист журналістів" (540/97-ВР), "Про наукову і науково-технічну діяльність" (1977-12), "Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб" (2262-12), "Про загальнообов'язкове державне пенсійне страхування" (1058-15), "Про пенсійне забезпечення" (1788-12), "Про судоустрій і статус суддів" (2453-17), Постанови Верховної Ради України від 13 жовтня 1995 року "Про затвердження Положення про помічника-консультанта народного депутата України" (379/95-ВР), не може перевищувати десяти прожиткових мінімумів, установлених для осіб, які втратили працездатність.

За кожний повний рік страхового стажу понад 35 років чоловікам і 30 років жінкам пенсія за віком збільшується на 1 відсоток розміру пенсії, обчисленої відповідно до статті 27 Закону "Про загальнообов'язкове державне пенсійне страхування", але не більш як на 1 відсоток мінімального розміру пенсії за віком.