11.1. Постійні та змінні витрати виробництва

Витрати виробництва — це вартість усіх ресурсів, які використовують у виробничому процесі. До них належать такі витрати:

на оплату праці;

на придбання будівель та устаткування;

на оплату природних ресурсів (землі, води, корисних копалин), які використовуються у виробництві як сировина;

на оплату енергоносіїв (нафти, газу), електроенергії та ін.

Усі витрати поділяють на:

постійні (накладні) — упродовж певного періоду часу не залежать від обсягу продукції (вартість устаткування, оренди приміщення, відсоток за кредит, податки на майно, амортизація, заробітна плата управляючих, охорона та ін.);

змінні—залежать від обсягу випуску продукції (витрати на сировину, паливо, енергію, матеріали, транспортні послуги, заробітну плату основних працівників та ін.).

Сума змінних і постійних витрат становить загальні (валові) витрати:

![]()

де ТС — загальні витрати;

VС — змінні витрати;

FС— постійні витрати.

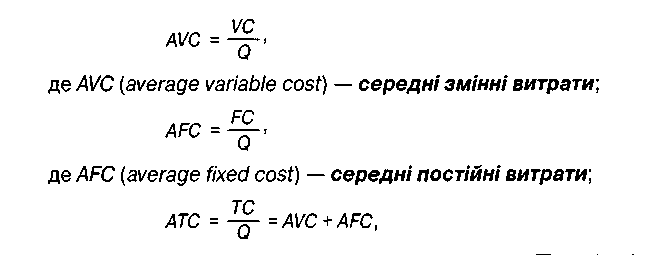

Для кожного виду витрат обчислюють середні витрати, тобто витрати на одиницю виробу. Отже, маємо:

|

де АТС — середні загальні витрати. Середні загальні (валові) витрати постійно порівнюють з ціною одиниці виробу. Якщо вони нижчі за ціну, то підприємство отримує прибуток, тобто працює рентабельно, якщо вищі — то виробництво є збитковим.

Розраховують

також граничні

витрати (МС

-

додаткові витрати на виробництво

кожної додаткової одиниці товару.

|

Постійні (накладні) витрати впродовж певного періоду часу не залежать від обсягу продукції Змінні витрати безпосередньо залежать від обсягу випуску продукції. Загальні (валові) витрати— сума змінних і постійних витрат. Середні витрати — витрати на одиницю виробу. Граничні витрати — витрати на виробництво кожної додаткової одиниці товару |

де ∆ТС — зміна величини постійних витрат; ∆Q— приріст продукції.

Характер витрат підприємства змінюється залежно від виробничого періоду. В економічній теорії вирізняють короткостроковий і довгостроковий періоди.

|

Короткостроковий період — це проміжок часу, впродовж якого підприємство не змінює свої постійні витрати, а може змінити тільки змінні. Потреба збільшення або зменшення обсягу змінних витрат може бути зумовлена коливаннями ринкових цін. Наприклад, у разі різкого підвищення цін підприємство не встигає швидко збільшити основні виробничі потужності (постійні витрати), щоб випустити більше продукції. Натомість воно може застосувати їх більш інтенсивно або залучити більше змінних ресурсів. |

Короткостроковий період — це період часу, впродовж якого підприємство може скорегувати тільки змінні витрати Довгостроковий період — період часу, достатній для того, щоб підприємство могло змінити всі свої витрати |

Довгостроковий період — період часу, достатній для того, щоб підприємство могло змінити всі свої витрати, у тому числі й постійні.

Потрібно наголосити, що ці два періоди відрізняються один від одного не тривалістю, а сутністю. Наприклад, одному підприємству достатньо місяця, щоб збільшити свої постійні витрати, а інше на це витратить рік.