Тема 5.1-новая

.doc

2.1. Чистий рух грошових коштів від операційної діяльності:

Р.070 = різниця між сумами грошових надходжень і видатків за рядками 010-060

266,7+6,8 - 2447,2 - 61,3 = -2235,0 (видаток)

Р. 120 = різниця між сумами грошових надходжень і видатків за рядками 080-110

90,2+2192,9 - 2235,0 = 48,2 (надходження)

Р. 150 = р.120 – р. 130,140 = 48,1-0= 48,2(надходження)

Р. 170 = р. 150 + (-)р.160 = 0 + 48,1 (надходження)

2.2. Чистий рух грошових коштів від інвестиційної діяльності:

Р. 280 = різниця між сумами грошових надходжень і видатків за рядками 180-270

147,1 – 265,4 = - 118,3 (видаток)

Р. 300 = р. 280 +(-) 290= - 118,3 +(-) 0 = - 118,3 (видаток)

2.3. Чистий рух грошових коштів від фінансової діяльності:

Р. 370 = різниця між сумами грошових надходжень і видатків за рядками 310-360

Р. 390 = р. 370 +(-) 380 = 0

Аналіз динаміки грошових потоків підприємства в розрізі видів його діяльності за прямим методом здійснюється на підставі форми №3 за допомогою табл. 5.3 (другий варіант).

Таблиця 5.3 – Аналіз динаміки грошових потоків підприємства

за прямим методом

|

Показники |

Попередній рік |

Звітній рік |

Відхилення |

|||

|

тис. грн.. |

% |

тис. грн.. |

% |

абс. |

% |

|

|

1. Залишок коштів на початок року |

|

х |

|

х |

|

|

|

2. Чистий рух грошових коштів від усіх видів діяльності (р. 400), в тому числі: |

|

100,0 |

|

100,0 |

х |

х |

|

2.1. Від операційної діяльності (170) |

|

|

|

- |

|

|

|

2.2. Від інвестиційної діяльності (300) |

|

|

|

- |

|

|

|

2.3. Від фінансовоїдіяльності (390) |

|

- |

|

- |

|

|

|

3. Залишок коштів на кінець року (1+-2) |

|

х |

|

х |

|

|

2.1. Чистий рух грошових коштів від операційної діяльності:

У рядку150 "Чистий рух коштів до надзвичайних подій" показується різниця між сумами грошових надходжень та видатків від операційної діяльності.

У рядку 170 "Чистий рух коштів від інвестиційної діяльності" відображається результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій.

Р. 170 = р. 150 + (-)р.160

2.2. Чистий рух грошових коштів від інвестиційної діяльності:

У рядку 280 "Чистий рух коштів до надзвичайних подій" показується різниця між сумами грошових надходжень та видатків від інвестиційної діяльності.

У рядку 300 "Чистий рух коштів від інвестиційної діяльності" відображається результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій.

Р. 300 = р. 280 +(-) 290

2.3. Чистий рух грошових коштів від фінансової діяльності:

У рядку 370 "Чистий рух коштів до надзвичайних подій" показується різниця між сумою грошових надходжень та видатків.

У рядку 390 "Чистий рух коштів від фінансової діяльності" відображається результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій.

Р. 390 = р. 370 +(-) 380

В процесі аналізу також можна виявити обсяги вхідного потоку (надходжень грошових коштів) і вихідного грошового потоку (витрачання грошових коштів) та загального обороту грошей. Найбільш точний та коректний результат при цьому дає використання методу прямого рахунку. Обсяг грошових потоків та грошового обороту підприємства можна визначити на підставі використання звіту про рух грошових коштів. Вхідний грошовий потік визначається як сума надходження грошових коштів від операційної, інвестиційної та фінансової діяльності, а вихідний потік – як сума витрачання грошових коштів в ході проведення кожного виду діяльності

При розрахунку обсягу можливих грошових надходжень враховується те, що є виручка від реалізації продукції. Підбиваючи підсумок аналізу руху грошових коштів, слід ще раз підкреслити, що підприємству необхідно прагнути збільшувати розміри вхідних грошових потоків від операційної діяльності, так як вони є основним джерелом надходження грошових коштів підприємства, а їх скорочення призводить до: згортання обсягів діяльності, приросту збитковості, погіршення показників ліквідності та платоспроможності, зростання заборгованості перед постачальниками, установами банків тощо.

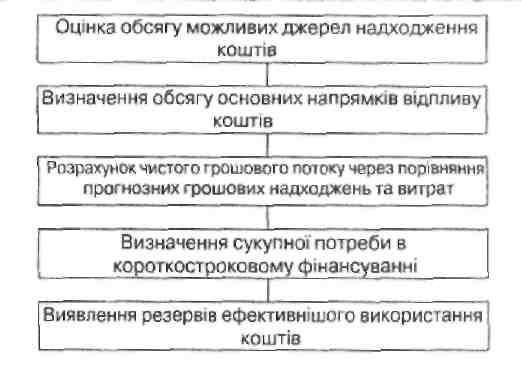

Крім попереднього аналізу, на підприємствах здійснюють і перпективний аналіз грошових потоків. Результати такого аналізу дають змогу формувати стратегію управління цими активами. Методика розрахунку фінансової потреби підприємства полягає у визначенні мінімальної суми грошових коштів, необхідної для продовження операцій підприємства і своєчасного вибору методів фінансування. Тобто, перспективний аналіз грошових потоків зводиться дообчислсння можливих джерел надходження та витрачання грошових коштів. Він виконується в кілька етапів:

Рис. 5.2. Етапи розрахунку фінансової потреби підприємства

При розрахунку обсягу можливих грошових надходжень враховується те, що основним джерелом надходження грошових коштів підприємства є виручка від реалізації продукції. За допомогою балансового методу розраховується величина грошових потоків і зміна дебіторської заборгованості. Отримуємо рівняння:

ДЗП +Впр = ДЗК+ ГН , (5.6)

де ДЗП, ДЗК – дебіторська заборгованість на початок і кінець періоду відповідно;

Впр – виручка від реалізації продукції;

ГН – грошові надходження за період.

Основними складовими елементами витрачання грошових коштів підприємства є погашення кредиторської заборгованості, виплата заробітної плати, адміністративні витрати, капітальні вкладення, сплата податків, виплати дивідендів.

|

|

|

|

|

||||||||

|

|

|

Дата (рік, місяць, число) |

|||||||||

|

Підприємство |

|

за ЄДРПОУ |

|||||||||

|

Територія |

|

за КОАТУУ |

|||||||||

|

Організаційно-правова форма господарювання |

|

за КОПФГ |

|||||||||

|

Вид економічної діяльності |

|

за КВЕД |

|||||||||

|

Одиниця виміру: тис. грн. |

|

Контрольна сума |

Звіт про рух грошових коштів за __________________ 201__ р.

|

Форма N 3 |

Код за ДКУД |

|

|

Стаття |

Код |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

I. Рух коштів у результаті операційної діяльності |

|

|

|

|

Надходження від: Реалізації продукції (товарів, робіт, послуг) |

010 |

|

|

|

Погашення векселів одержаних |

015 |

|

|

|

Покупців і замовників авансів |

020 |

|

|

|

Повернення авансів |

030 |

|

|

|

Установ банків відсотків за поточними рахунками |

035 |

|

|

|

Бюджету податку на додану вартість |

040 |

|

|

|

Повернення інших податків і зборів (обов'язкових платежів) |

045 |

|

|

|

Отримання субсидій, дотацій |

050 |

|

|

|

Цільового фінансування |

060 |

|

|

|

Боржників неустойки (штрафів, пені) |

070 |

|

|

|

Інші надходження |

080 |

|

|

|

Витрачання на оплату: Товарів (робіт, послуг) |

090 |

( ) |

( ) |

|

Авансів |

095 |

( ) |

( ) |

|

Повернення авансів |

100 |

( ) |

( ) |

|

Працівникам |

105 |

( ) |

( ) |

|

Витрат на відрядження |

110 |

( ) |

( ) |

|

Зобов'язань з податку на додану вартість |

115 |

( ) |

( ) |

|

Зобов'язань з податку на прибуток |

120 |

( ) |

( ) |

|

Відрахувань на соціальні заходи |

125 |

( ) |

( ) |

|

Зобов'язань з інших податків і зборів (обов'язкових платежів) |

130 |

( ) |

( ) |

|

Цільових внесків |

140 |

( ) |

( ) |

|

Інші витрачання |

145 |

( ) |

( ) |

|

Чистий рух коштів до надзвичайних подій |

150 |

|

|

|

Рух коштів від надзвичайних подій |

160 |

|

|

|

Чистий рух коштів від операційної діяльності |

170 |

|

|

|

II. Рух коштів у результаті інвестиційної діяльності |

|

|

|

|

Реалізація: |

|

|

|

|

фінансових інвестицій |

180 |

|

|

|

необоротних активів |

190 |

|

|

|

майнових комплексів |

200 |

|

|

|

Отримані: |

|

|

|

|

відсотки |

210 |

|

|

|

дивіденди |

220 |

|

|

|

Інші надходження |

230 |

|

|

|

Придбання: |

|

|

|

|

фінансових інвестицій |

240 |

( ) |

( ) |

|

необоротних активів |

250 |

( ) |

( ) |

|

майнових комплексів |

260 |

( ) |

( ) |

|

Інші платежі |

270 |

( ) |

( ) |

|

Чистий рух коштів до надзвичайних подій |

280 |

|

|

|

Рух коштів від надзвичайних подій |

290 |

|

|

|

Чистий рух коштів від інвестиційної діяльності |

300 |

|

|

|

III. Рух коштів у результаті фінансової діяльності |

|

|

|

|

Надходження власного капіталу |

310 |

|

|

|

Отримані позики |

320 |

|

|

|

Інші надходження |

330 |

|

|

|

Погашення позик |

340 |

( ) |

( ) |

|

Сплачені дивіденди |

350 |

( ) |

( ) |

|

Інші платежі |

360 |

( ) |

( ) |

|

Чистий рух коштів до надзвичайних подій |

370 |

|

|

|

Рух коштів від надзвичайних подій |

380 |

|

|

|

Чистий рух коштів від фінансової діяльності |

390 |

|

|

|

Чистий рух коштів за звітний період |

400 |

|

|

|

Залишок коштів на початок року |

410 |

|

|

|

Вплив зміни валютних курсів на залишок коштів |

420 |

|

|

|

Залишок коштів на кінець року |

430 |

|

|

Керівник ____________

Головний бухгалтер ____________