2.2. Максимизация прибыли. Оценка производственного левериджа

Любое коммерческое предприятие согласно ГК РФ образуется с целью получения прибыли. В связи с этим главной задачей финансовых менеджеров является обеспечение постоянного прироста прибыли, прежде всего, от продажи продукции. Эта прибыль является составляющей чистой прибыли и свидетельствует о соответствии текущей деятельности предприятия своей миссии.

В этой связи предприятии должно уметь управлять размером прибыли от продаж, рассчитывать ее прогнозные значения на основе отчетности. Для реализации этой цели используется показатель «производственный леверидж»

В финансовом менеджменте он рассчитывается по формуле:

Условные обозначения: Вр – выручка (форма №2, строка 010 , графа 3); ПерЗ – переменные затраты (форма №5, строка 710 , графа 3); ПР – прибыль (форма №2, строка 050 , графа 3).

Используется следующий алгоритм:

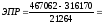

1. рассчитывается показатель ЭПР по отчетным данным на основании формулы

7,1

7,1

ЭПР равен 7,1 это значит, что при изменении на 1% выручки от реализации в ту или иную сторону вызовет изменение прибыли от продаж в 7 раз.

Следует считать справедливым требование к финансовому менеджеру о недоступности в плановом периоде снижения размера выручки от реализации по сравнению с отчетным периодом.

Показателем ЭПР пользуются на практике для прогнозирования размера прибыли от продаж в плановом периоде:

1. Определяем процент изменения плановой выручки по сравнению с отчетной:

%Вр=332610/467062*100-100=45%

Выручка в 2008г. была меньше на 28% по отношению к выручке в 2009г.

2. Определяем процент изменения прибыли от продаж в плановом периоде по сравнению с отчетным.

Δ%Пп=ЭПР*Δ%Вр

Δ%Пп=7,1*28%=198,8%

Прибыль от продаж в 2009г. увеличилась на 198,8%

Определяем абсолютное значение прибыли от продаж продукции в плановом периоде:

Кр- коэффициент роста

Кр=100%+198,8%/100%=2,9

Ппл=3281*2,9=9514,9

В 2010 году планируется получить прибыль от продаж 9515 тыс руб.

III. Формирование финансовой стратегии предприятия

3.1. Расчет показателей используемых в матрице финансовой стратегии Франшона, Романе

Матрица финансовой стратегии используется для выбора рационального источника финансирования хозяйственной деятельности.

Выбор осуществляется между собственными и заемными средствами. Наиболее распространенной матрицей является матрица, предложенная французскими учеными-практиками Франшоне и Романе.

Для использования предложенной матрицы рассчитывается 3 показателя:

результат хозяйственной деятельности (РХД) – свободные денежные средства, образуются на предприятии в результате текущей и инвестиционной деятельности:

РХД=СПП-МЗ-РОТ-Осоц±ΔФЭП± Чист.ден.ср.инв.деят.

Где ΔФЭП – изменение финансово-эксплуатационных потребностей:

ΔФЭП-ФЭПкон-ФЭПнач

РХД>0 –замедлительный режим роста;

РХД~0 – оптимальный режим роста;

РХД<0 – форсированный режим роста

Результат финансовой деятельности (РХД) – показатель, характеризующий отношение руководства предприятия к политике заимствования.

Значения РФД могут быть:

РФД>0 – развитие;

РФД~0 - оптимизация/стабилизация;

РФД<0 – торможение

Результат хозяйственно-финансовый деятельности–комплексный показатель наличия денежных средств, поступающих из собственных и заемных источников.

РХФД=РХД+РФД

1)

2007: РХД= 167828-120981-25601-5618+77175+190978=283781

2008: РХД=365872-238160-47798-10512+52665+173943=296010

2009:РХД=437282-316170-59235-13110+163390+168342=380499

2)

2007:РФД=205005

2008:РФД=258

2009:РФД=60250

3)

2007: РХФД=488786

2008:РХФД=296268

2009: РХФД=440749

На основании комбинации РХД и РФД строится финансовая стратегия.