1.6. Формула Дюпона и ее использование для управления предприятием

Наиболее важным показателем эффективности деятельности предприятия является - «рентабельность активов». В зарубежном менеджменте применяется следующая форма, предложенная специалистами фирмы «Дюпон»:

Предоставленную форму расчета Эра, специалисты фирмы «Дюпон» предлагают использовать для управления роста показателем рентабельности актива.

Км – коммерческая маржа, которая в российской практике имеет синоним в виде показателя – рентабельности продаж;

Кт – коэффициент трансформации, который в российской практике получил название – оборачиваемость активов.

Эра=Км*Кт

Для управления Эра необходимо воздействовать на изменение Км и Кт, а для этого рекомендуется матрица выбора зон хозяйствования.

Км %

Допустимая зона хозяйствования

Идеальная зона

хозяйствования

20

Критическая зона хозяйствования

Допустимая зона хозяйственная

10

Кт,

раз

0 3 5

Рис.1 График выбора зон хозяйствования посредством формулы Дюпона

По рисунку 1 можно сделать вывод о том, что рассматриваемое предприятие за весь анализируемый период находиться в критической зоне хозяйствования.

Вместе с тем следует отметить, что в 2008 году предприятие подошло к допустимой зоне хозяйствования, это вызвано общим подъемом деятельности организации.

II. Оценка эффективности финансовых решений по выбору источников финансирования хозяйственной деятельности предприятия

2.1. Политика привлечения заемных средств. Оценка финансового левериджа

Каждое предприятие в рыночной экономике свободно в выборе источника финансирования хозяйственной деятельности. В этой связи выбор осуществляется, как правило, по вопросу привлечения заемных средств для осуществления текущей деятельности предприятия.

Выделяют 2 группы предприятий:

предприятия, не привлекающие заемные средства;

предприятия, привлекающие заемные средства.

По обеим группам предприятий рассчитывается показатель «рентабельность собственных средств»

РСС=(1-ст.н/о)*ЭРа±ЭФР

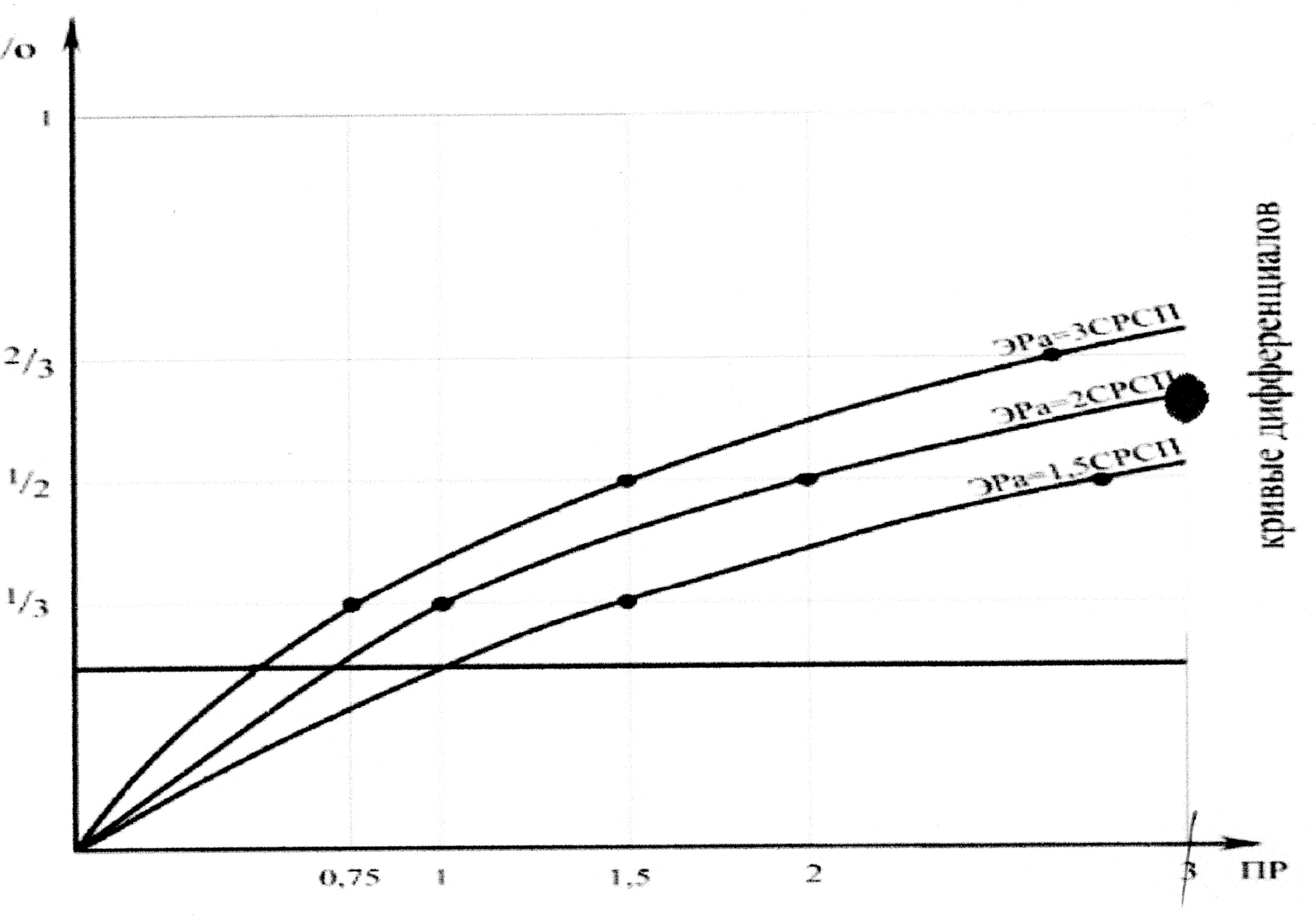

2009: РСС= 3.12. После расчета РСС следует определить возможности в перспективном периоде привлекать дополнительные заемные средства. Для этого применяются графики кривых дифференциалов, основанные на 3-х оптимальных пропорциях:

ПР=1,то Эра=2СРСП

Эра/СРСП=1,95/45% =4,3

45% - по трем банкам

Эра=4,3СРСП

ПРопт=1.

Соотношение между заемным и собственным капиталом организации должно составлять 1. По данному соотношению определяем оптимальную сумму заимствования, которую необходимо иметь на балансе предприятия.

Оптимальную сумму можно определить следующим образом:

___ _____

ЗСопт=ПРопт*СС=1*556397=556397

ЗС=551267

___ ___

556397>551267,ЗСопт>ЗСотч, можно сделать вывод о возможности дополнительного привлечения заемных средств в плановом периоде в размере разницы между оптимальным и отчетным значением.

В случае необходимости и возможности привлечения дополнительного заимствования в плановом периоде рассчитывают так называемый финансовый леверидж он связан с предприятием-заемщиком.

Финансовый леверидж (риск) определяется по формуле:

=

= =7,18

=7,18

Т.о. финансовый леверидж показал выше значения 1, (7,18) получается, что риск невыполнения финансовых обязательств перед кредиторами будем высок. Предприятие будет мало иметь возможности привлечь заемные средства.