Лекции Электр_ком

.pdfВчастности, выделяют такие типы стратегий ценообразования:

1)Ценообразование проникновения— при выпуска на рынок нового товара или услуги цена на него устанавливается на довольно низкому уровне для завоевания запланированной доли рынка.

2)Стратегия «снятие сливок» — продажа новых товаров по завышенным ценам для привлечения новаторской доли пользователей. Постепенно фирма снижает цены, привлекая новые

сегменты потребителей.

3)Ценообразование продвижения, которое направлено на стимулирование первой покупки или покупок во время распродаж. В этом случае продвижения может быть четко направленное на определенный сегмент потребителей, которые в сети Интернет есть более лояльными, чем традиционные покупатели на реальном рынке.

4)Стратегия «ценового лидера», который устанавливает наиболее низкую цену на новый товар в определенной категории, пополняя свои доходы за счет рекламы.

5)Сегментированное ценообразование предусматривает установление цен для определенного сегмента рынка, определенной местности или определенного товара.

6)Ценообразование на комплекты— определение единой цены нанесколько разных товаров, упакованных вместе. Элементы комплекта могут быть неизменными или продаваться отдельно от комплекта.

7)Динамическое ценообразование— пользователи сети Интернет получают новую инфор-

мацию о ценах при каждом запросе. Эта информация может меняться в зависимости от статуса пользователя или времени запроса.

8)Договорное ценообразование, которое чаще всего применяется в сегменте В2В. В этом случае договорные цены и аукционная продажу дают возможность реализовать остатки товаров по рыночным ценам.

9)Подписка как метод ценообразования применяется для средств массовой информации

или связи. Преимущественно подписная цена есть фиксированной, а контроль за использованием товара отсутствующий.

ТЕМА 8. ОРГАНИЗАЦИЯ ОПЛАТЫ ТОВАРОВ И УСЛУГ В СЕТИ INTERNET

8.1. Понятие и классификация платежных систем в сети Internet. 8.2. Особенности кредитных платежных Internet-систем.

8.3. Дебетовые платежные Internet-системы.

8.4. Обеспечение защиты в платежных системах в сети Internet.

8.1. Понятие и классификация платежных систем в сети Internet

Платежная система в Internet (e-paymentsystem) — это система осуществления расчетов и платежей между коммерческими структурами, финансовыми учреждениями и пользователями сети в процессе покупки — продажи товаров и услуг через Internet.

Именно наличие платежной системы позволяет создавать полнофункциональные виртуальные торговые предприятия, в которых осуществляется весь технологический процесс покупкипродажи товара или услуги.

Платежи в сети Internet должны осуществляться при соблюдении условий:

71

•конфиденциальность — во время проведения платежей в Internet данные покупателя (анкетные и адресные данные, номер кредитной карточки и т.п.) известны только учреждениям, которые имеют на это законное право;

•целостность — информацию о покупке никто не в состоянии изменить;

•сохранение тайны — должен быть обеспечена защита сообщений от несанкционированного пересмотра;

•аутентификация — и продавцы, и покупатели должны иметь гарантию, что все стороны, которые принимают участие в соглашении, являются действительно теми за кого себя выдают;

•авторизация — во время проводки платежа обязательное осуществление этого процесса, во время которого требование на проводку трансакции (банковской операции) подтверждается или отвергается платежной системой. Авторизация позволяет определить наличие средств в покупателя;

•многовариантность средств оплаты — покупатель может оплатить приобретение товара или услуги любыми доступными ему платежными средствами;

•гарантии рисков продавца — продавец в Internet испытает многих рисков, связанных,

восновном, с недобросовестностью покупателя и отказом его от товара. Поэтому масштабы ри с- ков должны быть согласованы с провайдером платежной системы и другими учреждениями, которые принимают участие в коммерческих процессах, с помощью специальных соглашений;

•минимизация платы за транзакцию — плата за обработку трансакции заказа и оплаты товаров входит в стоимость товара, поэтому снижение цены трансакции увеличивает конкурентоспособность продавцов. Следует учесть, что транзакция оплачивается в любом случае, даже если покупатель отказался от товара.

Основными участниками платежей и расчетов в сети Internet являются:

•продавец — сервер электронной коммерции, на котором создан каталог товаров и при-

нимаются заказы покупателей относительно их покупки;

•покупатель — пользователь, который владеет доступом к сети Internet через WebБpayзep и осуществляет заказ товаров и услуг на избранном им сайте;

•банк-эмитент — банк, в котором находится расчетный счет покупателя и который является гарантом выполнения его финансовых обязательств;

•банк-эквайэр— банк, который обслуживает продавца;

•процесинговий центр платежной системы — учреждение, которое обеспечивает информационное и технологическое взаимодействие между участниками традиционной и электронной платежной систем;

•традиционная платежная система — технологические и финансовые ресурсы для обслуживания платежных средств определенного типа.

•расчетный банк — кредитное учреждение, которое проводит взаимозачеты между участниками платежной системы по доверенности процесингового центра.

В зависимости от образа расчетов электронные платежные системы делятся на кредитные и дебету.

8.2.Особенности кредитных Internet-систем

Кредитные Internet-системы являются электронными аналогами обычных систем, которые работают с кредитными карточками. Однако, поскольку все трансакции осуществляются через

72

сеть Internet, то это требует дополнительных средствах безопасности и аутентификации. Такими средствами являются кредитные карточки и банкоматы.

Кредитная карточка — банковская платежная карточка, которая свидетельствует, что ее владельцу открытый кредит в банке.

Банкомат — электронно-механическое устройство, которое дает возможность владельцу банковской платежной карточки при введенные персонального идентификационного номера (Рин - Кода) получать денежную наличность.

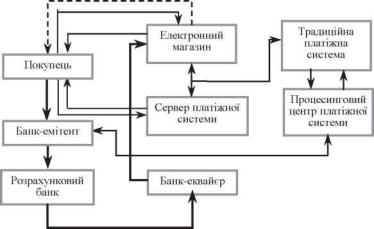

Процесс осуществления платежей с использованием кредитной системы представлен на рис.

8.1.

информация ___

средства товар --------

Рис. 8.1. Схема осуществления платежей через Internet с применением кредитной платежной системы

1.Покупатель в электронном магазине выбирает необходимые товары и как средство оплаты выбирает кредитную карточку.

2.Параметры кредитной карточки (номер, имя владельца, срок действия) передаются электронной платежной системе, при чем информация шифруется с помощью специальных протоко-

лов. Это можно сделать двумя способами:

а) параметры карточки вводятся на сайте магазина и передаются электронной платежной системе;

б) параметры карточки вводятся на собственном сервере платежной системы (электронная платежная система), что позволяет снизить риск перехвата информации посторонними лицами и минимизировать попытки мошенничества продавцов.

3.Электронная платежная система передает авторизованный запрос к традиционной платежной системе.

4.Если банк-эмитент поддерживает он-лайновую базу расчетов, то процесинговий центр передает ему запрос на авторизацию карточки и получает результат. Если такой нет, то процеси н- говый центр сам сохраняет ведомости о состоянии счета владельца карточки и выполняет запросы на авторизацию. Банки-Эмитенты регулярно обновляют такую информацию.

5.Результат авторизации передается электронной платежной системе.

73

6.Магазин получает результат авторизации.

7.Покупатель получает результат авторизации через магазин или непосредственно от электронной платежной системы.

8.При положительном результат магазин предоставляет услугу или отгружает товар, или процесинговий центр передает в расчетный банк информацию об осуществлении трансакции и деньги со счета покупателя через расчетный банк перечисляются на счет магазина в банке-

эквайэре.

При разовой покупке пластиковая кредитная карточка действует так же, как во время обы ч- ной покупки. При этом покупатель, покупая товар, передает продавцу для оплаты номер карточки.

При многоразовом использовании применяется принцип подписки, то есть покупатель только первый раз сообщает реквизиты карточки. В дальнейшем он указывает лишь свое имя, а продавец списывает средства с его карточки. С использованием такого способа работают такие компа-

нии как AmericaOnline, Newspage, Cybercash, Compuserve, ESPNET и прочие.

Известнейшими резидентами кредитных карт есть AmericanExpress, DinersClub, VisaTravelMoney, VISA CASH и прочие. На отечественном рынке с кредитными карточками работает один из платежных интерфейсов системы Cyberplat.

Сейчас существуют разные системы использования кредитных карточек в сети Internet, которые характеризуются высоким уровнем безопасности трансакций и программным обеспечением, которое используют как продавец, так и покупатель. К таким системам принадлежат

Cybercash, Openmarket, Firstvirtual и т.п.

В зависимости от вариантов обслуживания покупателей и продавцов различают такие типы электронных платежных систем:

•платежные шлюзы, которые обеспечивают авторизацию нескольких типов пластиковых карточек, которые могут быть эмитированы разными банками;

•закрытые системы — обеспечивают авторизацию нескольких типов пластиковых карто-

чек, которые эмитированы одним банком, причем и покупатель и продавец должны обслуживаться именно этим банком;

• посредники — системы, которые осуществляют авторизацию нескольких типов кредитных карточек и выполняют функции приема платежей.

Преимуществами кредитных систем является привычность для клиентов и правовая определенность, высокий уровень защиты информации.

К недостаткам нужно отнести необходимость дополнительных расходов на проверку платежеспособности клиента и авторизацию карточки, которая делает такие системы неприспособленными для микроплатежей, отсутствие полной анонимности, ограниченное количество магазинов, которые принимают кредитные карточки и небольшое количество пользователей кредитных карточек в отечественной практике.

8.3. Дебетовые Internetсистемы и их специфические платежные средства

Существует два основных вида дебетовых платежных систем: электронные чеки и электронные деньги.

Электронный чек — доверенность плательщика (покупателя) своему банку относительно перечисления средств со своего счета на счет получателя платежа.

Электронные чеки являются аналогами бумажных чеков, однако выдаются они в электронном виде. На обычном чеке плательщик ставит свою подпись, на электронном — электронную подпись, которая представляет собой код (последовательность одного или нескольких определен-

74

ных символов), который является аналогом традиционного. Электронные чеки чаще всего применяются в модели В2В.

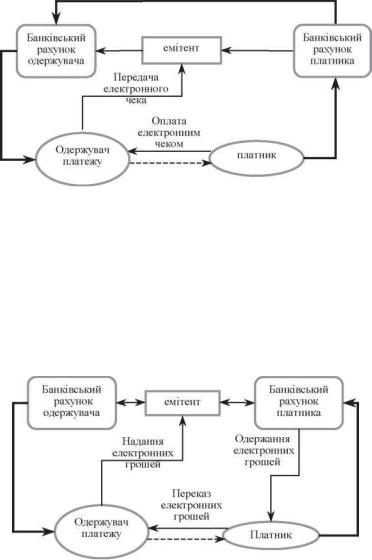

Процесса платежа с помощью электронных чеков представлен на рис. 8.2:

1.Плательщик выписывает электронный чек, ставит цифровую подпись и пересылает его получателю с возможным шифрованием номера чекового счета;

2.Чек передается к оплате платежной системе.

3.Происходит проверка электронной подписи платежной системой или банком, который обслуживает получателя платежа.

4.В случае положительного результата проверки плательщику поставляется товар или предоставляется услуга, а с его счета перечисляются деньги на счет получателя платежа.

Электронные деньги — система оплаты товаров и услуг путем передачи числовых данных от одного компьютера к другому.

информация

средства

товар

Рис. 8.2. Схема оплаты с помощью электронного чека

Как электронные чеки, так и электронные деньги являются аналогом реальных платежных средств, в данном случае — денежной наличности. Схема обращения электронных денег следующая (рис. 8.3):

информация

средства

товар

Рис. 8.3. Схема платежей с помощью электронных денег

1. Плательщик генерирует номер будущей банкноты, подписывает его своим ключом и отсылает ее в банк с требованием создать банкноту определенного номинала (банк имеет набор

75

ключей для создания купонов с разными номиналами);

2.Банк удаляет подпись плательщика, подписывает скрытый номер банкноты своим, определенным для данного номинала подписью, и отсылает банкноту покупателю;

3.Покупатель (плательщик) собственным ключом открывает номер банкноты, при этом подпись банка остается верной;

4.В случае осуществления покупки покупатель пересчитывает необходимое количество

банкнот на сервер продавца;

5.Продавец предоставляет деньги эмитенту, тот проверяет соответствие электронной печати

иподписи и погашает электронные деньги.

Наиболее распространенными в мире системами электронной денежной наличности есть Cybercash и Digicash. В России действуют мощные системы Webmoney и Paycash. Аналог последней создано в Украине. К дебетовым платежным системам принадлежат также Paypal, NETPAY,

Netbill, Netcash, Goldmoney.

К преимуществам дебетовых платежных систем можно отнести удобство для осуществления микроплатежей (оплат небольших сумм) за счет низких процентов при проведении транзакций и обеспечении анонимности платежей, простота перевода электронных средств. Основными недостатками является невозможность предоставления кредита и необходимость предыдущей покупки электронных денег. Также такие системы не поддерживаются солидными фирмами, однако в будущем они могут реально конкурировать с кредитными платежными системами.

8.4. Обеспечение защиты в платежных системах Internet

Защита коммерческой информации осуществляется с помощью систем на основе пластиковых карточек (большинство) и на основе цифровых денег.

Наиболее массовым механизмом защиты информации, который применяется в WwwСистеме ( в том числе при проводе платежей) есть протокол SSL (SecureSocketsLayer). Он использует принцип шифрования информации с открытым ключом. Под ключом понимают цепочку чисел, с которым комбинируется информация путем использования криптографического (шифровального) алгоритма для получения несвязного шифрованного текста.

В случае применения протокола SSL используется пара ключей, при этом каждая половина пары шифрует информацию так, что ее может расшифровать только другая половина. Однако важная информация при недобросовестном хранении на сервере продавца может быть доступной. Существует также возможность подмены информации или подача недостоверной информации о покупателе или пользователе.

Такие недостатки смещены при использовании протокола SET (SecureElectronicTransaction), который основывается на применении цифровых подписей с сертификатом (электронным идентификатором, который удостоверяет подлинность пользователя, содержит информацию о нем и служит подтверждением криптографических ключей). Однако SET требует специального программного обеспечения для владельцев карточек, магазинов и банков, а также все участники платежной системы должны иметь цифровые сертификаты, что усложняет и повышает стоимость его внедрения.

С 2000 г. существует упрощенный вариант SET (3D SET), который устанавливается только на серверах банков эквайэра и эмитента.

Защита систем с использованием цифровых денег обеспечивают чаще всего с использован и- ем криптографии с открытым ключом, цифровой подписи «слепой» цифровой подписи, и применения смарт-карточек.

76

Цифровая (электронная) подпись — последовательность одного или нескольких символов, который является электронным эквивалентом письменной подписи.

«Слепая» цифровая подпись заключается в том, что при подписании информации пользователь видит лишь необходимую ему часть ее (например номинал электронных купюр), но своей подписью он утверждает подлинность всего объема информации.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Основні джерела

1.Алексунин В. Электронная коммерция и маркетинг в Интернете / В. Алексунин, В. Родигина. — М.: Дашков и Ко, 2005. — 216 с.

2.Балабанов И. П. Электронная коммерция / И. П. Балабанов. — СПб.: Питер, 2001. — 336 с. — (серия «Учебники для вузов»).

3.Брагин Л.А. Электронная коммерция: учебник / Л.А. Брагин, Г.Г. Иванов, А.Ф. Ники-

шин, Т.В. Панкина. М.: ИД «ФОРУМ» : ИНФРА-М, 2012. – 192 с.

4.Бруннер М. Принципы электронного бизнеса / Бруннер М. — М.: Мир электронной ком-

мерции, 2000. — 453 с.

5.Волокитин А. В. Электронная коммерция: [учебное пособие, под общ. ред. Л. Д. Реймана] / А. В. Волокитин, А. П. Маношкин, А. В. Солдатенков. — М.: НТЦ «ФИОРД-ИНФО», 2002.

—272 с.

6.Вулкан В. Электронная коммерция: Стратегическое руководство для понимания и построения торговли в режиме «он-лайн» / В.Вулкан. — М.: Интернет-трейдинг, 2003. — 297 с.

7.Генкин А. С. Планета Web-денег / А. С. Генкин.— М.: Альпина, 2003. — 510 с.

8.Гинзбург А. И. Пластиковые карты / А. П. Гинзбург. — СПб.: Питер, 2004. — 128 с.

9.Голдовский И. Безопасность платежей в Интернете / Голдовский И. — СПб.: Питер, 2001.

—240 с.

10.Грехов А. М. Електронний бізнес (Е-комерція): навчальний посібник / А. М. Грехов.— К.:

Кондор, 2008. — 302 с.

11.Електронна комерція: навч. посібник / [Береза А. М., Козак І. А., Левченко Ф. А. та ін.].

—К.: КНЕУ, 2002. — 326 с.

12.Жовтенко В. В. Продвижение веб-сайта: пособие для специалистов / В.В. Жовтенко. — К.: Деловая книга, 2002. — 190 с.

13.Зиссер Ю. А. Маркетинг on-line. Как превратить сайт компании в эффективный инстру-

мент продаж / Ю.А.Зиссер. — Мн.: Изд-во Гревцова, 2007.

14.Имери Винс. Как сделать бизнес в Internet / Имери Винс [пер. с англ]. — [3-є изд]. — К.; М.; СПб: Диалектика, 1998. — 464 с.

15.Йордон Э. Управление сложными Интернет-проектами / Э. Йордон. — М.: ЛОРИ, 2003.

—344 с.

16.Калинина А. Э. Интернет-бизнес и электронная коммерция: учеб. пособие для студентов

вузов / А. Э. Калинина. — Волгоград: Изд-во Волгогр. гос. ун-та, 2004. — 146 с.

17. Калита Д. М. Комп’ютерні мережі. Апаратні засоби та протоколи передачі даних: навч. посібник / Д.М. Калита; Київський нац. ун-т ім. Т. Г. Шевченка; [за ред. О. В. Третяка]. — К.:

77

ВПЦ «Київський університет», 2003.

18.Каталано Ф. Интернет-маркетинг для «чайников» / Ф. Каталано. — М.: Вильямс ИД,

2005. — 304 с.

19.Кеглер Т. Реклама и маркетинг в Интернете / Т. Кеглер, П. Даулинг, Б. Тейлор, Д. Постерман. [пер. с англ.]. — М.: Альпина Паблишер, 2003.

20.Киселев Ю. Н. Электронная коммерция: практ. руководство / Ю. Н. Киселев. — СПб.:

ООО«ДиаСофтЮП», 2001. — 224 с.

21.Климченя Л. С. Электронная коммерция / Л.С. Климченя. — Минск: Высш. школа, 2004.

— 191 с.

22.Кобелев О. А. Электронная коммерция / О. А. Кобелев, Резго Г. Я., Скиба В. И. [под ред. С. В. Пирогова]. — М.: Изд. дом «Социальные отношения»; Перспектива, 2003. — 428 с.

23.Козье Д. Электронная коммерция / Д. Козье. — М.: Издательско-торговый дом «Русская редакция», 1999. — 228 с.

24.Компьютерные системы и сети / [под ред. Косарева В. П., Еремина Л. В.]. — М.: Финансы и статистика, 1999.

25.Кормич Б. А. Інформаційна безпека: організаційно-правові основи: навч. посібник / Б.А. Кормич. — К: Кондор, 2004.

26.Крупник А. Как продать товар и получить деньги в Интернете (введение в электронную коммерцию) / А. Крупник. — М.: МикроАрт, 2000.

27.Курицкий А. Б. Интернет-экономика: закономерности формирования и функционирования / А. Б. Курицкий. — СПб.: Издательство СПбГУ, 2000. — 232 с.

28.Леонтьев Б.К. Как создать собственный магазин в Интернете / Б.К. Леонтьев . — М.: Изд-во НТ Пресс, 2006. — 351 с.

29.Лысенко Ю. Г. Электронная коммерция / Ю.Г. Лысенко, В.Н. Андриенко, Н.Н. Иванов.

—Кн. 5. — Донецк: ООО «Юго-Восток, Лтд», 2004. — 187 с.

30. Литовченко I.Л. Інтеренет-маркетинг: навчальний посібник / I.Л. Литовченко, В.П. Пилипчук. — К.: Центр учбової літератури, 2008. — 184 с.

31.Макарова М. В. Електронна комерція: [посібник для студентів ВНЗ] / М.В. Макарова. — К: Видавничий центр «Академія», 2002. — 272 с.

32.Меджибовсъка Н. С. Електронна комерція: навчальний посібник / Н.С. Меджибовська.

—К: Центр навчальної літератури, 2004. — 384 с.

33.Мурашова С. В. Виртуальная торговля: научное издание / Мурашова С. В. — СПб.: Изд-

во СПбТЭИ, 2006 — 122 с.

34.Осика С.Г. Принципи і норми електронної торгівлі / С.Г. Осика, М.Ю. Дядьков,

А.С. Осика. — К: УАЗТ, 2000. — 268 с.

35.Пейтел К. Секреты успеха в электронном бизнесе / К. Пейтел, М.П.МакКартни [пер. с англ., под ред. Г.С. Осипова]. — СПб.: Питер 2001. — 120 с.

36.ПлескачВ. Л. Електронна комерція: підручник / В.Л. Плескач, Т.Г. Затонацька. — К:

Знання, 2007. — 535 с.

37.Пономаренко Л. А. Електронна комерція: підручник / Л.А. Пономаренко, В.О. Філатов [за ред. А.А. Мазаракі]. — К: КНТЕУ, 2002, — 443 с.

38.Пушкарь А. И. Стратегическое управление развитием электронного бизнеса и информационных ресурсов предприятия (модели, стратегии, механизмы) / А. П. Пушкарь, Е. Н. Грабовский, Е. В. Пономаренко. — Харьков: ХНЭУ, 2005. — 487 с.

39.Рудакова О. С. Банковские электронные услуги: учебное пособие для вузов / Рудакова О. С. — М.: Банки и биржи, ЮНИТИ, 1997. — 261 с.

78

40.Семенов Ю. А. Протоколы Интернет для электронной торговли / Ю.А. Семенов. — М.: Горячая линия: Телеком, 2003. — 740 с.

41.Серго А. Г. Доменные имена / А. Г. Серго — М.: Бестселлер, 2006 — 368 с.

42.Серго А. Г. Интернет и право / А. Г. Серго. — М.: Бестселлер, 2003 — 191 с.

43.Соколова А. Н. Электронная коммерция: Мировой и российский опыт / Соколова А.Н., Н.И. Геращенко. — М.: Открытые системы, 2000. — 224 с.

44.Степанова Л. М. Основи електронного документообігу: навч. посібник / Л.М.Степанова, В.Я. Рассамакін. — К.: КНТЕУ, 2004. — 154 с.

45.Україна. Закон Про електронний цифровий підпис: від 22 травня 2003 p. № 852-IV.

46.Україна. Закон Про електронні документи та електронний документообіг: від 22 травня

2003 p. № 851-IV.

47.Уолш Б. Протоколы платежей через Інтернет / Б. Уолш // http://www.ccc/ru /magazine/ depot/ 99_09/ print. html?77.

48.Успенский И. В. Inetrnet как инструмент маркетинга / Успенский П.В. — СПБ.: БХВ,

2000.

49.Успенский П. Энциклопедия Интернет-бизнеса / П. Успенский. — СПб.: Питер, 2002. —

432 с.

50.Хартман А. Стратегии успеха в Интернет-экономике / А. Хартман. — М.: ЛОРИ, 2001.

—272 с.

51.Хейг М. Основы электронного бизнеса / М. Хейг. — М.: ФА- ИР-Пресс, 2002.

52.Холмогоров В. Интернет-маркетинг. Краткий курс / В. Холмогоров. — СПб: Питер, 2001.

—208 с. (Серия «Электронная коммерция»).

53.Царев В. В. Электронная коммерция / В.В. Царев, А.А. Кантарович. — СПб.: Питер, 2002. — 320 с.

54.Шалева О.І. Електронна комерція: навч. посібник / О.І. Шалева. – К.: Центр учбової лі-

тератури, 2011. – 216 с.

55.Эвод И. Электронная коммерция: практич. руководство / И. Эвод — М.: ДиаСофт, 2002.

—608 с.

56.Эймор Д. Электронный бизнес: эволюция и/или революция / Д. Эймор [пер. с англ.]. — М.: Издательский дом «Вильямс», 2001. — 752 с.

57.Электронная коммерция: [учеб. пособие] / [Волокитин А. В., Маношкин А. П., Солда-

тенков А. В. и др.; под общ. ред. Реймана Л. Д.] — М.: НТЦ «ФИОРД — ИНФО». — 2002.-272 с.

58.ЮНКТАД. «Доклад об электронной торговле и развитии 2002 года» — Нью-Йорк; Женева, 2002. Издание Организации Объединенных Наций.

59.ЮНСИТРАЛ: Типовой закон об электронной торговле и руководство по принятию 1996 год / ООН. — Нью-Йорк, 1997. — 73 с

60.Юрасов А. В.Электронная коммерция / А. В. Юрасов. — М.: Дело, 2003. — 480 с.

61. Янчева Л. М. Електронна комерція: організація та облік: навчальний посібник / Л. М. Янчева, А. П. Грінько, А. С. Крутова, Т. О. Тарасова — Харків: ХДУХТ, 2008. — 231 с.

Додаткові джерела

1. Ананьев О. М. Напрями розвитку сучасного електронного бізнесу / О.М. Ананьев // Торгівля, комерція, підприємництво. — 2003. — Вип. 6.

2. Апопій В. В. Інтернет-торгівля: проблеми і перспективи розвитку / В. В.Апопій // Регіо-

79

нальна економіка. — 2003. — № 1. — С. 25.

3.Афанасьев М. Электронная коммерция / М. Афанасьев, Л.Мясникова // РИСК. — 2006. —

№3. — С. 52—59.

4.Бабенко Л. К. Новые технологии электронного бизнеса и безопасности / Л. К. Бабенко, В. А.Быков, О. Б. Макаревич, О. Б. Спиридонов. — М.: Радио и связь. — 2001. — 376 с.

5.Байков В. Д. Интернет: от e-mail до www в примерах / В. Д.Байков. — СПб.: ВНЦ —

Санкт-Петербург, l996.

6.Балабанов И. П. Интерактивный бизнес / И. П. Балабанов. — СПб.: Питер, 2001. — 128 с.

7.Барицъка Л. Включення України в інтеграційні процеси міжнародної електронн ої торгівлі / Л. Барицька // Економіст. — 2002. — № 9. — С. 27.

8.Благодетелева-Вовк С. Баннерные системы УАНЕТА: критерии выбора для проведения рекламной кампании / С. Благодетелева-Вовк, С. Благодетелев // Маркетинг и реклама. — 2002.

—№ 3. — С. 40—43.

9.Брыжко М. Н. Е-будущее и информационное право / М. H.Брыжко, В. С.Цымбалюк, А. А. Орехов, О. H. Гальченко. — K.: Інтеграл, 2002. — 264 с.

10.Буров Є. Комп’ютерні мережі / Буров Є. [за ред. В. Пасічника]. — [2-ге вид., оновл. і доповн]. — Львів: БАК, 2003.

11.Волков С. Платежные механизмы современного Internet / С. Волков, В.Достов // Мир Internet. — 2000. — № 5 — С. 22—28.

12.Гринишин А. Правила создания малозатратного магазина / А. Гринишин // Компаньон. — 2002. — № 13. — С. 44.

13.Гурч Л. Проблемы развития электронной торговли в Украине / Л. Гурч // Персонал. — 2004. — № 1. — С. 74

14.Дергачова В.В. Глобалізація бізнесу та Інтернет-маркетинг: перспективи і проблеми: [монографія] / В.В. Дергачова, О.О. Скибіна / Дон ДУЕТ ім. М. Туган-Барановського. — Донецьк,

2007. — 216 с.

15.Джерк Н. Разработка приложений для электронной коммерции / Н. Джерк. — СПб.: Пи-

тер, 2001.

16.Драчов В. Мобільна торгівля як один з перспективних напрямків електронної торгівлі / В. Драчов // Журнал європейської економіки. — 2005. — Т. 4, червень. — С. 242—255.

17.Дубницкий В.И. Эволюция, сущность, классы, инструментарий электронного бизнеса:

[монография] / В.И. Дубницкий, А.Н. Лазикова / НАН Украины, Ин-т экономики промышленности, Донец. экономико-гуманитарный ин-т. — Донецк: Юго-Восток, 2004. — 84 с.

18.Дшхунян В. Л. Электронная идентификация. Бесконтактные электронные идентификаторы

исмарт-карты / В.Л. Дшхунян. — М.: ACT, 2004. — 695 с.

19.Жучкова И. Электронная подпись в Украине: первые шаги / И. Жучкова, А.Коноплева // Економіка, фінанси, право. — 2004. — № 1 — С. 17—20.

20.Задірака В. К. Методи захисту фінансової інформації: навч. посібник / В.К. Задірака,

О.С. Олексюк. — Тернопіль: Збруч — 2000.

21.Коваленко О. Розвиток підприємництва в Інтернет-торгівлі / О. Коваленко // Вісник КНЕУ. — 2005. — № 6. — С. 28—33.

22.Козлов М. Поисковые и навигационные системы в Интернете: как добиться, чтобы он и вели клиентов именно к вам / М. Козлов // Интернет-маркетинг. — 2003. — № 4. — С. 23—26.

23.Коноплянникова М. А. Послуговування Інтернет як каналом маркетингових комунікацій /

М. А. Коноплянникова // Маркетинг в Україні. — 2002. — № 4. — С. 19—23.

24. Кравець В. Інтернет-комерція в Україні / В. Кравець // Вісник НБУ. — 2004. — № 3. —

80