Тема 2. Визначення курсової вартості та прибутковості цінних паперів

Мета роботи: ознайомитися з технікою розрахунків курсової вартості та прибутковості цінних паперів.

2.1 Визначення курсової вартості та прибутковості облігацій

Техніку визначення курсової вартості можна представити трьома етапами:

1) визначення потоку доходів, який очікується по цінному паперу;

2) визначення дисконтованої вартості величини кожного платежу за папером;

3) визначення сумарної дисконтованої вартості.

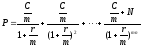

2.1.1 Визначення курсової вартості купонної облігації

(46)

(46)

де P – ціна облігації;

C – купон;

N – номінал;

n – число років до погашення облігації;

r – прибутковість до погашення облігації.

Прибутковість до погашення – це прибутковість в розрахунку на рік, яку забезпечить собі інвестор, якщо, купив облігацію, протримає її до погашення.

Найбільш важливим моментом при розрахунку ціни являється визначення ставки дисконтування, яка відповідає рівню ризику інвестицій.

(47)

(47)

rt– ставка без ризику;

l – премія за ліквідність;

i – темп інфляції;

re – реальна ставка проценту.

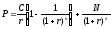

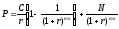

Якщо купон за облігацією виплачується частіше, ніж один раз на рік:

(48)

(48)

Якщо уявити, що виплата купонів – це аннуітет, то:

(49)

(49)

та

(50)

(50)

Якщо купон виплачується один раз на рік, то ціна облігації визначається:

(51)

(51)

де V=t /365;

t – число днів з моменту угоди до виплати чергового купона;

n – ціле число років, які залишаються до погашення облігації, включно поточний рік.

2.1.2 Визначення курсової вартості середньострокової та довгострокової безкупонної облігації

(52)

(52)

Якщо до погашення облігації залишається не ціле число років:

(53)

(53)

t – число днів з моменту угоди до початку цілого річного періоду для облігації;

n – ціле число років, які залишаються до погашення облігації, включаючи поточний рік.

2.1.3 Визначення прибутковості облігації

Поточна прибутковість купонної облігації:

(54)

(54)

де rt– поточна прибутковість;

С – купон облігації;

Р – поточна ціна облігації.

Прибутковість до погашення враховує на тільки купон та ціну паперу, але й період часу, який залишається до погашення, а також знижки або премії відносно номіналу.

(55)

(55)

r – прибутковість до погашення;

N – номінал облігації;

P – ціна облігації;

n – число років до погашення;

C - купон.

Прибутковість до погашення безкупонної облігації:

2.1.4 Реалізований процент

Реалізований процент розраховується з врахуванням усіх надходжень, які інвестор зможе отримати за час володіння облігацією.

Загальна сума засобів по облігації складається з трьох елементів:

1) суми погашення при викупі облігації або суми від її продажу;

2) купонні проценти;

3) проценти від реінвестування купонів.

де Ср – сума купонних платежів та процентів від реінвестування купонів;

С – купон облігації;

n – число періодів, за які виплачуються купони;

r – процент, під який вкладник планує реінвестувати купонні платежі.

Реалізований процент – це процент, який дозволяє дорівнювати суму усіх майбутніх надходжень, які інвестор планує отримати по облігації, до її сьогоднішньої ціни.

(57)

(57)

де В – усі майбутні надходження;

S – ціна покупки облігації.