3.3. Організація обліку в підрядних будівельних організаціях

Методологічні засади формування у бухгалтерському обліку інформації про доходи і витрати, пов’язані з виконанням будівельних контрактів, та її розкриття у фінансовій звітності регламентуються П(С)БУ18 «Будівельні контракти», норми якого застосовуються щодо обліку доходів і витрат підрядників за будівельними контрактами.

Відповідно до зазначеного Положення будівельні контракти поділяються на:

контракти з фіксованою ціною;

контракти за ціною «витрати плюс».

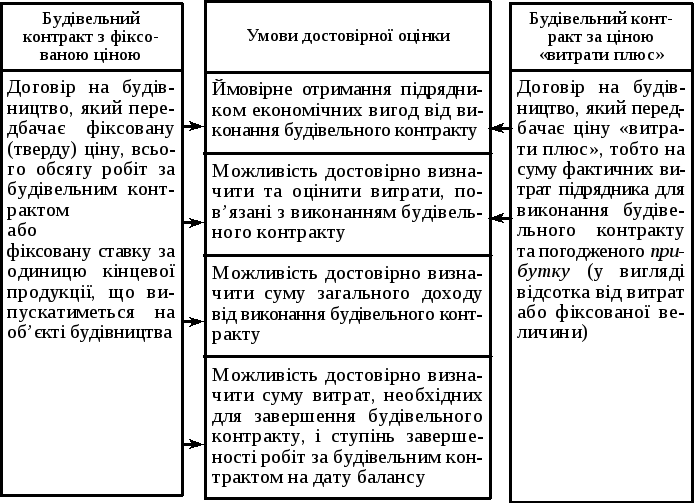

Контракт за фіксованою ціною— договір про будівництво, який передбачає фіксовану (тверду) ціну всього обсягу робіт за будівельним контрактом або фіксовану ставку за одиницю кінцевої продукції, що випускатиметься на об’єкті будівництва. За такими контрактами підрядник може визначати з достовірною точністю дохід від контракту, витрати за контрактом і, отже, кінцевий фінансовий результат (прибуток чи збиток).Контракт за ціною «витрати плюс»— договір про будівництво, який передбачає ціну як суму фактичних витрат підрядника на виконання будівельного контракту та погодженого прибутку (у вигляді відсотка від витрат або фіксованої величини). За такими контрактами підрядник може вимірювати очікуваний прибуток, хоч суми доходів і витрат за контрактом можуть бути невизначеними.Умови достовірної оцінки кінцевого фінансового результату за будівельним контрактом наведені на рис. 2.1.

Рис. 3.1. Умови достовірної оцінки кінцевого фінансового результату за будівельним контрактом

Оцінка доходу від будівельного контракту. Основним елементом доходу від контракту є ціна, передбачена будівельним контрактом (фіксована ціна або ціна «витрати плюс»). Крім зазначеної суми, дохід від будівельного контракту включає:

суму відхилення від ціни за будівельним контрактом;

претензії за будівельним контрактом;

заохочувальні виплати за будівельним контрактом.

Формування доходу від будівельного контракту наведено на рис. 2.2.

Облік витрат за будівельним контрактом. Склад витрат на виконання будівельного контракту (собівартість робіт) формується відповідно до П(С)БУ16 «Витрати».

Витрати за будівельним контрактом включають:

витрати, безпосередньо пов’язані з виконанням даного контракту;

загальновиробничі витрати.

Рис. 3.2. Формування доходу від будівельного контракту

До складу витрат, безпосередньо пов’язаних з виконанням будівельного контракту, належать:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати (в тому числі вартість робіт, виконаних субпідрядниками).

Формування собівартості робіт за будівельним контрактом показано на рис. 2.3.

Рис. 3.3. Формування собівартості за будівельним контрактом

Не включаються до складу витрат за будівельним контрактом, а відображаються у складі витрат того звітного періоду, в якому вони були здійснені:

адміністративні витрати;

витрати на збут;

інші операційні витрати;

витрати на утримання (амортизація, орендна плата, охорона тощо) незадіяних будівельних машин і механізмів та інших необоротних активів, які не використовувалися при виконанні будівельного контракту.

Облік витрат на виконання будівельно-монтажних робіт підрядними організаціями ведеться на рахунку 23 «Виробництво» за субрахунками:

230 «Виконання будівельно-монтажних робіт (будівельних контрактів)».

238 «Незавершені будівельні контракти».

239 «Проміжні рахунки».

Аналітичний облік по субрахунку 230 «Виконання будівельно-монтажних робіт (будівельних контрактів)» ведеться по кожному об’єкту калькуляції (об’єкт будівництва або монтажу обладнання) за встановленою номенклатурою статей.

Прямі матеріальні витрати— це вартість матеріалів, напівфабрикатів, будівельних конструкцій та ін. Матеріали списуються на витрати за їх фактичною собівартістю, яка складається з вартості придбання матеріалів і транспортно-заготівельних витрат. Матеріали для виконання будівельно-монтажних робіт відпускаються за вимогами і лімітно-забірними картками.

Д 230 «Виконання будівельно-монтажних робіт (будівельних контактів)».

К 205 «Будівельні матеріали».

Прямі витрати на оплату праці включають усі види основної і додаткової заробітної плати, заохочувальних і компенсаційних виплат робітників, зайнятих на будівельно-монтажних роботах, а також на доставці матеріалів від приоб’єктних складів до місця їх укладки. Підставою для нарахування заробітної плати служать наряди на відрядні роботи, відомості обліку виробітку, рапорти про виробіток та ін.

Д 230 «Виконання будівельно-монтажних робіт (будівельних контрактів)».

К 661 «Розрахунки за заробітною платою».

Інші прямі витрати — витрати, не враховані в попередніх статтях (плата за оренду земельних та майнових паїв, амортизаційні відрахування, втрати від браку, відрахування на соціальні заходи тощо), відображаються записом по дебету рахунку 230 «Виконання будівельно-монтажних робіт (будівельних контрактів)» у кореспонденції з кредитом відповідних рахунків (65 «Розрахунки за страхуванням», 685 «Розрахунки з іншими кредиторами» тощо).

Облік загальновиробничих витрат. До складу загальновиробничих витрат включаються передбачені П(С)БУ 16 «Витрати»:

- витрати на управління — витрати на заробітну плату, включаючи будь-які види грошових і матеріальних доплат лінійного персоналу (начальників дільниць, виконавців робіт, майстрів тощо); відрахування на соціальні заходи; витрати на відрядження лінійного персоналу в межах норм, встановлених законодавством, та ін.

- витрати на організацію — витрати, пов’язані з набором робочої сили; амортизація основних засобів та нематеріальних активів загальновиробничого призначення; витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних матеріальних активів; знос тимчасових (нетитульних) пристосувань і влаштувань та ін.

- витрати на обслуговування будівельного виробництва — витрати на утримання виробничих приміщень; витрати на забезпечення протипожежної і сторожової охорони; витрати, пов’язані з удосконаленням технології та організації будівельного виробництва; витрати по впорядкуванню та утриманню будівельних майданчиків; витрати на підготовку об’єктів будівництва до здавання.

Витрати, відображені на Д 91 «Загальновиробничі витрати», в кінці звітного місяця списуються з кредита цього рахунку на Д230 «Виконання будівельно-монтажних робіт (будівельних контрактів)» і між окремими об’єктами будівництва розподіляються (з урахуванням специфіки робіт, що виконуються) пропорційно до:прямих витрат; обсягів доходу; прямих витрат на оплату праці;

- відпрацьованого будівельними машинами і механізмами часу тощо.

Облік виконаних робіт ведеться начальником дільниці (виконавцем робіт) по кожному об’єкту будівництва на підставі замірів виконаних робіт, норм і розцінок по кожному конструктивному елементу чи виду робіт у Журналі обліку виконаних робіт (форма № КБ-6). За даними Журналу складається

Довідка про вартість виконаних підрядних робіт та витрати (форма № КБ-3). Виконані і здані замовникам будівельно-монтажні роботи оформляються Актом приймання виконаних підрядних робіт (форма № КБ-2в).

Аналітичний облік розрахунків із замовниками за виконання будівельних контрактів підрядники ведуть у відомості № 5с «Облік розрахунків із замовниками за виконані роботи».

Приклад відображення в обліку підрядної організації операцій, пов’язаних з виконанням будівельних контрактів, наведено в табл. 3.1.