1.6. Облік виробничих запасів, малоцінних і швидкозношуваних предметів, готової продукції та товарів

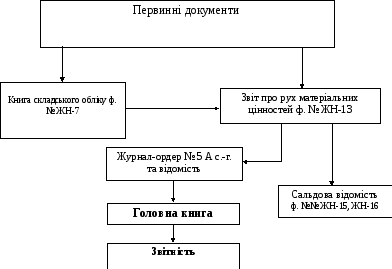

1.6.1. Облік наявності та руху виробничих запасів, малоцінних і швидкозношуваних предметів, готової продукції та товарів ведеться за центрами відповідальності (матеріально-відповідальними особами, місцями зберігання) в Книгах складського обліку в кількісному виразі за видами і сортами цінностей.

1.6.2. Щомісяця, в строки, передбачені графіком документообігу, матеріально-відповідальні особи складають Звіт про рух матеріальних цінностей у двох примірниках і разом з підтверджувальними документами передають до бухгалтерії. Після перевірки другий примірник звіту, підписаний бухгалтером, повертають матеріально-відповідальній особі. Звіт про рух матеріальних цінностей складають окремо по кожному синтетичному рахунку (субрахунку). Матеріально-відповідальні особи заповнюють тільки кількісні показники звітів, а їх таксування здійснюють в бухгалтерії згідно з П(С)БО 9 «Запаси» та П(С)БО 16 «Витрати». Оприбуткування цінностей здійснюється за первісною вартістю в залежності від каналів надходження, а оцінка вибуття запасів залежить від обраного методу оцінки, визначеного сільськогосподарським підприємством самостійно в наказі про облікову політику підприємства. По запасним частинам, ремонтним матеріалам та медикаментам звіти складають тільки в грошовому вимірнику.

1.6.3. Вартість малоцінних та швидкозношуваних предметів, переданих в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативно-кількісного обліку таких предметів за місцями експлуатації за матеріально-відповідальними особами на протязі строку їх фактичного використання.

1.6.4. Дані про наявність і рух матеріальних цінностей в грошовому виразі за місцями зберігання (матеріально-відповідальними особами) узагальнюються за місяць в розрізі синтетичних рахунків (субрахунків) в Журналі-ордері № 5 А с.-г., який об’єднано з відомістю. Транспортно-заготівельні витрати, пов’язані з придбанням матеріальних цінностей, визначаються на підставі Журналів-ордерів № 3 В с.-г., № 3 Г с.-г. (на суму витрат, пов’язаних з доставкою силами постачальників та інших організацій); № 3 А с.-г. (на суму витрат по службових відрядженнях, пов’язаних з придбанням матеріалів тощо); 5 В с.-г. (на суму витрат допоміжних виробництв, пов’язаних з доставкою); № 5 Б с.-г. (на суму заробітної плати нарахованої за навантаження та розвантаження цінностей, які надходять від постачальників). Розподіл транспортно-заготівельних витрат обирається підприємством за наступними варіантами:

- шляхом прямого списання транспортно-заготівельних витрат до первісної вартості одиниці запасів, які придбані;

- за середнім відсотком.

Методика розрахунку розподілу витрат пов’язаних з придбанням товарно-матеріальних цінностей за період передбачена в Журналі-ордері № 5 А с.-г. та відомості.

1.6.5. Кредитові обороти по синтетичних рахунках (субрахунках) по обліку виробничих запасів, МШП, готової продукції та товарів з Журналу-ордеру № 5 А с.-г. переносять в Головну книгу.

1.6.6. Аналітичний облік матеріальних цінностей у бухгалтерії підприємства ведуть у сальдових відомостях на підставі перевірених та протаксованих Звітів про рух матеріальних цінностей.

1.6.7. Підсумки залишків по синтетичних рахунках (субрахунках) сальдової відомості звіряють з даними про залишки матеріальних цінностей, відображених в Журналі-ордері № 5 А с.-г. та відомості (дебет рахунків) в розрізі матеріально-відповідальних осіб.

1.6.8. Залишки виробничих запасів, МШП, готової продукції та товарів в Журналі-ордері № 5 А с.-г. та відомості співставляють з підсумковими даними сальдових відомостей по кожному синтетичному рахунку (субрахунку).

Рис. 8. Схема запису в регістрах з обліку виробничих запасів,

малоцінних та швидкозношуваних предметів, готової продукції та товарів

Рис. 9. Схема звірки записів Журналу-ордера № 5 А с.-г. та відомості за рахунками 20, 22, 25, 26, 27, 28