1.3.2. Облік операцій на рахунках в банку

1.3.2.1. Для обліку наявності та руху грошових коштів, що знаходяться на рахунках в банку, які можуть бути використані для поточних операцій, призначено рахунок 31 «Рахунки в банках». Для узагальнення інформації про наявність та рух грошових документів (у національній та іноземній валюті), які знаходяться в касі сільськогосподарського підприємства (поштових марок, сплачених путівок до санаторіїв) та про кошти в дорозі, призначений рахунок 33 «Інші кошти».

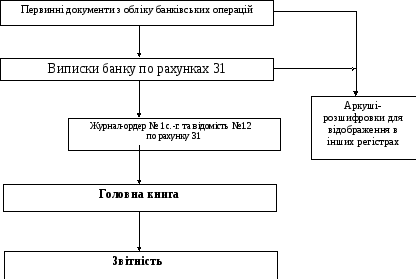

1.3.2.2. Облік операцій за рахунками 31 «Рахунки в банках» та 33 «Інші кошти» ведуть в Журналі-ордері № 1 с.-г. та відомостях № 1.2 с.-г., 1.3 с.-г.. Записи в Журналі-ордері та відомостях здійснюють по мірі надходження виписок банку після їх перевірки з документами. У виписках і перевірених документах проти кожної суми зазначають номер кореспондуючого рахунку. Суми з кожної опрацьованої виписки записують у Журнал-ордер та відомість підсумками з деталізацією сум за кореспондуючими рахунками. Ведення відомості поряд з журналом-ордером обумовлено доцільністю спільного збереження всіх розрахунково-платіжних документів, що підтверджують записи у виписках банку.

1.3.2.3. В кінці звітного періоду в Журналі-ордері № 1 с.-г. та відомостях підраховують підсумки оборотів в кореспонденції з іншими рахунками і визначають залишки на перше число наступного за звітним місяця, що повинен відповідати наведеному у виписці банку за останній день місяця.

1.3.2.4. Обороти за кредитом субрахунків 311 «Поточні рахунки в національній валюті» і 313 «Інші рахунки в банку в національній валюті» Журналу-ордера № 1 с.-г. переносять в Головну книгу в колонку «Оборот за кредитом» відповідних субрахунків 311 та 313. Одночасно суми, що складають цей оборот, записують за дебетом відповідних кореспондуючих рахунків у Головній книзі в розділ «Обороти за дебетом».

1.3.2.5. На суми, що відображені в Журналі-ордері № 1 с.-г., з кредиту субрахунків 311 та 313 в дебет рахунків 14, 15, 23, 67, 68, 69, 92 та інших складають аркуші-розшифровки. Суми, що відображені у відомостях до Журналу-ордера № 1 с.-г., за дебетом субрахунків 311 та 313 з кредиту рахунків 70, 71, 72, 73, 74, 75 також складають аркуші-розшифровки (для занесення їх в Журнал-ордер № 6 с.-г).

В тих випадках, коли аркуші-розшифровки не складаються, при занесенні сум з відомостей до Журналу-ордера № 1 с.-г. в кінці журналу-ордера за належністю необхідно вказати, що підстава знаходиться при Журналі-ордері № 1 с.-г. за ______ місяць 200__ р.

1.3.2.6. Залишок коштів на поточному рахунку в національній валюті та інших рахунках в банку в національній валюті (особовий рахунок за розрахунковими чековими книжками, спеціальний рахунок за капітальними вкладеннями та ін.) повинні дорівнювати даним останньої за місяць виписки банку і Головній книзі.

1.3.2.7. Облік операцій по субрахунках 312 «Поточні рахунки в іноземній валюті» та 314 «Інші рахунки в банку в іноземній валюті» ведеться згідно з Законом України «Про порядок здійснення розрахунків в іноземній валюті» і П(С)БО 21 «Вплив змін валютних курсів».

1.3.2.8. Відображення в бухгалтерському обліку руху коштів здійснюється в гривнях шляхом перерахунку іноземної валюти за курсом Національного банку України.

1.3.2.9. Суми за кредитом субрахунків 312 і 314 з кожної опрацьованої виписки банку записують в окремому Журналі-ордері № 1 с.-г. за кожним видом валют. Аналогічно записують дебетові обороти. При записах на кожний кореспондуючий рахунок в чисельнику наводять суму в іноземній валюті, а в знаменнику в національній валюті.

1.3.2.10. Для обліку грошових документів та грошей в дорозі, які обліковуються відповідно на субрахунках:

331 «Грошові документи в національній валюті»;

332 «Грошові документи в іноземній валюті»;

333 «Грошові кошти в дорозі в національній валюті»;

334 «Грошові кошти в дорозі в іноземній валюті»,

використовується окремий розворот Журналу-ордера № 1 с.-г. та Відомість по дебету вказаних субрахунків (ф. № 1.3 с.-г.).

1.3.2.11. Для обліку поточних фінансових інвестицій використовується рахунок 35 «Поточні фінансові інвестиції».

1.3.2.12. Аналітичний облік як довгострокових, так і поточних фінансових інвестицій необхідно вести за видами фінансових вкладень та об’єктами інвестування: в картках аналітичного обліку ощадних сертифікатів придбаних підприємством; картках аналітичного обліку акцій не власної емісії, придбаних з метою перепродажу; картках аналітичного обліку короткострокових облігацій, придбаних підприємством.

1.3.2.13. Для обліку операцій за рахунком 35 «Поточні фінансові інвестиції» призначений Журнал-ордер № 1 с.-г. та відомість № 1.4 с.-г..

Облік здійснюється в розрізі окремих аналітичних рахунків і субрахунків із зазначенням залишку на початок місяця, обороту за дебетом і кредитом, залишку на кінець місяця.

Рис. 2. Схема запису в регістрах з обліку операцій на рахунках в банку

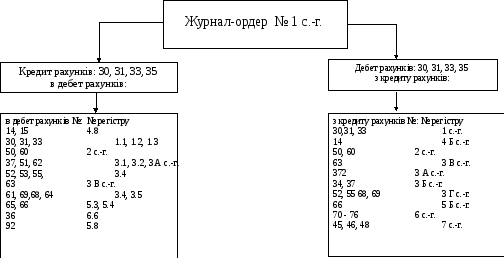

Рис. 3. Схема звірки запису Журналу-ордера № 1 с.-г. та відомостей за рахунками: 30, 31,33, 35