Додатковий конспект

.pdfВ силу длительной «истории автоматизации» такие процессы, как учет кадров, расчет заработной платы, ведение штатного расписания и пр. – сегодня реализованы одинаково хорошо практически во всех предлагаемых на рынке HRсистемах. Например, учет персонала качественно ведут все системы – в том числе благодаря детальной формализации и регламентации данного процесса как внутри предприятий, так на законодательном уровне. Поэтому при выборе HRрешения для автоматизации учетно-расчетных функций, основное внимает стоит уделять таким факторам, как стоимость внедрения и дальнейшего сопровождения решения, история внедрений, «имя» и репутация производителя, профессионализм команды внедренцев, перспективные планы развития системы.

Еще один важнный критерий выбора системы для автоматизации учетнорасчетных функций – ее быстродействие и масштабируемость. Этот параметр имеет особое значение, если внедрение будет проходить в компании с численностью персонала свыше тысячи человек. Необходимо быть уверенным в том, что при расширении штата система, не теряя в оперативности, будет способна безошибочно проводить расчеты – например, заработной платы.

Несмотря на общую «красивую» картину, и в этой области до сих пор остались «белые» пятна, о существовании которых полезно знать.

Например, от подавляющего большинства HR-систем (разумеется, если речь не идет о специализированном или заказном решении) не стоит ожидать полноценной реализации функции расчета сдельной заработной платы. Фактически, ни одно из существующих ныне HR-решений не позволяет учесть все нюансы и многофакторность процесса расчета сдельной зарплаты конкретного предприятия. Объясняется это банальным отсутствием единых нормативов для расчета сдельной оплаты, для которого в каждом конкретном случае требуется большой объем входной информации. Поэтому даже предприятия с мощными кадровыми системами, продолжают рассчитывать сдельную заработную плату с помощью программ собственной разработки. Если говорить о западных системах, то в них эта функция также развита довольно слабо, просто потому что вне России такая система оплаты труда мало распространена.

Автоматизация управленческих функций

С автоматизацией управленческих процессов ситуация выглядит несколько иначе. Оченьчасто ожидания от управленческого функционала HR-решений не соответствуют действительности и, кстати говоря, именно он в наибольшей степени «мифологизирован». Более того, надо понимать, что наличие в системе модели того или иного процесса, скажем системы грейдов, само по себе не означает, что ее внедрение повлечет за собой появление в компании системы грейдов. Если этот процесс в организации не был поставлен, то его автоматизация ни к какому результату не приведет.

Потребность в автоматизации управленческих HR-задач возникла не так давно, поэтому, можно сказать, что данное направлении еще находится в развитии. К выбору систем для автоматизации управленческой деятельности стоит подходить с особой осторожностью также и потому, что управленческие

функции специфичны в каждой организации, а значит необходимо ориентироваться на максимальное соответствие существующего в компании алгоритма анализа информации и заложенного в системе.

Критическая оценка возможностей HR-решения по автоматизации ряда управленческих функций поможет избежать последующего разочарования. Так, встречая описание того, что система способна производить оценку «эффективности мотивации», помните: система не может принимать решения, равно как и не обладает глубокой многофакторной аналитикой.

Подбор персонала. Надо быть готовым к тому, что на сегодняшний день ни одна «типовая» система не реализует эту функцию на уровне, необходимом кадровым агентствам. Дело в том, что существующие кадровые системы осуществляют отбор кандидатов на основе требований к должностям. Если же необходимо «найти» человека по большому числу неформализованных параметров, касающихся не только его должностных обязанностей, но и например его личностных качеств, опыта работы в конкретных организациях, специфических навыков, наличия определенных сертификатов, отраслевого опыта и пр., выполнение таких операций, как правило, связано с целым рядом трудностей, за исключением специализированных заказных решений.

Обучение персонала. Острый интерес к постоянному повышению квалификации персонала и масштабы корпоративного обучения диктуют новые требования к программным продуктам. Уже сегодня крупным предприятиям требуются HR-системы, способные администрировать сложные программы развития персонала и отследить их исполнение. Причем анализ расходов на процесс обучения персонала должен происходить в разных срезах, чтобы можно было понимать, например, сколько затрат приходится на обучение определенного подразделения, а сколько на обучение по определенный тематике или на работу с конкретной организацией.

Большинство HR-систем позволяют хранить большие объемы информации о провайдерах обучения – вплоть до расписания учебных курсов и истории взаимодействия компании с ними. Данные о обучении конкретных сотрудников также хранятся в системе, однако, как правило, готовые решения не позволяют «нажатием одной клавиши» вывести на экран полную информацию по обучению конкретного сотрудника – где он учился, программа данного курса, результаты обучения, стоимость и т.д. Для получения полной картины – в силу слабой интеграции архивных данных – приходится работать с разными архивами, поскольку не всегда предусматривается возможность работы с несколькими базами данных одновременно. Объясняется это тем, что такая задача появилась относительно недавно.

Оценка персонала. В том или ином виде модуль оценки персонала сегодня присутствует практически во всех HR-системах, обладающих функционалом автоматизации управленческих процессов. При этом надо понимать, что на сегодняшний день его функциональные возможности, как правило, ограничиваются лишь фиксацией событий. Система позволяет зафиксировать результаты оценочных мероприятий, а вот инструменты их организации,

планирования и анализа, равно как и методики оценки пока что развиты довольнослабо. Между тем, именно эти задачи сегодня выходят на первый план. Очевидно, что с разработкой программы аттестации предприятия малого бизнеса вполне справится HR-подразделение. Однако для оценки 3000 сотрудников необходимо максимально эффективно спланировать использование временных и человеческих ресурсов. Перекрестный анализ данных из баз по обучению и оценке конкретных сотрудников, автоматическое создание плана обучения по итогам оценки и прочие «бантики» – к сожалению, пока что такие возможности – дело будущего.

Планирование карьеры и формирование кадрового резерва. Современные кадровые ИТ-решения предусматривают набор инструментов для планирования карьеры сотрудников. Но и здесь хотелось бы расставить точки над «i» в вопросе возможностей программных продуктов. Сама задача планирования карьеры крайне сложная в первую очередь для самих сотрудников, не говоря уже о системе. И какой бы мощной не была система всегда есть вероятность, что выработанный ею алгоритм карьерного развития может изменить любая случайность.

Модуль формирования кадрового резерва реализуется далеко не во всех HRсистемах. Как правило, речь идет о планировании различных мероприятий в этой области и отслеживании их исполнения и результатов. В большинстве случаев это достаточно простой, понятный и эффективный модуль. То же самое можно сказать и о функционале в области социальной политики – подавляющее большинство решений позволяют эффективно планировать и контролировать исполнение событий, вести учет затрат.

Несколько рекомендаций напоследок

При выборе модуля автоматизации управленческих функций не стоит ограничиваться только презентационными материалами. Необходимо «на деле», с помощью демонстрационной версии посмотреть, как та или иная задача реализуется в системе. Такая «примерка» программного продукта на HR-задачи поможет получить представление о том, на что реально можно рассчитывать.

Также, полезно оценить насколько документы, генерируемые системой в учетном модуле, отвечают потребностям предприятия. Также важно знать, какие стандартизованные отчеты заложены в систему. Большой перечень отчетов говорит о мощном аналитическом потенциале системы. Кадровые системы с богатой историей внедрения обладают довольно обширным перечнем отчетов. Однако на основании этого не стоит торопиться с выбором. Необходимо также сопоставить возможности системы в формировании отчетов с теми, которыми пользуется предприятие, для чего не будет лишним посмотреть и форматы отчетов.

Выбор ИТ-решения – это всегда совместный проект, в котором участвуют не только HR-подразделение, но и ИТ-специалисты компании. Важно, чтобы существующая в компании ИТ-инфраструктура соответствовала техническим требованиям, соблюдение которых необходимо для нормальной эксплуатации системы.

Тщательная подготовка к выбору и внедрению системы, формализация процессов и задач, для поддержки решения которых она предназначена, педантичная и «трезвая» оценка функциональных возможностей решений – такой подход позволяет гарантировать соответствие информационной системы HRзадачам предприятия, «защитить» инвестиции, не допустить ситуации, когда бизнес-процессы «подгоняются» под возможности системы, а также избежать «разочарования» пользователей во внедренной системе. Иными словами ожидания и полученный результат будут максимально соответствовать друг другу.

Кроме того, дополнительный плюс такого подхода состоит в том, что еще на этапе подготовки к автоматизации появляется возможность устранить «слабые звенья» в действующих процессах и «заложить» в информационную систему уже оптимизированные бизнес-процессы.

Для большинства отечественных предприятий весьма актуальна сегодня проблема оценки эффективности внедрения корпоративных информационных систем (КИС). Проведенный обзор применяемых методов анализа инвестиций в КИС позволил выделить проблемы, возникающие при их использовании. Многие руководители задают вопросы о том, насколько необходимо оценивать экономическую эффективность КИС и кто должен ее оценивать. Какие подходы используются при оценке эффективности КИС? Когда это делать лучше? Где искать источники экономической эффективности КИС? В настоящее время наблюдается заметный рост спроса на автоматизацию управленческих функций. Создание и внедрение КИС требует значительных инвестиций: ее стоимость может колебаться от нескольких тысяч долларов США до нескольких миллионов. При разработке концепции проектируемой системы, составным элементом которой является оценка экономической эффективности, риски непроизводительных затрат ощутимо снижаются.

Целью разработки концепции является обоснование общих требований - функциональной структуры КИС и количества необходимых автоматизированных рабочих мест, технического и программного обеспечения.

Использование полнофункциональной единой системы управления ресурсами компании может дать огромные преимущества предприятию в организации эффективного управления компанией, увеличении быстроты реакции на изменения внешней среды, повышении качества обслуживания клиентов. Владение подобной системой является довольно существенной статьей затрат компании. Корпоративные информационные системы предприятия превратились в привычный инструмент крупного и среднего бизнеса. Их основная задача - автоматизация бизнес-процессов компании (производства, снабжения, сбыта), а также управленческих функций (планирования, учета, контроля). Однако статистика внедрений КИС довольно тревожна. Результативность КИС в значительной мере зависит от ее настройки под определенные задачи конкретного предприятия. Только правильно спроектированная и настроенная КИС действительно "помогает" сделать бизнес более управляемым и "прозрачным" для руководства компании. Зачастую после внедрения КИС руководство по-прежнему

не довольно качеством информационного обеспечения. Например, вопреки всем ожиданиям, не сокращаются трудозатраты на выполнение рутинных операций и, что еще важнее, сохраняются все недостатки, присущие ранее сложившейся практике осуществления производственно-хозяйственных операций. Речь обычно идет о некорректном оформлении первичных документов, наличии сверхнормативных запасов, нарушениях в сбытовой политике, в частности об отпуске продукции клиентам, имеющим неисполненные обязательства, и т.д. Более того, нередко спроектированная КИС настолько сложна и неадекватна текущим задачам, что вообще не используется в компании. И это не единичные случаи. По некоторым данным, на Западе однозначно успешными считается менее 50% внедрений ERP-систем. Достоверных сведений по ситуации в Украине пока нет, но вряд ли тенденция будет отличаться.

Факторы успеха внедрения КИС

Для повышения эффективности работы КИС следует изначально следовать некоторым правилам, которые классифицированы по этапам внедрения КИС: проектирование, приобретение, внедрение и сопровождение.

I.Самым важным является этап проектирования и формирования требований.

1. Чётко формулироватьтребования к системе, тогда действия на остальных этапах могут быть сведены к следованию простым и ясным алгоритмам. Практика показывает, что никогда и никому не удавалось решить этот вопрос сразу, и если не обеспечить постоянную обратную связь между руководителем, ставящим задачу, и командой, которая будет тестировать модель будущей КИС, проект будет заранее нежизнеспособен.

2. Не следует пытаться разработать и внедрить КИС силами своего отдела АСУ. Привлечение специалистов со стороны необходимо для качественного выполнения работы и возможного улучшения порядка бизнеспроцессов предприятия.

3. Упорядочить бизнес-процессы, тогда в результате не получится автоматизированный хаос.

Рисунок 1. - Схема бизнес-процесса.

II.Этап приобретения.

1. Определить своевременно ли внедрение, и стоит ли начинать столь сложный и длительный процесс. Внедрение корпоративной информационной системы - процесс непрерывный, КИС будет изменяться вместе с предприятием и требовать постоянного внимания к себе, и затраты на эту систему не прекратятся. Изменение модели ведения бизнеса в будущем резко снизит её эффективность.

2. Не следует выбирать более дешевый продукт. По данным западной статистики сокращение затрат на 1% при реализации проекта КИС, даст потерю функциональности на 3%. Легко определить, что сэкономив треть стоимости, можно получить дорогостоящий комплекс, не обладающий требуемой функциональностью.

3. Выбор между отечественными и западными корпоративными информационными системами. Выбор типовых западных решений будет совершенно не оправдан для большинства отечественных предприятий, которые не имеют модели ведения бизнеса соответствующей каким-либо стандартам (SIC, MRP, Supply Chain, TQM, ISO9000). Для таких предприятий предварительно придётся провести реорганизацию, что, возможно, будет слишком длительным, сложным и дорогостоящим процессом.

III.Этап внедрения КИС.

1. Следует обратить внимание на противодействие персонала. Причин этому много: лень, боязнь остаться без работы, привычка, неспособность осваивать информационные технологии. Если для персонала нижнего уровня достаточно оформить приказ, то противодействие менеджеров, высоко расположенных в иерархии предприятия, может намного усложнить процесс внедрения КИС.

2. Необлюдение сроков внедрения приводит к потерям, так как по статистике лишь 5% всех подобных проектов были реализованы в срок, 80% были задержаны или потребовали дополнительного финансирования и 15% остались не реализованными. Следует в договоре с партнером обозначить ответственность за невыполнение сроков внедрения.

IV. Последний этап сопровождения, который может длиться дольше, чем остальные ввиду длительного использования КИС и необходимости ее поддержки.

1. Не следует экономить на тренингах персонала. Специалисты отдела АСУ в обязательном порядке должны пройти обучение у поставщика или должен быть приобретён соответствующий уровень поддержки. Иначе информационная система будет бессмысленно простаивать.

2. Следить за усовершенствованием программного обеспечения или появлением обновленных моделей техники, на которой работает корпоративная информационная система.

3. Нельза отказываться от сопровождения корпоративной системы, так как в случае возникновения проблем не к кому обратиться за помощью, а увольнение допустивших ошибки людей никак не скомпенсирует материальные потери. Цена любой ошибки может быть неприемлемо велика. С партнёром же

предприятие имеет договорные отношения и сможет потребовать устранения возникших проблем.

Следует учитывать, что выбор корпоративной информационной системы должен быть индивидуальным для каждого предприятия, так как структура предприятия и бизнес-процессов специфична. Даже если руководитель предприятия выбрал готовый продукт, и он подходит по функциональности для данного предприятия, то это не значит, что этот продукт реализовывает все нужные функции.

Методы оценки эффективности КИС

После проведенных исследований и изученной литературы были изученымногие методы оценки эффективности КИС, они классифицируются по трем группам.

МЕТОДЫ АНАЛИЗА В настоящее время для определения эффективности внедрения КИС

предлагается ряд методик, которые можно группировать следующим образом:

I. Традиционные финансовые методики (Return оn Investment, Total Cost of Ownership, Economic Value Added);

II. Вероятностные методы (Real Options Valuation, Applied Information Economics);

III. Инструменты качественного анализа (Balanced Scorecard, Information Economics).

Достоинством финансовых методов является их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовые критерии (чистая дисконтированная стоимость, внутренняя норма прибыли и др.), что позволяет руководителям находить общий язык с финансовыми директорами. Главный недостаток состоит в ограниченности применения таких методов: они оперируют понятиями притока и оттока денежных средств, требующими конкретики и точности. Определить отток денежных средств (затраты на проект КИС) можно по суммам, указанным в договорах с интеграторами и поставщиками. Проблемы возникают при попытке определения притока денежных средств. Проиллюстрировать ситуацию можно на примере внедрения КИС в сфере проектирования и подготовки производства (ППП) машиностроительных предприятий.

«Классическим» направлением экономии до сих пор считается снижение себестоимости продукции. Однако повышение качества продукции, наблюдаемое при внедрении современных ИТ, как правило, влечет за собой повышение ее себестоимости (необходимость применения новых материалов и внедрения новых технологий в сфере производства, модернизации оборудования), что является аргументом для отказа от них.

НЕКОТОРЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

КИС

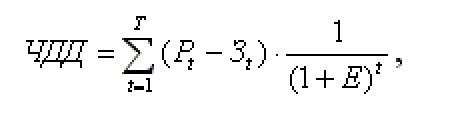

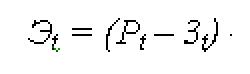

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в

течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

(1)

(1)

где

— результаты, достигаемые на шаге расчета t;

— результаты, достигаемые на шаге расчета t;

— затраты, осуществляемые на том же шаге;

— затраты, осуществляемые на том же шаге;

— горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

— горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

— эффект, достигаемый на t-ом шаге расчета. Если ЧДД инвестиционного проекта положителен, то проект является

— эффект, достигаемый на t-ом шаге расчета. Если ЧДД инвестиционного проекта положителен, то проект является

эффективным (при данной норме дисконта).

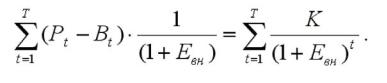

Другой же показатель, внутренняя норма доходности (ВНД), лишен ограничений. Внутренняя норма доходности (ВНД) представляет собой

норму дисконта ( ), при которой сумма приведенных эффектов равна капитальным вложениям. Это условие выражается следующей формулой:

), при которой сумма приведенных эффектов равна капитальным вложениям. Это условие выражается следующей формулой:

(2)

(2)

где

— сумма дисконтированных капитальных вложений.

— сумма дисконтированных капитальных вложений.

Если расчет ЧДД инвестиций отвечает на вопрос, является ли проект эффективным или нет при некоторой заданной норме дисконта Е, то ВНД определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемые инвестиции.

В случае, если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы. В этом случае можно рассматривать вопрос о его принятии. Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, то предпочтение следует отдавать ЧДД. ВНД возникает тогда, когда стоимость

капитала ЧДД = 0, или же наличная стоимость притока денежных средств равна наличной стоимости оттока.

Достоинством вероятностных методов является возможность оценки вероятности возникновения риска и появления новых возможностей (например, повышение конкурентоспособности продукции, снижение рисков своевременного завершения проекта) с помощью статистических и математических моделей. Здесь также возникают трудности, в частности, при оценке влияния КИС на конкурентоспособность изделия. Во-первых, такие составляющие качества продукции, как работоспособность, зависят не только от качества проектных решений, принятых в ходе выполнения производства изделия, но и от параметров производственной системы — ее способности достаточно точно воспроизвести параметры проекта изделия. Во-вторых, ИТ-проекты развития сферы подготовки

ипроектирования производства (ППП) на большинстве предприятий взаимосвязаны с инновационными проектами в производственной сфере, следовательно, обособленный расчет эффективности таких проектов становится бессмысленным - необходима системность.

Вероятностные методы можно применить для оценки другого фактора эффективности ИТ в сфере ППП — вероятности своевременного и качественного выполнения проекта по разработке изделия. В этом случае оценивают количество ошибок в конструкторской документации и трудоемкость их исправления. Однако для построения таких моделей необходимо иметь статистику о возникновении ошибок в конструкторской документации, сбору которой на отечественных предприятиях не уделяется должного внимания. Кроме этого, при осуществлении подобного рода оценок упускаются из вида другие проектные риски, например, связанные с методами управления процессами ППП, что говорит о необъективности оценки с ориентацией только на программно-технический аспект.

Полноценному использованию финансовых и вероятностных методов мешает также невозможность в современных экономических условиях точно спрогнозировать изменение технико-экономических показателей работы предприятия (объем и продолжительность выпуска разрабатываемой продукции).

Достоинством качественных (эвристических) методов является реализованная в них попытка дополнить количественные расчеты качественными оценками. Они могут помочь оценить все явные и неявные факторы эффективности ИТ-проектов и увязать их с общей стратегией предприятия. Данная группа методов позволяет специалистам самостоятельно выбирать наиболее важные для них характеристики ИТ (в зависимости от специфики продукции и деятельности предприятия), устанавливать между ними соотношения, например, с помощью коэффициентов значимости.

Весомым аргументом в пользу применения качественных методов является

ито, что решение о начале комплексных ИТ-проектов на крупных промышленных предприятиях в большей степени является политическим и подчиняется стратегическим планам развития (например, разработка нового продуктового ряда), нежели цели скорейшего получения финансовой выгоды.

Основной недостаток таких методов заключается в том, что для их эффективного применения предприятию необходимо самостоятельно разработать собственную детальную систему показателей и внедрить ее во всех подразделениях по всей цепочке создания дополнительной стоимости. Другой слабой стороной является фактор влияния субъективного мнения на выбор системы показателей. Поэтому к специалистам, занятым разработкой системы показателей, предъявляются особые требования: они должны обладать большим опытом работы в сфере ИТ и высоким уровнем знаний в области инновационного менеджмента.