Лабораторная работа №2 Ввод начальных остатков

Теоретические сведения

Контрольный пример

Самостоятельная работа

Контрольные вопросы

2.1 Теоретические сведения

Общие

понятия

Ввод

начальных остатков -

требуется в том случае, если организация

к моменту перехода на учет в программе

"1С:Предриятие" уже ведет хозяйственную

деятельность и имеет сальдо на определенных

счетах (субсчетах).

Большинство

бухгалтерских операций (в т.ч. ввод

остатков) вводится в программе с

помощью документов,

которые формируют бухгалтерские

проводки, позволяют вести аналитический

учет и при необходимости создают печатные

формы бухгалтерских документов. Созданные

документы попадают в журналы

документов (Журналы -> Название журнала),

где их можно просмотреть и при необходимости

изменить.

Большинство

документов имеет три составные части:

шапку, табличную часть и подвал документа.

К шапке относятся реквизиты, которые

являются общим для документа, то есть

имеют один экземпляр на документ.

Табличная часть представляет собой

список однотипных данных. Подвал содержит

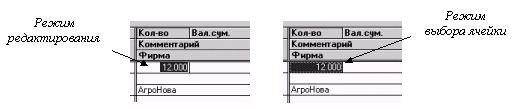

кнопки управления документом. Ячейка

в табличной части может находиться в

двух режимах (см. рисунок 2.1):

Рисунок

2.1-Табличная часть документа.

Технология

работы с табличной частью документа

-

Для перемещения между ячейками - клавиши

Enter Tab и Shift + Tab ;

- Клавиша Enter или "двойной

щелчок" для входа в режим редактирования

выбранной ячейки или для окончания

редактирования;

- Esc - выход из режима

редактирования без сохранения или

удаление строки, если ячейка находилась

в режиме выбора;

- Действия со строками

(добавление, удаление, копирование) и

закрытие документа возможны только в

том случае, если ячейка находится в

режиме выбора.

Остатки

следует вводить по состоянию на начало

учетного периода - года (квартала,

месяца), т.е. датой ввода остатков должна

быть дата последнего календарного дня

предыдущего года (квартала,

месяца).

Установка

даты ввода начальных остатков:

-

Сервис

-> Параметры…;

-

Вкладка

Общие;

-

Рабочая

дата: дата

ввода остатков (последний день предыдущего

периода);

- ОК

.

Константы

Метод

партионного учета ТМЦ -

метод учета, который будет использоваться

в бухгалтерском и налоговом учете.

Вид

взаиморасчетов влияет

на цепочку взаиморасчетов с контрагентами,

а) в разрезе договор - в целом учет ведется

в разрезе договоров, но имеется возможность

отдельные сделки проводить в разрезе

счетов/накладных; б) в разрезе

счетов/накладных - не дает выбрать

договор в начале цепочки взаиморасчетов.

Ввод

остатков ТМЦ

Под

остатками ТМЦ понимают остатки на счетах

20, 22, 28 и вводят документом Документы ->

Ввод остатков -> Остатки ТМЦ, который

формирует проводку Дт 20 - Кт 00.

Основные

реквизиты документа "Остатки ТМЦ"

-

Место

хранения:

склад хранения остатков;

- Примечание:

содержание бухгалтерской операции.

-

Наименование

ТМЦ,

остатки по которому мы вводим;

-

Партия (для

ввода остатков следует создать отдельную

партию для корректного списания ТМЦ в

дальнейшем);

- Ед.:

базовая единица измерения ТМЦ;

- К-во:

количество ТМЦ;

- Цена

-:

учетная цена ТМЦ в гривнях без НДС (как

правило цена покупки);

- Сумма

-:

учетная стоимость указанного количества

ТМЦ в гривнях без НДС;

- Сумма

+:

учетная стоимость указанного количества

ТМЦ в гривнях с НДС;

- Цена

розн.:

розничная цена с НДС единицы ТМЦ;

-

Наценка:

сумма торговой наценки по указанному

количеству ТМЦ (формирует проводки

только в том случае, если остатки вносятся

в розничный склад: Дт 282 - Кт 00 на сумму

стоимости продажи и Дт 00 - Кт 285 на сумму

наценки);

- ОК .

Остатки

взаиморасчетов

Начальные

остатки по счетам, отражающим хозяйственные

отношения с контрагентами (36, 37, 63), удобно

вводить с помощью документа Документы

-> Ввод остатков -> Остатки

взаиморасчетов.

Основные

реквизиты документа "Остатки

взаиморасчетов"

-

Контрагент:

указать контрагента (покупателя или

поставщика);

- Счет

контрагента:

счет учета взаиморасчетов с клиентом

(63 или 36);

- Счет

НДС:

налоговый кредит или налоговое

обязательство, устанавливается программой

автоматически в зависимости от счета

контрагента;

- Остатки

В грн.:

сумма остатков в гривнях с учетом знака

(+ должны мы, или - должны нам) дебетовый

остаток по счетам 36 и 37 вводится по

кредиту отрицательным числом этого

счета;

- Сальдо

по НДС:

устанавливается автоматически;

-

ОК .

Договор

Документ

служит только для регистрации факта

заключения договора с организацией и

используется в качестве докумета-заказа,

начала цепочки взаиморасчетов с

контрагентами (см. лабораторная работа

4). Если с контрагентом не подписан

"бумажный" договор, но учет расчетов

с ним необходимо вести по единой

последовательности документов, нужно

создать так называемый "служебный"

договор, как единый заказ для всех

последующих документов.

Основные

реквизиты документа "Договор"

-

Документы

-> Договор;

-

№

дог-ра:

номер бумажного договора;

- Контрагент с

которым заключен договор;

- Вид

НДС и Вид

торговли устанавливаются

автоматически в зависимости от реквизитов

контрагента;

- Остальные параметры

зависят от вида взаиморасчетов с

контрагентами;

- ОК .

Ввод

остатков по оплате труда

Остатки

расчетов по оплате труда вводятся с

помощью документа Документы -> Зарплата

-> Начисление ЗП, документ формирует

проводками Дт 00 - Кт 661, а по депонированной

зарплате Дт 00 - Кт 662. Использовать

документ "Начисление ЗП" можно

только в том случае, если заполнен

справочник "Сотрудники".

Основные

реквизиты документа Начисление ЗП (для

ввода остатков)

-

Вид

выплаты:

Внесение остатков;

- Счет

оплаты:

661 или 662 (для депонированной зарплаты);

-

Заполнить (табличная

часть будет заполнена списком

сотрудников);

- Начислено:

оклад сотрудника;

- К

выплате:

оклад за вычетом всех удержаний;

- Ост.

выплатить:

задолженность по зарплате перед

сотрудником;

- Провести

-> ОК .

Ввод

остатков по другим счетам

Прочие

остатки вводят ручными операциями

(Документы -> Операция), содержащими

проводки в корреспонденции со

вспомогательным счетом 00. Дебетовые

остатки на счете вводятся по дебету

данного счета и кредиту счета 00. Кредитовые

остатки на счете вводятся по кредиту

данного счета и дебету счета 00. Остатки

по счетам, для которых в плане счетов

(Операции -> План счетов) указан режим

ведения аналитического учета, вводятся

с указанием конкретных объектов

аналитического учета - субконто (см.

рисунок 2.2). Каждый счет допускает

использование до трех субконто.

Рисунок

2.1-Табличная часть документа.

Технология

работы с табличной частью документа

-

Для перемещения между ячейками - клавиши

Enter Tab и Shift + Tab ;

- Клавиша Enter или "двойной

щелчок" для входа в режим редактирования

выбранной ячейки или для окончания

редактирования;

- Esc - выход из режима

редактирования без сохранения или

удаление строки, если ячейка находилась

в режиме выбора;

- Действия со строками

(добавление, удаление, копирование) и

закрытие документа возможны только в

том случае, если ячейка находится в

режиме выбора.

Остатки

следует вводить по состоянию на начало

учетного периода - года (квартала,

месяца), т.е. датой ввода остатков должна

быть дата последнего календарного дня

предыдущего года (квартала,

месяца).

Установка

даты ввода начальных остатков:

-

Сервис

-> Параметры…;

-

Вкладка

Общие;

-

Рабочая

дата: дата

ввода остатков (последний день предыдущего

периода);

- ОК

.

Константы

Метод

партионного учета ТМЦ -

метод учета, который будет использоваться

в бухгалтерском и налоговом учете.

Вид

взаиморасчетов влияет

на цепочку взаиморасчетов с контрагентами,

а) в разрезе договор - в целом учет ведется

в разрезе договоров, но имеется возможность

отдельные сделки проводить в разрезе

счетов/накладных; б) в разрезе

счетов/накладных - не дает выбрать

договор в начале цепочки взаиморасчетов.

Ввод

остатков ТМЦ

Под

остатками ТМЦ понимают остатки на счетах

20, 22, 28 и вводят документом Документы ->

Ввод остатков -> Остатки ТМЦ, который

формирует проводку Дт 20 - Кт 00.

Основные

реквизиты документа "Остатки ТМЦ"

-

Место

хранения:

склад хранения остатков;

- Примечание:

содержание бухгалтерской операции.

-

Наименование

ТМЦ,

остатки по которому мы вводим;

-

Партия (для

ввода остатков следует создать отдельную

партию для корректного списания ТМЦ в

дальнейшем);

- Ед.:

базовая единица измерения ТМЦ;

- К-во:

количество ТМЦ;

- Цена

-:

учетная цена ТМЦ в гривнях без НДС (как

правило цена покупки);

- Сумма

-:

учетная стоимость указанного количества

ТМЦ в гривнях без НДС;

- Сумма

+:

учетная стоимость указанного количества

ТМЦ в гривнях с НДС;

- Цена

розн.:

розничная цена с НДС единицы ТМЦ;

-

Наценка:

сумма торговой наценки по указанному

количеству ТМЦ (формирует проводки

только в том случае, если остатки вносятся

в розничный склад: Дт 282 - Кт 00 на сумму

стоимости продажи и Дт 00 - Кт 285 на сумму

наценки);

- ОК .

Остатки

взаиморасчетов

Начальные

остатки по счетам, отражающим хозяйственные

отношения с контрагентами (36, 37, 63), удобно

вводить с помощью документа Документы

-> Ввод остатков -> Остатки

взаиморасчетов.

Основные

реквизиты документа "Остатки

взаиморасчетов"

-

Контрагент:

указать контрагента (покупателя или

поставщика);

- Счет

контрагента:

счет учета взаиморасчетов с клиентом

(63 или 36);

- Счет

НДС:

налоговый кредит или налоговое

обязательство, устанавливается программой

автоматически в зависимости от счета

контрагента;

- Остатки

В грн.:

сумма остатков в гривнях с учетом знака

(+ должны мы, или - должны нам) дебетовый

остаток по счетам 36 и 37 вводится по

кредиту отрицательным числом этого

счета;

- Сальдо

по НДС:

устанавливается автоматически;

-

ОК .

Договор

Документ

служит только для регистрации факта

заключения договора с организацией и

используется в качестве докумета-заказа,

начала цепочки взаиморасчетов с

контрагентами (см. лабораторная работа

4). Если с контрагентом не подписан

"бумажный" договор, но учет расчетов

с ним необходимо вести по единой

последовательности документов, нужно

создать так называемый "служебный"

договор, как единый заказ для всех

последующих документов.

Основные

реквизиты документа "Договор"

-

Документы

-> Договор;

-

№

дог-ра:

номер бумажного договора;

- Контрагент с

которым заключен договор;

- Вид

НДС и Вид

торговли устанавливаются

автоматически в зависимости от реквизитов

контрагента;

- Остальные параметры

зависят от вида взаиморасчетов с

контрагентами;

- ОК .

Ввод

остатков по оплате труда

Остатки

расчетов по оплате труда вводятся с

помощью документа Документы -> Зарплата

-> Начисление ЗП, документ формирует

проводками Дт 00 - Кт 661, а по депонированной

зарплате Дт 00 - Кт 662. Использовать

документ "Начисление ЗП" можно

только в том случае, если заполнен

справочник "Сотрудники".

Основные

реквизиты документа Начисление ЗП (для

ввода остатков)

-

Вид

выплаты:

Внесение остатков;

- Счет

оплаты:

661 или 662 (для депонированной зарплаты);

-

Заполнить (табличная

часть будет заполнена списком

сотрудников);

- Начислено:

оклад сотрудника;

- К

выплате:

оклад за вычетом всех удержаний;

- Ост.

выплатить:

задолженность по зарплате перед

сотрудником;

- Провести

-> ОК .

Ввод

остатков по другим счетам

Прочие

остатки вводят ручными операциями

(Документы -> Операция), содержащими

проводки в корреспонденции со

вспомогательным счетом 00. Дебетовые

остатки на счете вводятся по дебету

данного счета и кредиту счета 00. Кредитовые

остатки на счете вводятся по кредиту

данного счета и дебету счета 00. Остатки

по счетам, для которых в плане счетов

(Операции -> План счетов) указан режим

ведения аналитического учета, вводятся

с указанием конкретных объектов

аналитического учета - субконто (см.

рисунок 2.2). Каждый счет допускает

использование до трех субконто.

Рисунок

2.2 - Порядок заполнения табличной части

Операции

Забалансовые

счета вводят в проводкой только из

одного счета. Недостатком операции по

сравнению с документами является то,

что программа не проверяет правильность

заполнения табличной части и как

результат возможны ошибки. Операция

так же не формирует печатных форм.

Проверка

правильности ввода остатков

Если

введены все остатки, и введены правильно,

то сальдо счета 00 будет равно нулю.

Проверить обороты по счетам можно,

сформировав оборотно-сальдовую ведомость

за период, включающий дату ввода начальных

остатков (Отчеты -> Оборотно-сальдовая

ведомость). Если же оборот по счету не

равен обороту по кредиту, то открыв

ранее созданные документы в журнале

(Журналы -> Полный журнал) можно внести

в них соответствующие изменения.

Рисунок

2.2 - Порядок заполнения табличной части

Операции

Забалансовые

счета вводят в проводкой только из

одного счета. Недостатком операции по

сравнению с документами является то,

что программа не проверяет правильность

заполнения табличной части и как

результат возможны ошибки. Операция

так же не формирует печатных форм.

Проверка

правильности ввода остатков

Если

введены все остатки, и введены правильно,

то сальдо счета 00 будет равно нулю.

Проверить обороты по счетам можно,

сформировав оборотно-сальдовую ведомость

за период, включающий дату ввода начальных

остатков (Отчеты -> Оборотно-сальдовая

ведомость). Если же оборот по счету не

равен обороту по кредиту, то открыв

ранее созданные документы в журнале

(Журналы -> Полный журнал) можно внести

в них соответствующие изменения.