2.3 Навести підстави та порядок зняття з обліку в органах державної податкової служби юридичних осіб, їх відокремлених підрозділів та самозайнятих осіб.

Підставами для зняття з обліку в органах державної податкової служби юридичної особи, її відокремлених підрозділів та самозайнятих осіб є:

1) повідомлення чи документальне підтвердження державного реєстратора чи іншого органу державної реєстрації про проведення державної реєстрації припинення юридичної особи, закриття відокремленого підрозділу юридичної особи.

У разі коли внаслідок припинення платника податків - юридичної особи шляхом реорганізації частина його податкових зобов'язань чи податкового боргу залишається непогашеною, такі податкові зобов'язання чи борг переходять (розподіляються) до юридичних осіб - правонаступників реорганізованої юридичної особи.[20]

У разі коли внаслідок припинення платника податків - юридичної особи шляхом ліквідації частина його податкових зобов'язань чи податкового боргу залишається непогашеною, такі податкові зобов'язання чи борг погашаються за рахунок активів засновників або учасників такого підприємства, якщо вони несуть повну або додаткову відповідальність за зобов'язаннями платника податків відповідно до закону, у межах повної або додаткової відповідальності, а в разі ліквідації філії, відділення чи іншого відокремленого підрозділу юридичної особи - за рахунок юридичної особи незалежно від того, чи є вона платником податку та бору, стосовно якого виникло податкове зобов'язання або податковий борг таких філії, відділення, іншого відокремленого підрозділу.

2) визнання фізичної особи недієздатною або обмеження її цивільної дієздатності;

3) смерті фізичної особи, у тому числі оголошення такої особи померлою, що підтверджується свідоцтвом про смерть (витягом з Державного реєстру актів цивільного стану громадян, інформацією органу державної реєстрації актів цивільного стану), а також визнання фізичної особи безвісно відсутньою, що підтверджується судовим рішенням; внесення до Єдиного державного реєстру юридичних осіб та фізичних осіб - підприємців запису про державну реєстрацію припинення підприємницької діяльності фізичної особи - підприємця;

4) реєстрації припинення незалежної професійної діяльності фізичної особи у відповідному уповноваженому органі;

5) закінчення строку, на який було видано свідоцтво про реєстрацію чи інший документ (дозвіл, сертифікат тощо);

6) заборони судом фізичній особі провадити підприємницьку діяльність або незалежну професійну діяльність;

7) наявності обмежень права на провадження підприємницької діяльності або незалежної професійної діяльності, які встановлені законодавством; 8) анулювання чи скасування згідно із законодавством свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на провадження підприємницької або незалежної професійної діяльності.[20]

У випадках, що стосуються самозайнятих осіб, зняття з обліку таких осіб здійснюється за відсутності податкового боргу або в разі його погашення за рахунок майна зазначеної фізичної особи, що переходить за правом спадщини у власність інших осіб, або визнання такого податкового боргу безнадійним і списання його в установленому порядку, коли таке майно відсутнє або не з'являються інші особи, які вступають у права спадщини незалежно від часу набуття таких прав.

В інших випадках грошові зобов'язання або податковий борг, що залишаються непогашеними після ліквідації платника податків, визначеного у цій статті, вважаються безнадійним боргом і підлягають списанню у порядку, визначеному Кабінетом Міністрів України.

Органи державної податкової служби в установленому законом порядку мають право звертатися до суду про винесення судового рішення щодо:

припинення юридичних осіб або підприємницької діяльності фізичних осіб - підприємців;

відміни державної реєстрації припинення юридичних осіб або підприємницької діяльності фізичних осіб - підприємців;

скасування державної реєстрації змін до установчих документів.

У разі припинення юридичної особи її відокремлені підрозділи підлягають зняттю з обліку в контролюючих органах. Порядок зняття з обліку в органах державної податкової служби юридичних осіб, їх відокремлених підрозділів та самозайнятих осіб встановлюється центральним органом державної податкової служби [39, ст. 67 п. 3].

Договори про спільну діяльність знімаються з обліку в органах державної податкової служби після їх припинення, розірвання, закінчення строку дії такого договору чи після досягнення мети, для якої вони були укладені, визнання їх недійсними у судовому порядку.[8, c.121]

Дати оцінку стану роботи щодо консультування та розгляду звернень громадян. Узагальнити звернення платників і пропозиції з метою поліпшення обслуговування платників податків.

Для покращення роботи щодо консультування та розгляду звернень громадян, а також поліпшення обслуговування платників податків Міністерство доходів і зборів України здійснює постійну роботу в даному напрямі, адже в структурі діє «Інформаційно-довідковий департамент Міндоходів». Даний орган регулярно висвітлює результати своєї роботи та плани в ЗМІ та на офіційному сайті. [30] До основних завдань ІДД Міндоходів належать:

1) надання консультацій та інформаційно-довідкових послуг відповідно до Податкового та Митного кодексів України, законодавства з питань сплати єдиного внеску на загальнообов’язкове державне соціальне страхування;

2) інформування суб’єктів господарювання та громадян про зміни та доповнення, внесені до нормативно-правових актів з питань оподаткування, державної митної справи, сплати єдиного внеску на загальнообов’язкове державне соціальне страхування;

3) формування та підтримка в актуальному стані Бази знань Міндоходів;

4) організація роботи сервісу Міндоходів України «Пульс»;

5) організація роботи з надання послуг електронного цифрового підпису;

6) організація роботи зі зверненнями, що надійшли з державної установи «Урядовий контактний центр».[9, c.42]

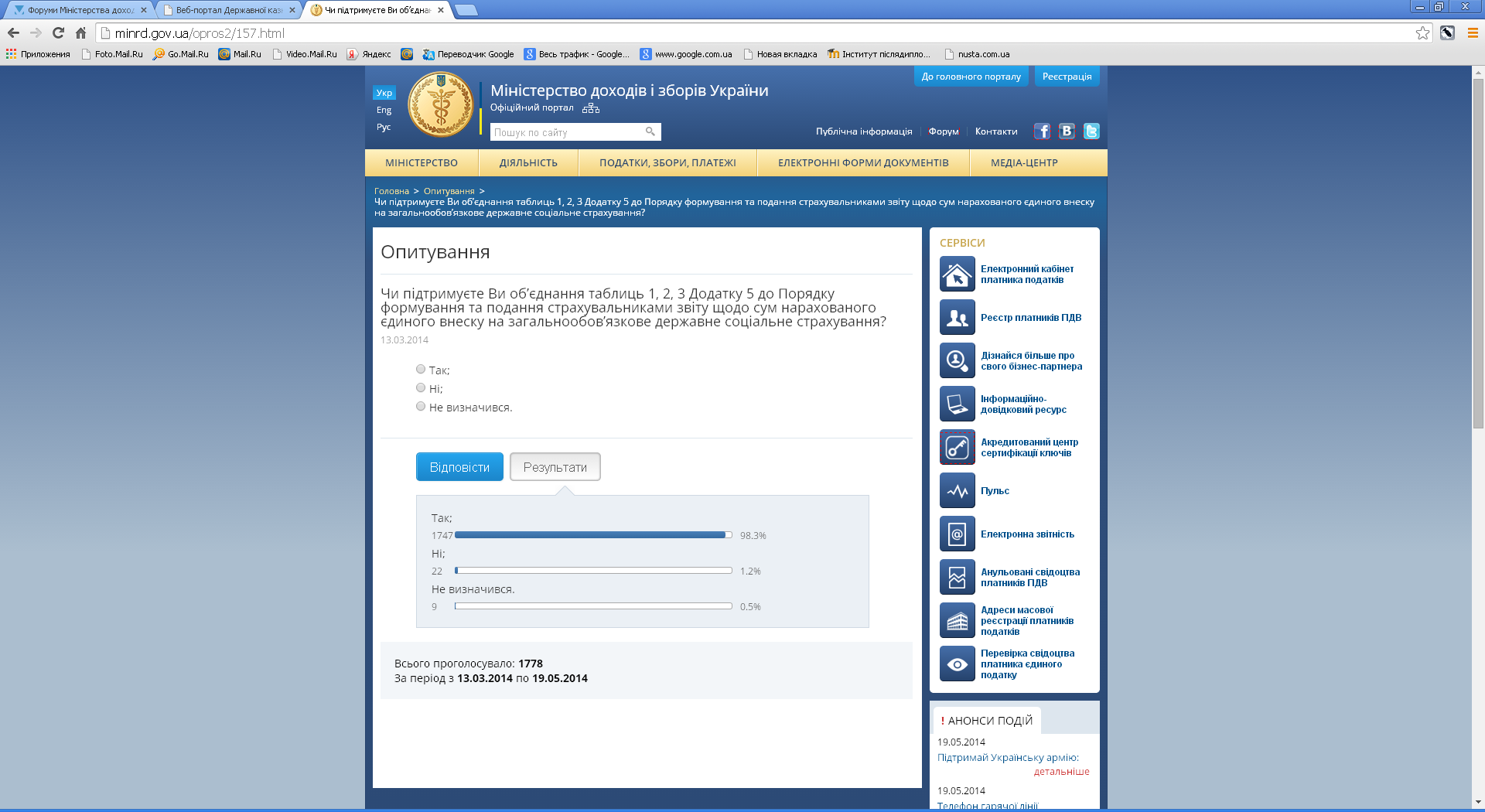

На офіційному сайті регулярно здійснюється опитування стосовно задоволення платників податків роботою даного департаменту, сайту та інформаційної бази (рис.2.2).

Рис. 2.2 Опитування на сайті Міндоходів8

Міністерство доходів та зборів двічі на місяць випскає журнал «Податковий вісник», де публікується оновлена інформація щодо роботи Міністерства та деякі пояснення щодо звернень платників і пропозицій з метою поліпшення обслуговування.[15]

На сайті також діє Форум (рис.2.3), на якому будь-який клієнт може поставити питання та отримати відповідь та підтвердити чи вказати недоцільність прийняття певних законодавчих актів.

Рис. 2.3 Офіційний форум на сайті Міндоходів9

На офіційному сайті також діє закладка «Реагування на критику» (рис.2.4), в якій Міністерство дає відповіді на всі критичні виклики, провокації та іншу інформацію в ЗМІ, стосовно незадоволення чи непоінформованістю роботою Міністерства доходів і зборів України.[23]

Рис. 2.4 Закладка «Реагування на критику»10

На сайті є інформація щодо адреси Міністерства та територіальних відділень та контактні телефони, що дає можливість при виникненні питань чи необхідності консультацій звертатись, за даним зворотнім зв’язком.[23]

Отже, проаналізувавши роботу щодо консультування та розгляду звернень громадянз метою поліпшення обслуговування платників податків у Міністерстві доходів і зборів України, можна констатувати високий рівень оцінки врахування побажань «клієнтів», задля забезпечення зрозумілості та максимальної спрощеності всієї податкової системи України для платників. Адже Міністерство доходів і зборів України є відкритим для будь-яких запитань та пропозицій через «Інформаційно-довідковий департамент», що здійснює дану роботу в повному масштабі.

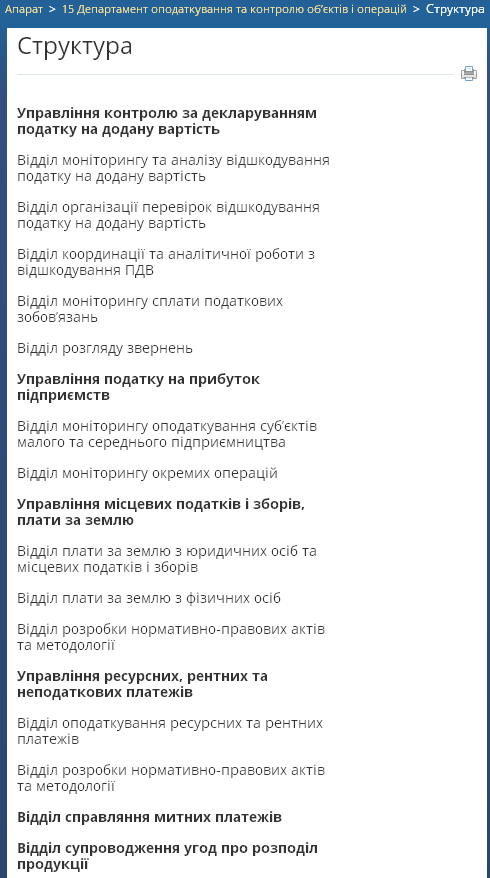

У Міністерстві доходів і зборів України «Контроль за декларуванням податку на додану вартість», «Адміністрування податку на прибуток підприємств» та «Адміністрування місцевих податків і зборів» здійснює 15-ий департамент «Оподаткування та контролю об’єктів та операцій». Кожна з вище перерахованих функцій, є основною роботою спеціалізованих управлінь. [7, c.34] Структура департаменту наведена на рис.2.5.

11

11

Рис. 2.5 Структура департаменту «Оподаткування та контролю об’єктів та операцій»