План семінарського заняття № 2

Види ефективності.

Моделі ефективності функціонування.

Моделювання ефективності функціонування підприємств власником. Перелік показників ефективності підприємницької діяльності з позиції власника. Виділення пріоритетів. Загальна модель ефективності.

Цільовий підхід до ефективності.

Підприємство як сукупність елементів, взаємодіючих між собою взаємозалежним чином. Теорія систем. Теорія систем і зворотній зв’язок.

Порівняльна характеристика життєздатності моделей ефективності.

Оцінка ефективності сучасного українського суспільства.

Індивідуально-консультаційне завдання № 1

1. Економічна стратегія підвищення ефективності діяльності власником.

2. Виділення пріоритетів розвитку найманими працівниками.

3. Оцінка ефективності функціонування підприємства потенційним інвестором.

4. Визначити ефективність діяльності підприємства, використовуючи інтегральний показник.

5. Визначити синергетичний ефект в результаті інтеграції підприємств.

Література [7о, 9о, 13о, 14о]

Тема 3. Методологія і методика вимірювання економічної ефективності виробництва

Мета теми: з’ясувати принципи побудови системи показників економічної ефективності, вивчити методологію і методику визначення показників економічної ефективності виробництва та проводити їх оцінку.

Студент повинен знати: систему показників економічної ефективності, методичні підходи до визначення економічної ефективності.

Студент повинен вміти: оцінювати досягненні результати діяльності підприємства та проводити їх аналіз.

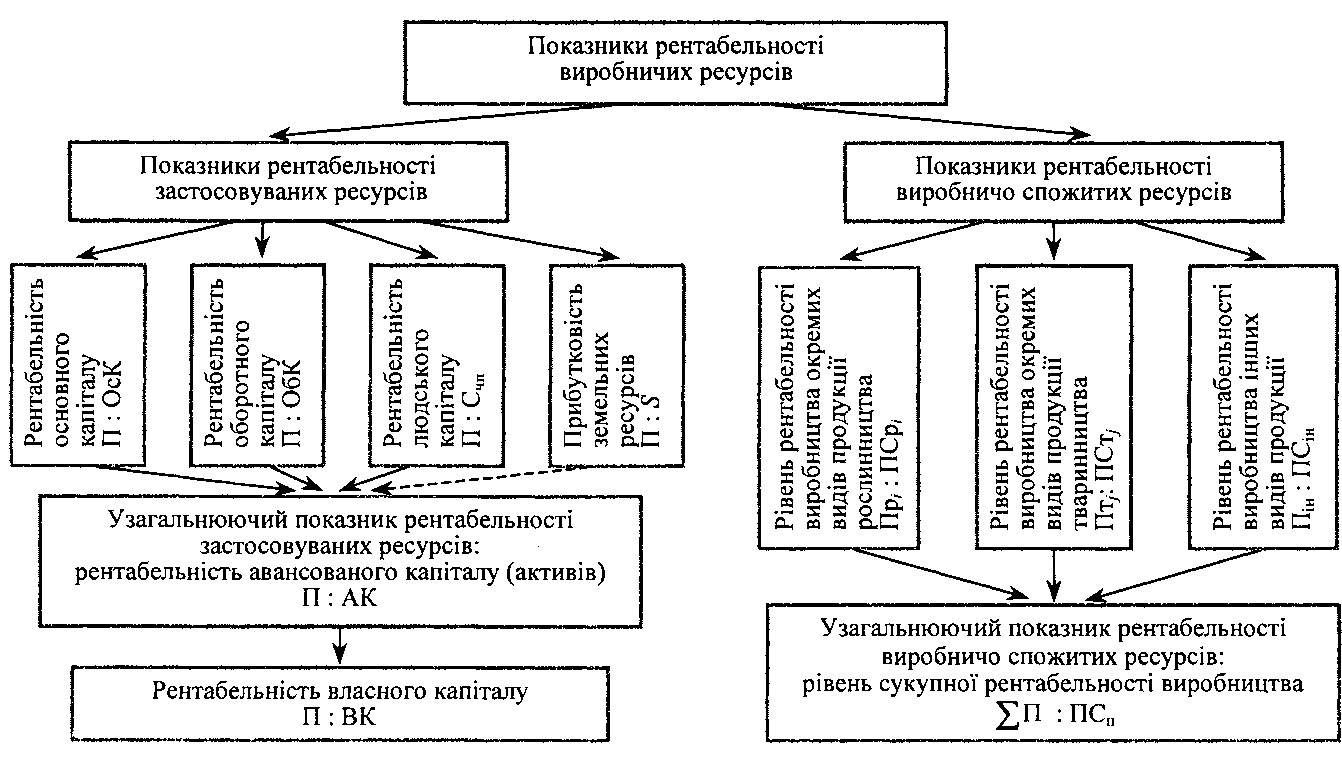

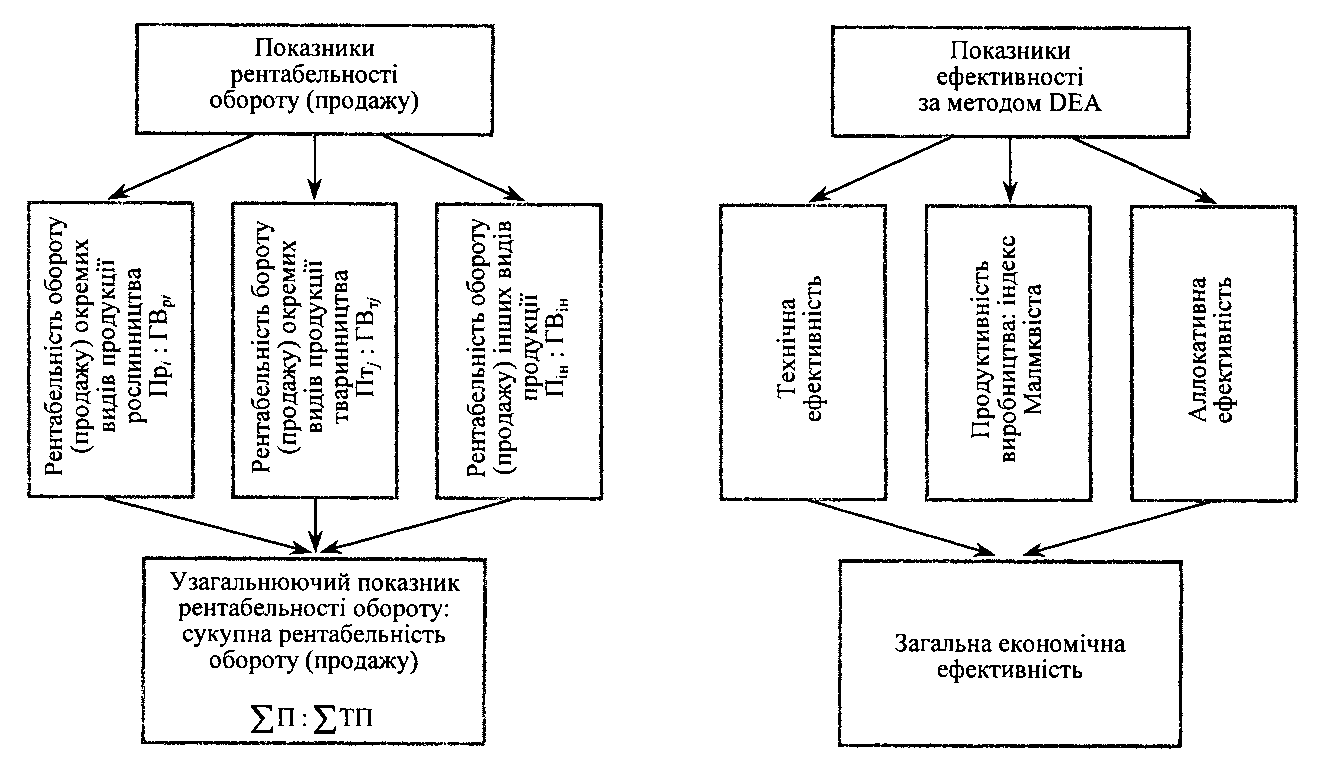

Для досягнення об’єктивного вимірювання економічної ефективності важливо обґрунтовано розв’язати питання характеру побудови її показників. Відправною точкою для такого розв’язання можуть служити фундаментальні положення теорії кругообігу капіталу. Відомо, що з метою виробництва продукції підприємства авансують кошти в основні засоби, предмети праці і саму працю. Дані ресурси можна назвати як застосовувані, тобто як такі, що забезпечують здійснення процесу виробництва. На другій стадії кругообігу (перша і третя стадії — це сфера обігу) здійснюється виробниче споживання застосовуваних (авансованих) ресурсів і вони набувають форму виробничих витрат. Отже, ресурси мають дві форми свого існування: застосовувані і виробничо спожиті. Оскільки кругообіг засобів відбувається безупинно, то час їх обороту залежить від часу проходження ними сфери виробництва і обігу. І чим швидше здійснюється оборот ресурсів, тим більшою буде величина виробничо спожитих ресурсів порівняно з величиною застосовуваних ресурсів і, водночас, тим більше буде вироблено продукції. Адже маса річного продукту дорівнює його обсягу, виробленому протягом одного обороту ресурсів, помноженому на число таких оборотів.

Величина виробничо спожитих ресурсів буде дорівнювати величині авансованих (застосовуваних) ресурсів, помножених на швидкість їх обороту. І оскільки на підприємстві один і той самий виробничий процес може здійснюватися з неоднаковою швидкістю обороту ресурсів, то саме цим і зумовлюється необхідність визначати окремо показники ефективності використання застосовуваних і виробничо спожитих ресурсів. Водночас для характеристики економічної ефективності виробництва важливо знати, яка частка прибутку в структурі товарної продукції. Тому є необхідність у визначенні третьої групи показників, пов’язаних з вимірюванням ефективності обороту продажу. Зважаючи на принципово новий підхід до визначення показників ефективності за методом DЕА і їх значущість для характеристики ефективності як ступеня здатності підприємств досягати за даної кількості ресурсів максимального обсягу виробництва продукції, заданого граничною функцією виробництва, з’являється потреба у визначенні ще й четвертої групи показників, що характеризують досягнуту суб’єктом господарювання технічну, аллокативну та інші, пов’язані з ними різновиди економічної ефективності. Принципова схема побудови показників економічної ефективності наведена на рис. 3-5.

Рис. 3. Показники економічної ефективності виробничої діяльності підприємств.

ВП – валова (товарна) продукція; ОсК – основний капітал; ОбК – оборотний капітал; Счп – середньооблікова чисельність працівників; S – площа сільськогосподарських угідь; МВ – матеріальні витрати; А – амортизація; ЗП – витрати на заробітну плату; ГОЗ – грошова оцінка земельних ресурсів; АК – авансований капітал; ВВ – виробничі витрати, понесені на виробництво валової продукції.

Рис. 4. Показники рентабельності виробничих ресурсів.

П – прибуток; ПСті – повна собівартість товарної продукції і-го виду; ПСрі – повна собівартість реалізованої продукції і-го виду; ПСві – повна собівартість валової продукції і-го виду; ПСп – повна собівартість товарної продукції підприємства; ВК — власний капітал.

Рис. 5. Показники рентабельності обороту та загальної економічної ефективності.

ГВрі; ГВj – грошова виручка від реалізації відповідно і-го виду продукції j-го виду послуг; ∑П – отримана сума прибутку в цілому по підприємству; ∑ТП — сумарний обсяг товарної продукції (грошової виручки) в цілому по підприємству