Наиболее общие признаки классификации видов кредита

|

Признак |

Вид кредита |

|

|

Цель кредита |

Целевой кредит Нецелевой кредит |

|

|

Объект кредита

|

Кредит под товарно-материальные ценности Кредит под производственные затраты Кредит под сезонные работы Кредит под кассовый разрыв |

|

|

Субъект кредита

|

Промышленный кредит Сельскохозяйственный кредит Торговый кредит Межбанковский кредит Межгосударственный кредит |

|

|

Способ обеспечения кредита

|

Обеспеченные кредиты Необеспеченные кредиты Кредиты под гарантию и поручительство (бланковые), страхование |

|

|

Срок кредита

|

Краткосрочные кредиты Среднесрочные кредиты Долгосрочные кредиты Кредиты с нефиксированным сроком погашения (онкольный) |

|

|

Платность кредита

|

Процентный кредит Беспроцентный кредит |

|

|

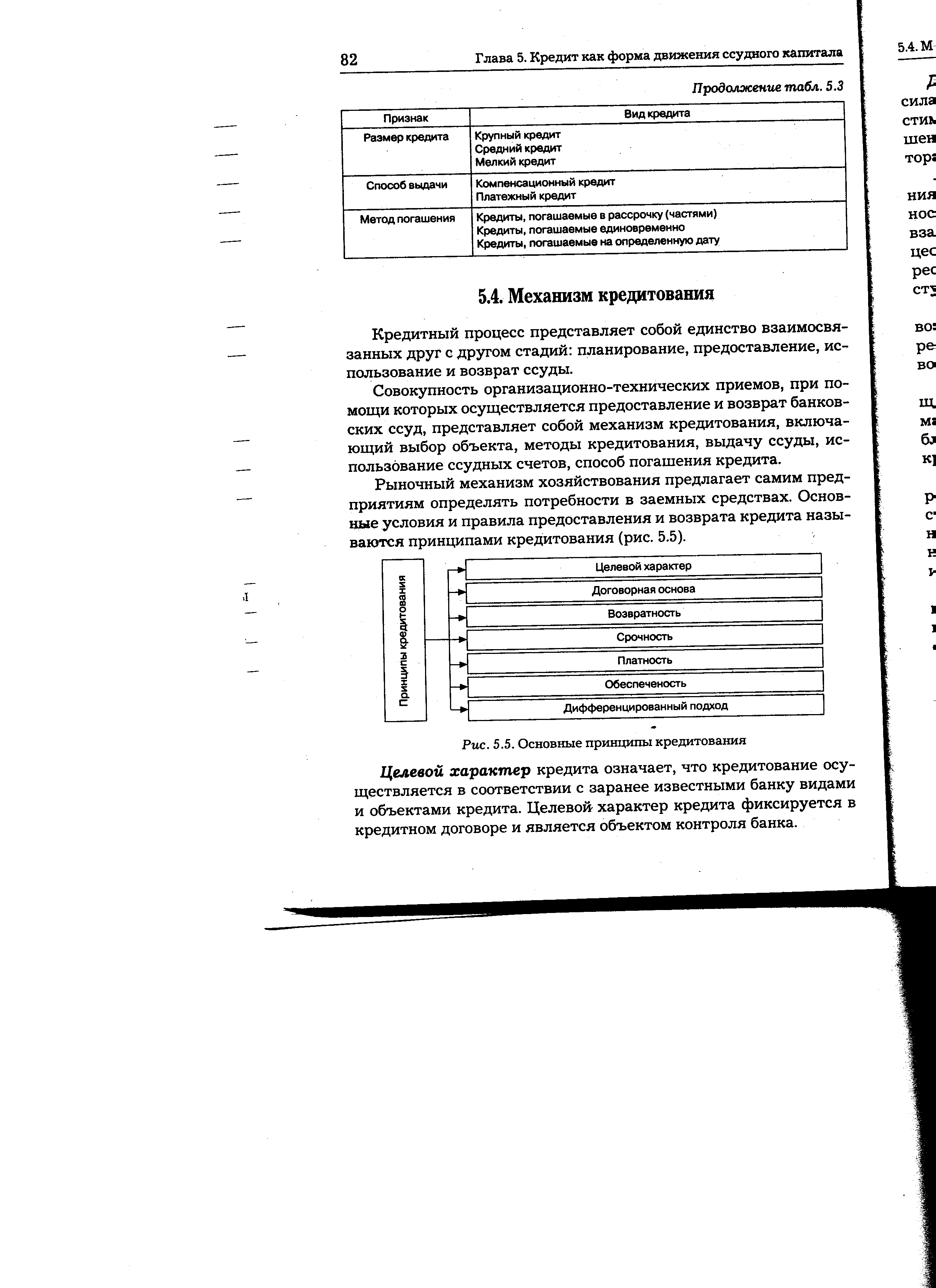

Размер кредита

|

Крупный кредит Средний кредит Мелкий кредит |

|

|

Способ выдачи

|

Компенсационный кредит Платежный кредит |

|

|

Метод погашения

|

Кредиты, погашаемые в рассрочку (частями) Кредиты, погашаемые единовременно Кредиты, погашаемые на определенную дату |

|

2. Механизм кредитования

Кредитный процесс представляет собой единство взаимосвязанных друг с другом стадий: планирование, предоставление, использование и возврат ссуды.

Совокупность организационно-технических приемов, при помощи которых осуществляется предоставление и возврат банковских ссуд, представляет собой механизм кредитования, включающий выбор объекта, методы кредитования, выдачу ссуды, использование ссудных счетов, способ погашения кредита.

Рыночный механизм хозяйствования предлагает самим предприятиям определять потребности в заемных средствах. Основные условия и правила предоставления и возврата кредита называются принципами кредитования

Целевой характер кредита означает, что кредитование осуществляется в соответствии с заранее известными банку видами и объектами кредита. Целевой' характер кредита фиксируется в кредитном договоре и является объектом контроля банка.

Договорная основа кредита. Раньше договорная основа носила формальный характер. Только когда возникли коммерческие стимулы, когда и банк, и его клиенты ощутили последствия нарушения соглашения», кредитный договор становится той силой, которая укрепляет ответственность как кредитора, так и заемщика.

Возвратность кредита означает, что после его использования необходимо вернуть ссуженную стоимость. Через возвратность реализуется сущность кредита как стоимости, отданной взаймы. Возвратность кредита на макроуровне обеспечивает процесс общественного воспроизводства необходимыми денежными ресурсами, способствуя его качественному и количественному росту.

Срочности кредита означает, что взятая ссуда должна быть возвращена в установленные сроки и в том порядке, которые закреплены в договоре. Несоблюдение сроков возврата кредита дает возможность применять штрафные санкции.

Обеспеченность кредита означает, что возврат ссуды заемщиком дополнительно должен быть гарантирован наличием у него материальных ценностей, поручительством третьих лиц и т. д. Соблюдение данного принципа уменьшает риск получения убытков кредитором.

Дифференцированный подход при кредитовании означает различные условия выдачи кредита, т. е. кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Соблюдение данного принципа позволяет учесть как общегосударственные интересы, так и интересы кредитора и заемщика.

Платность кредита. Банки, являясь коммерческими предприятиями, имеют целью получение прибыли, в связи с чем банковские ссуды являются платными. Платность кредита выражает хозяйственный расчетный статус банка. Данный принцип обеспечивает банку стабильное хозрасчетное существование, а предприятию — эффективность использования собственных и заемных средств. Реализация данного принципа проходит через механизм установления ссудного процента.

Ссудный процент представляет собой плату, получаемую кредитором от заемщика в результате передачи во временное пользование ссудных средств.

Количественное выражение цены кредитных ресурсов определяется ставкой (нормой) процента.

Ставка (норма) процента — это отношение годового дохода, получаемого на ссудный капитал, к сумме предоставляемого кредита.

На величину процентной ставки оказывают влияние многие факторы, среди которых основными являются рыночные силы, государственное регулирование, инфляция.

Для соблюдения принципов кредитования необходимы следующие условия: соблюдение требований, предъявляемых к базовым элементам кредитования; совпадение интересов обеих сторон кредитной сделки; наличие возможностей как у кредитора, так и у заемщика выполнять свои обязательства; соблюдение принципов кредитования; возможность реализации залога и наличие гарантий; обеспечение коммерческих интересов банка; планирование взаимоотношений сторон кредитной сделки.