1. Конспект лекцій-МЦ

.pdfТаблиця 7.2

Вплив поточного обсягу попиту на майбутній попит

|

Позитивний вплив |

|

Негативний вплив |

1. |

Створення рівня популярності |

1. |

Негативна пропаганда |

2. |

Зниження непевності (позитивна |

2. |

Ринкове насичення |

|

пропаганда) |

3. |

Втрата ексклюзивності |

3. |

Постійні клієнти |

|

|

4. |

Зростання потенціалу марки (чим |

|

|

|

більше продажі, тим престижніше |

|

|

|

марка) |

|

|

5. |

Мережевий ефект (чим більше |

|

|

|

клієнтів, тим більше корисності від |

|

|

|

товару, - наприклад, телефон) |

|

|

Продавати за ціною нижче тієї, яка |

Продавати за ціною вище тієї, яка |

||

максимізує короткостроковий прибуток |

максимізує короткостроковий прибуток |

||

3)Зв'язок поточної ціни і майбутніх витрат. Цей зв'язок виявляється через «криву досвіду». Крива показує, що витрати на одиницю продукції зменшуються на постійний відсоток при кожному подвоєнні загального випуску продукції з моменту початку виробництва. Тому чим нижче ціна, тим більше продажі і швидше знижуються витрати. Отже, ціни повинні встановлюватися так, щоб рухатися по кривій досвіду вниз. Оптимальною стратегією є встановлення в кожний момент часу такої ціни, що нижче тієї, яка максимізує короткостроковий прибуток.

4)Зв'язок між поточною ціною і майбутньою конкуренцією. Ціна визначає рівень прибутковості, а отже, привабливість галузі для конкурентів. Тому необхідно намагатися впливати на кількість конкурентів – чим нижче будуть призначені ціни, тим менше імовірність, що конкуренти з'являться, і тим більше прибутку зможе заробити компанія в довгостроковому періоді.

31

ЗМІСТОВИЙ МОДУЛЬ 2 МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ МАРКЕТИНГОВОГО ЦІНОУТВОРЕННЯ

Тема 8. МЕТОДИЧНІ ПІДХОДИ ДО ЦІНОУТВОРЕННЯ В СИСТЕМІ МАРКЕТИНГУ

План:

1.Методи ціноутворення, орієнтовані на витрати.

2.Методи ціноутворення, орієнтовані на попит.

3.Методи ціноутворення, орієнтовані на конкуренцію.

Цінова стратегія визначає основні пріоритети компанії в сфері ціноутворення. У той же час для обґрунтування цін на конкретні товари застосовуються спеціальні розрахункові процедури, що називають методами ціноутворення. Усі методи встановлення цін умовно можна розділити на три групи:

методи, орієнтовані на витрати;

методи, орієнтовані на попит;

методи, орієнтовані на конкуренцію.

Методи підбираються відповідно до цінової стратегії. Так, при стратегії високих цін ймовірне використання методів, орієнтованих на попит, при стратегії низьких цін – орієнтованих на витрати і т.д. Розглянемо докладніше методи кожної групи.

1.Методи, орієнтовані на витрати

1.1.Метод «середні витрати плюс прибуток», або ціноутворення на основі повних витрат («стандард-костинг»). Це найпростіший метод ціноутворення, сутність якого полягає в призначенні стандартної націнки до повної собівартості товару. Може використовуватися або націнка до витрат (рентабельність, %):

R |

P ATC |

*100 |

, тоді P ATC *(1 |

|

R |

), |

(8.1) |

|

100 |

||||||

|

ATC |

|

|

|

|||

або знижка з ціни (частка прибутку в ціні, %):

S |

P ATC |

*100 |

, тоді P ATC /(1 |

|

S |

) . |

(8.2) |

|

100 |

||||||

|

P |

|

|

|

|||

Якщо R і S виражені в частках одиниці, перехід від одного показника до іншого виконується по формулах:

R |

S |

та S |

R |

. |

(8.3) |

|

|

||||

1 S |

1 R |

|

|||

Приклад. Змінні витрати на одиницю продукції 12 грн., постійні витрати на весь випуск 400 тис. грн. Плановий обсяг збуту 40 тис. од., планована рентабельність 25% (або: планована знижка з ціни – 20%).

Розв’язок:

1) Собівартість одиниці продукції при плановому обсязі продажів:

ATC AVC FC 12 400 12 10 22 грн.

Q40

2)Розрахунок ціни через рентабельність:

32

PATC*(1 R) 22*1,25 27,5 грн.

3)Розрахунок ціни через знижку:

P |

ATC |

|

22 |

27,5 грн. |

|

|

|||

|

1 S |

1 0,2 |

||

Величина націнки (знижки) може варіювати в широких межах у залежності від виду товарів. Звичайно високі націнки призначаються на:

сезонні вироби (з метою компенсувати ризик не продати товар);

особливо модні вироби;

товари, які рідко купують;

вироби з великими термінами зберігання;

товари, попит на які нееластичний.

Існує формула для визначення оптимального розміру націнки (знижки) при відомій еластичності попиту, однак таке ціноутворення вже не можна вважати орієнтованим тільки на витрати, тому метод буде розглянутий в групі орієнтованих на попит.

Переваги методу повних витрат:

метод простий і зручний, тому що витрати легше вимірювати, ніж попит;

якщо даний метод використовують усі продавці галузі, то ціни імовірно будуть близькими, і це зведе до мінімуму цінову конкуренцію;

при високому попиті продавці не наживаються за рахунок покупців і в той же час забезпечують собі справедливу норму прибутку.

Недоліки методу повних витрат:

повні витрати (зокрема, середні постійні витрати) можуть бути визначені тільки для конкретного обсягу реалізації, у той же час на вільному ринку немає ніяких гарантій того, що цей обсяг буде досягнутий;

рівень рентабельності продукції нерідко встановлюється довільно;

при встановленні ціни не враховується купівельна спроможність споживачів і співвідношення властивостей і ціни даного товару з товарами конкурентів;

при низькому попиті середні постійні витрати збільшуються, що приводить до зростання ціни і подальшого зниження продажів;

при високому попиті підприємство добровільно відмовляється від частини можливого прибутку;

будь-який метод віднесення на собівартість товару постійних (накладних) витрат є умовним і спотворює дійсний внесок товару в прибуток підприємства. Це положення проілюстроване в табл. 8.1.

Зазначені переваги і недоліки визначають сферу застосування методу повних витрат:

при визначенні ціни на принципово нові товари за відсутності конкуренції;

при встановленні цін на дослідні зразки і для разових замовлень;

при визначенні цін у галузях, де більшість компаній використовують цей метод;

на відносно стабільних ринках без різких коливань попиту та пропозиції;

у посередницькій діяльності (при встановленні торгових націнок).

Інші методи ціноутворення, орієнтовані на витрати, дуже схожі на метод «середні

витрати плюс прибуток»; тому все, що сказано про його переваги, недоліки і сферу застосування, відноситься і до цих методів. У той же час вони мають певні особливості і відповідно допомагають більш вдало вирішувати деякі проблеми встановлення цін.

1.2. Метод ціноутворення на основі прямих (граничних) витрат («директ-костинг»).

Метод передбачає додавання фіксованого відсотка прибутку не до повних, а до прямих (граничних) витрат. Якщо використовується націнка до витрат (рентабельність, %), то:

33

|

|

|

|

Таблиця 8.1 |

|

Порівняння цін, отриманих при різних способах розподілу прямих витрат |

|||||

Показники |

Товар Х |

Товар У |

Товар Z |

Всього |

|

Вихідні дані |

|

|

|

|

|

1. Кількість одиниць |

10000 |

20000 |

5000 |

35000 |

|

2. Змінні витрати, всього, грн. |

20100 |

42000 |

20500 |

82600 |

|

в т.ч.: - на зарплату виробничих робітників |

3500 |

8000 |

12000 |

23500 |

|

- на матеріали |

16600 |

34000 |

8500 |

59100 |

|

3. Загальні постійні витрати, грн. |

|

|

|

55000 |

|

* Розподіл постійних витрат пропорційно зарплаті |

|

|

|||

- постійні витрати |

892 |

18723 |

28085 |

55000 |

|

- повна собівартість |

28292 |

60723 |

48585 |

|

|

- собівартість одиниці |

2,83 |

3,04 |

9,72 |

|

|

- прибуток (15%) |

0,42 |

0,46 |

1,46 |

|

|

- ціна |

3,25 |

3,50 |

11,18 |

|

|

* Розподіл постійних витрат пропорційно витратам на матеріали |

|

|

|||

- постійні витрати |

15448 |

31641 |

7911 |

55000 |

|

- повна собівартість |

35548 |

73641 |

28411 |

|

|

- собівартість одиниці |

3,55 |

3,68 |

5,68 |

|

|

- прибуток (15%) |

0,53 |

0,55 |

0,85 |

|

|

- ціна |

4,08 |

4,23 |

6,53 |

|

|

* Розподіл постійних витрат пропорційно всім змінним витратам |

|

|

|||

- постійні витрати |

13384 |

27966 |

13650 |

55000 |

|

- повна собівартість |

33484 |

69966 |

34150 |

|

|

- собівартість одиниці |

3,35 |

3,50 |

6,83 |

|

|

- прибуток (15%) |

0,50 |

0,53 |

1,02 |

|

|

- ціна |

3,85 |

4,03 |

7,85 |

|

|

|

P AVC |

|

RV |

|

|

|

RV |

|

*100 , тоді P AVC *(1 |

|

|

) , |

(8.4) |

|

100 |

|||||

|

||||||

|

AVC |

|

|

|||

якщо знижка з ціни (частка прибутку в ціні, %), то: |

|

|

|

|

||

S |

|

P AVC |

*100 |

, тоді |

P AVC /(1 |

SV |

) |

. |

(8.5) |

|

|

||||||||

V |

|

P |

100 |

|

|||||

Очевидно, що рентабельність змінних витрат повинна бути значно більше, ніж рентабельність повних витрат, тому що за рахунок маржинального прибутку (ціна мінус змінні витрати) необхідно як сформувати чистий прибуток, так і покрити нерозподілені постійні витрати. Даний метод дозволяє вирішити проблему умовного розподілу постійних витрат по видах продукції і більш об'єктивно характеризує внесок окремих асортиментних позицій у прибуток підприємства.

Іноді в поняття ціноутворення на основі граничних витрат вкладають трохи інший зміст. Виходячи з граничних витрат може формуватися ціна на додаткові партії продукції (наприклад, для іншої категорії покупців або на експорт) за умови, що постійні витрати вже покриті за рахунок основної продукції. Для встановлення цін на всю продукцію цей підхід непридатний.

Приклад. Ціна одиниці виробу 60 грн., змінні витрати на одиницю 38 грн., плановий випуск 10 тис. од., постійні витрати 120 тис. грн. Виробнича потужність 12 тис. од. На підприємство надійшло замовлення випустити додатково 2 тис. од. для нової категорії клієнтів, але пропонована ціна лише 46 грн. за одиницю. Чи варто приймати замовлення?

34

Розв’язок:

1). Прибуток без нового замовлення:

(P AVC)*Q FC = (60 – 38)*10 – 120 = 100 тис. грн.

2). Рентабельність: |

|

|

|

|

|

R |

|

*100 = |

100 |

*100 = 20%. |

|

VC FC |

38*10 120 |

||||

|

|

|

3). Додатковий прибуток від нового замовлення:

(P AVC)*Q = (46 – 38)*2 = 16 тис. грн.

(додаткових постійних витрат немає). Оскільки загальний прибуток збільшується (116 тис. грн. замість 100 тис. грн.), замовлення варто прийняти.

4). Рентабельність додаткових витрат:

R |

|

*100 |

= |

16 |

*100 |

= 21,05%, |

|

38*2 |

|||||

|

VC |

|

|

|

||

тобто навіть вище, ніж до прийняття замовлення.

Якщо немає гарантій, що основні покупці погодяться платити звичайну (більш високу) ціну, навіть якщо для додаткових покупців її буде знижено, метод ціноутворення на основі граничних витрат може повести до абсурдних і небезпечних у фінансовому відношенні ситуацій.

Приклад абсурдної ситуації. Водій приватного маршрутного таксі перевозить пасажирів за 2 грн. Він від'їжджає від зупинки, бачить пасажира, що біжить, зупиняється і впускає його. Пасажир заявляє: «Я плачу вам 60 копійок, і це більш ніж досить. Ви готові були виїхати без мене, отже, покрили всі витрати. Я лише відняв небагато часу, трохи зносив одне із сидінь і, можливо, трохи збільшив витрати на прибирання. Якщо вам не підходить моя плата, я вийду, а ви втратите 60 копійок».

1.3. Метод забезпечення цільової норми прибутку на вкладений капітал при плановому обсязі продажів. Даний метод дозволяє логічно обґрунтувати розмір прибутку в ціні товару, а отже, і величину рентабельності. Ціна розраховується за формулою:

|

|

FC N |

ціл ,% |

* I |

|

|

P AVC |

|

|

|

|

, |

(8.6) |

|

|

|

||||

Qпл

де Nціл - цільова норма прибутку; I – інвестиції; Qпл - плановий обсяг продажів.

Приклад. Змінні витрати на одиницю продукції 12 грн., постійні витрати на весь випуск 400 тис. грн. Планований обсяг збуту 40 тис. од. У виробництво інвестований капітал 1 млн. грн. Необхідно забезпечити норму прибутку на капітал 18% річних.

Розв’язок:

1. Чистий цільовий прибуток:

ціл,чист І * Nціл 1000* 18 180 тис. грн. 100 100

2. Цільовий прибуток від реалізації (ставка податку на прибутку у 2012 р. – 21%):

ціл,реал |

|

ціл,чист |

|

= |

|

180 |

|

= 227,85 тис. грн. |

|||

|

|

Т,% |

|

1 |

|

21 |

|

||||

1 |

|

|

|

|

|||||||

100 |

|

|

100 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|||

3. Ціна без ПДВ:

P 12 400 227,85 27,70 грн. 40

35

Метод орієнтований на забезпечення ефективного використання капіталу в конкретному бізнесі. Він застосовується, зокрема, для визначення фіксованих цін на продукцію природних монополій.

Варто підкреслити, що цільовий прибуток буде отриманий, тільки якщо удасться забезпечити плановий обсяг реалізації. У той же час попит при встановленій ціні може виявитися менше розрахункового.

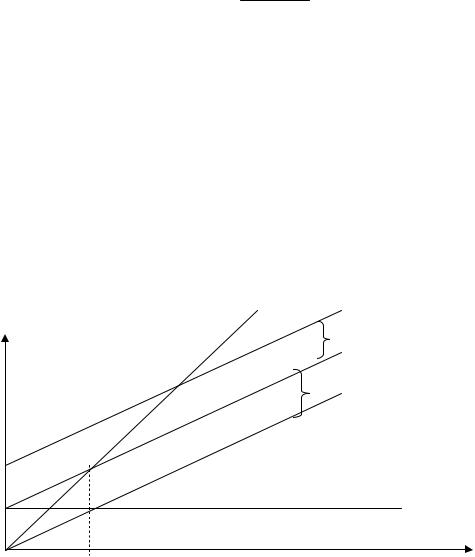

Щоб з'ясувати, що буде відбуватися при інших обсягах продажів, використовується графік беззбитковості. Обсяг виробництва, що забезпечує покриття витрат при даній ціні (тобто нульовий прибуток):

FC Qбез P AVC ;

обсяг виробництва, що забезпечує одержання цільового прибутку:

Qцел |

FC |

цел,% |

*I |

|

|

|

|

. |

|

P AVC |

|

|||

|

|

|

||

Якщо підприємство випускає різноманітний асортимент продукції (n видів), то:

Qбез |

|

FC |

, |

n |

|

(8.7)

(8.8)

(8.9)

(Pi AVCi)* i

i1

де i - питома вага i-го виду продукції в загальному випуску;

Qцел |

FC цел,% |

* I |

. |

(8.10) |

n |

|

(Pi AVC i )* i

i 1

Графік беззбитковості подано на рис. 8.1.

TC+ цiл

$ |

цiл |

TR

FC

TC

VC

VC

|

FC |

|

Qбез |

Qцел |

Q |

|

Рис. 8.1. Графік беззбитковості: |

|

FC – постійні витрати; VC – змінні витрати; TC – загальні витрати, TC = FC + VC; |

||

цiл |

- цільовий прибуток; TR – загальна виручка |

|

У графік беззбитковості закладається одна конкретна ціна, тобто сам по собі він не може служити для цілей обґрунтування ціни. Щоб обґрунтувати найкращу ціну, виробник повинен розглянути кілька різних варіантів ціни і можливість забезпечення необхідних обсягів продажів при кожній з цих цін.

36

1.4. Агрегатний метод ціноутворення. Метод полягає в підсумовуванні цін окремих конструктивних або складових елементів виробів з додаванням витрат на збирання і нормативного прибутку. По суті являє собою варіант методу повних витрат.

Приклад. Виріб, що випускався, коштував 3600 грн. Потім до нього додали ще один вузол, для якого вартість виготовлення і монтажу на готовому виробі 400 грн. Тоді при рентабельності 15% до собівартості ціна нового виробу повинна скласти

3600 + 400*1,15 = 3600 + 460 = 4060 грн.

Агрегатний метод застосовується для товарів, що являють собою сукупність декількох виробів (продуктові набори, меблі, сервізи) або для продукції, що збирається з уніфікованих вузлів або деталей (верстати, прилади, устаткування, автомобілі і т.п.). Споживачі можуть вибрати найбільш придатний варіант комплектації.

1.5. Метод порівняльної аналогії. Даний метод припускає, що собівартість, а потім і ціна нового виробу визначається за аналогією з показниками подібних виробів:

|

М(Z)Н |

|

M(Z)H |

|

P ATC *(1 |

R |

|

|

АТСН АТСБ * |

|

|

|

*100 ; |

|

) . |

(8.11) |

|

М(Z)Б |

DM(Z)Б |

100 |

||||||

Тут ATCБ , ATCН - відповідно середні загальні витрати (собівартість) для базового і нового виробів; М(Z)Б,М(Z)Н - прямі витрати на матеріали (на заробітну плату) для базового і нового виробів; DM (Z )Б - частка прямих витрат на матеріали (на заробітну плату) у

собівартості базового виробу. Оскільки непрямі статті калькуляції відповідно до методу прямих витрат нараховуються пропорційно показнику, прийнятому за базу розподілу, таким шляхом дійсно можна приблизно встановити собівартість нового виробу. Однак у даному випадку розрахунок ведеться виходячи із середніх, а не реальних додаткових витрат, тому метод може привести до невірних висновків.

Приклад. Прямі витрати на заробітну плату для нового виробу становлять 12 грн.; відомо, що частка таких витрат у повній собівартості виробів, що уже випускаються, складає 18%. Планова рентабельність 20%. Визначити ціну нового виробу.

Розв’язок:

1). Собівартість нового виробу:

12

АТСН 18*100 = 66,67 грн.

2). Ціна:

20

P 66,67*(1 100 ) = 80,00 грн.

1.6. Визначення цін на основі «кривої досвіду». Закон досвіду стверджує, що витрати на одиницю виробу знижуються на фіксований відсоток при кожному подвоєнні загального випуску продукції з моменту початку виробництва. Для практичних цілей криву досвіду можна побудувати шляхом вирівнювання фактичних витрат по роках випуску за допомогою методу найменших квадратів. Тоді можна заздалегідь проектувати зниження ціни в часі, виходячи зі зниження витрат.

Приклад. Динамічний ряд собівартості за 8 років (24,22,19,18,16,17,15,15)

моделюється рівнянням: |

ATC 24,75*t 0,24 , коефіцієнт |

детермінації R 2 0,95 . |

||

Визначити собівартість і ціну на 4 роки вперед (t |

= 12) при плановій рентабельності 15%. |

|||

Розв’язок: |

ATC 24,75*12 0,24 = 13,63 грн. |

|

||

1). Собівартість: |

|

|||

2). Ціна: |

P 13 ,63 * (1 |

15 |

) = 15,67 грн. |

|

|

|

|||

|

100 |

|

|

|

37

2.Методи ціноутворення, орієнтовані на попит

2.1.Метод призначення ціни, що забезпечує максимальний прибуток (рівність граничної виручки і граничних витрат). Метод застосовується в тому випадку, коли вдається цілком ідентифікувати функцію попиту на товар даної фірми P f (Q).

Оптимальний обсяг продажів, а потім і оптимальна ціна визначаються за співвідношеннями:

|

|

TR TC max |

|

(8.12) |

||||

|

|

|

MR MC . |

|

|

|

|

|

Приклад. У табл. 8.2 представлені результати опитування споживачів щодо |

||||||||

можливих обсягів покупок за різними цінами. |

|

|

|

Таблиця 8.2 |

||||

|

Очікувані обсяги покупок за різними цінами |

|

||||||

|

|

|

||||||

Ціна, грн. |

100 |

|

120 |

|

140 |

|

160 |

180 |

Продажі, тис. од. |

120 |

|

100 |

|

80 |

|

70 |

50 |

За цими даними методом найменших квадратів отримане рівняння функції попиту:

P 237,8 1,2*Q , грн.

Постійні витрати фірми 6000 тис. грн.., змінні витрати 50 грн. на одиницю продукції. Визначити ціну, при якій прибуток фірми буде максимальною.

Розв’язок.

1). Рівняння граничної виручки

MR = (TR)’ = (P*Q)’ = (237,8 – 1,2*Q)*Q ’ = (237,8*Q – 1,2*Q2 )’= 237,8-2,4*Q. 2). Рівняння загальних витрат

ТС = FC AVC *Q = 6000 + 50*Q.

3). Граничні витрати

MC = (TC)' = (6000 + 50*Q)' = 50 грн. 4). Умова максимізації прибутку:

MR = MC 237,8 – 2,4*Q = 50 Q = 78,25 тис. од.

5). Ціна:

Р = 237,8 – 1,2* 78,25 = 143,9 грн.

6). Прибуток:

= ((P – AVC)*Q – FC = (143,9 – 50)*78,25 – 6000 = 1347,675 тис. грн.

2.2.Метод визначення оптимальної цінової надбавки (знижки) при відомій еластичності попиту. Якщо відомий коефіцієнт цінової еластичності попиту e (бажано розрахований «у точці» при поточному значенні ціни), то оптимальна націнка до витрат визначається за формулою:

R |

1 |

, |

(8.13) |

|

|||

|

e 1 |

|

|

а оптимальна знижка з ціни – за формулою

S |

1 |

. |

(8.14) |

|

|||

|

e |

|

|

Можна бачити, що чим вище еластичність, тим менше націнка (знижка). При використанні цих формул і знижка, і націнка застосовуються не до повних, а до граничних (додаткових, змінних) витрат.

38

Приклад. Встановлюється ціна на нову лінію жіночих блузок. Ціна закупівлі блузки 100 грн., накладні витрати 50%. Хазяїн магазину встановив 100%-ну націнку до витрат: R=1. Блузки користувалися активним попитом, і ціна була підвищена ще на 3 дол. У результаті продажі упали з 80 до 70 блузок за тиждень. Чи варто було підвищувати ціну?

Розв’язок:

1). Собівартість і ціна у вихідних умовах:

АТС = 100*(1 + 50 ) = 150 дол.; Р = 150*(1 + 1) = 300 грн. 100

2). Ціна після підвищення 300 + 25 = 325 дол.

3). Цінова еластичність попиту «у точці» до підвищення:

|

|

|

|

|

|

dQ |

|

Q |

; |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

dQ |

|

P |

|

dP |

|

|

|

P |

|

|

|

|||||

e |

* |

|

|

70 |

|

80 |

|

* |

300 |

1,5. |

|||||||

dP |

|

325 |

|

300 |

|

||||||||||||

|

|

Q |

|

80 |

|

||||||||||||

4). Оптимальна націнка: |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|||||

Ro |

|

|

|

|

|

|

2 , тобто 200%. |

||||||||||

1,5 |

|

|

|

0,5 |

|||||||||||||

|

|

1 |

|

|

|

|

|

||||||||||

5). Оптимальна ціна (націнка встановлюється до граничних витрат 100 грн.):

PO AVC *(1 RO ) = 100*(1 + 2) = 300 грн.

Отже, первісна ціна була оптимальною і підвищувати її було недоцільно.

2.3. Призначення ціни, яку згодні заплатити споживачі. Даний метод припускає анкетування споживачів з метою довідатися, яку ціну вони вважають справедливою для товару з певними характеристиками. Метод не рекомендується використовувати для зовсім нових товарів, тому що споживачі просто не здатні визначити їхню цінність; скоріше він підходить для поліпшених модифікацій уже відомих товарів. До даної групи, зокрема, належать методи 3, 7, 8 та 9 з питання 2 теми 5, с. 13-16.

Варіантом ціни, що згодні заплатити споживачі, можна вважати ціну, встановлену в результаті торгу (договірну).

3.Методи ціноутворення, орієнтовані на конкуренцію

3.1.Параметричне ціноутворення. Експерти оцінюють вагомість окремих параметрів даного класу виробів, а також рівень базового і нового виробу по цих параметрах. За цими даними визначається спочатку ціна одного бала

Ц1балла n |

Цбаз |

(8.15) |

, |

iБi_баз

i1

а потім і ціна нового виробу

|

|

n |

|

|

n |

|

iБi_нов |

|

|

Цнов iБi_нов *Ц1балла |

Цбаз * |

i 1 |

. |

(8.16) |

n |

||||

i 1 |

|

iБi_баз |

|

|

|

|

|

|

i 1

Базовим виробом може бути як попередній зразок даної фірми, так і виріб конкурентів.

39

Приклад. Розрахувати ціну на новий фен за даними табл. 8.3.

Таблиця 8.3

Результати оцінки споживачами параметрів базової й нової моделі

Параметри |

Вага |

Базова модель |

Нова модель |

||

|

|

Бали |

Гр.2*Гр.3 |

Бали |

Гр.2*Гр.5 |

1 |

2 |

3 |

4 |

5 |

6 |

Дизайн |

=0,2 |

4,5 |

0,9 |

5,0 |

1,0 |

Потужність |

=0,4 |

7,0 |

2,8 |

8,3 |

3,32 |

Кількість режимів |

=0,4 |

8,0 |

3,2 |

8,0 |

3,2 |

Ціна базової моделі 135 грн.

Розв’язок. Сума балів базової моделі:

0,2*4,5 + 0,4*7,0 + 0,4*8,0 = 0,9 + 2,8 + 3,2 = 6,9;

сума балів нової моделі

0,2*5,0 + 0,4*8,3 + 0,4*8,0 = 1,0 + 3,32 +3,2 = 7,52. Ціна одного бала 135:6,9 = 19,565.

Ціна нової моделі 7,52 * 19,565 = 147,0 грн.

Модифікацією параметричного методу можна вважати метод питомих показників. Метод використовується в тому випадку, якщо ціна продукції значною мірою визначається одним найважливішим споживчим параметром. Тоді:

Цнов Цбаз * |

Пнов |

|

|

|

. |

(8.17) |

|

П |

|||

|

баз |

|

|

Приклад. Фірмі необхідно визначити ціну електродвигуна потужністю 20 кВт. Ціна конкуруючого двигуна потужністю 10 кВт. – 2100 грн., тоді

20

Ц нов = 2100 * 10 = 4200 грн.

Метод вважається дуже недосконалим, тому що цілком ігнорує ситуацію на ринку і не відбиває реальні вигоди споживача від зміненого значення параметра.

Параметричний метод може реалізуватися також через регресійні моделі залежності ціни від основних параметрів виробів. Цей варіант підходить у випадку, коли ринок насичений аналогами, тобто є можливість зібрати необхідну статистику і побудувати багатофакторну регресійну модель у вигляді

Ц = f (Х1, Х2, …, Хn), |

(8.18) |

де Х1, Х2, …, Хn – параметри виробів. Зв'язок може бути лінійним чи нелінійним. Підставляючи в модель параметри нового виробу, орієнтовно визначають прийнятну для ринку ціну.

Приклад. Регресійне рівняння залежності ціни насоса від його техніко-економічних параметрів має вигляд:

Ц = 39,065 + 20,468 Х1, грн.,

де Х1 – подача води відцентровим насосом, куб. метрів за годину. Якою буде ціна насоса, для якого Х1 = 360 куб. метрів за годину?

Ц= 39,065 + 20,468 * 360 = 7407,54 грн.

3.2.Призначення ціни для забезпечення планової конкурентоспроможності. При використанні параметричного методу враховуються в основному об'єктивні (споживчі) характеристики самого товару. У той же час, як показує практика, споживачі погоджуються платити дорожче за відомі товари престижних виробників, тобто не тільки за якість, але і за імідж. Тому для обґрунтування ціни може бути використана відома формула конкурентоспроможності:

40